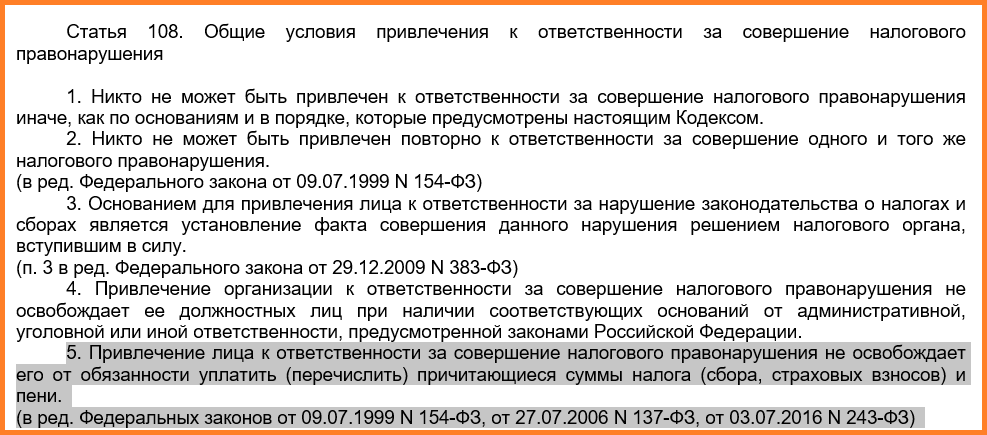

Неуплата или неполная уплата налоговых обязательств является серьезным проступком, за совершение которого предусматривается налоговое, административное взыскание. Ответственных должностных лиц, если госказна недополучила финсредства в крупных, особо крупных суммах, могут привлечь к уголовной ответственности.

Штраф за неуплату налога на имущество для физических и юридических лиц

Согласно Налоговому кодексу Российской Федерации физические и юридические лица несут обязательство уплаты различных налогов: на доход, на прибыль, транспортный, единый вмененный и т.д. Одним из них является налог на имущество, который рассчитывается в процентном соотношении от установленной стоимости объекта налогообложения. В случае нарушения установленных сроков оплаты начисляются штрафы по налогу на имущество, величина которых определяется исходя из положений кодекса об административных нарушениях.

Наряду с ним также облагаются налогом жилые помещения, находящиеся на земельном участке, и используемые для ведения личного хозяйства;.

Ответственность налогоплательщиков. Общие правила

К ответственности за налоговые правонарушения чаще всего привлекают по НК РФ. Он предусматривает ответственность юридических лиц, а также предпринимателей и иных физических лиц, обязанных платить налоги.

Читайте также: Образец приказ об изменении режима работы сотрудника

В НК РФ введены налоговые санкции даже за неумышленные нарушения. Вместе с тем перечислены ситуации, когда от штрафа освободят (см. таблицу 1). Также санкции могут уменьшить из-за смягчающих обстоятельств. Их перечень неограничен. Это и финансовые сложности, и отсутствие прежних нарушений, и создание новых рабочих мест. Даже одно смягчающее обстоятельство снижает штраф не менее чем вдвое. Возможно и более существенное уменьшение – особенно при нескольких смягчающих обстоятельствах. Так что лучше приводить побольше аргументов, включая незначительные.

Снизить штраф могут и налоговики, и судьи. Наиболее значимо обычно уменьшение в арбитраже.

Пример

Инспекция оштрафовала компанию за несвоевременную выдачу документов. Но опоздание составило всего несколько дней и не помешало налоговой проверке – все документы переданы до ее завершения.

Кроме того, ИФНС запросила копии сразу с несколько тысяч документов, и фирма просто не успела вовремя их подготовить. Так что задержка ненамеренная. Все это смягчающие обстоятельства. Они снижают штраф с 558 200 рублей до 10 000 рублей. Так решил Арбитражный суд Северо-Западного округа (постановление от № А13-12372/2016).

Есть обстоятельство, когда штраф увеличивают. Его удвоят при повторном нарушении, если выполнено сразу два условия. Во-первых, новое нарушение допущено в течение 12 месяцев после вступления в силу первого решения о привлечении к ответственности. Во-вторых, налоговые правонарушения должны быть аналогичны.

Пример

В апреле юридическое лицо привлечено к ответственности за несвоевременную сдачу декларации по налогу на прибыль. В мае оно же оштрафовано за занижение налога. Данные налоговые санкции введены в разных статьях НК РФ. Они не аналогичны, и в мае штраф не удвоят.

Но в августе фирма оштрафована за несдачу отчетности по НДС. Это нарушение повторное к допущенному в апреле. Ведь штраф за непредставление любой декларации взимается по одной и той же статье НК РФ. Поэтому налоговые санкции, предъявленные в августе, будут удвоены. Прежние санкции не корректируют. Значит, первый штраф за несвоевременность сдачи декларации не возрастет.

Таблица 1. Основные ситуации, когда не штрафуют за налоговое правонарушение

Законодательно налогоплательщик не обязан доказывать свою непричастность к налоговому правонарушению. Его вину обязана доказать инспекция. На практике доказательств требуют и от налогоплательщика. В частности, желательно пояснять оправданность выбора контрагентов. Это поможет, если ваши поставщики или подрядчики не платили налоги. Тогда инспекция может обвинить в намеренном сотрудничестве с такими партнерами. И заявить об уходе от налогов.

Возражая, компании стоит пояснить: она не знала и не могла знать о налоговых правонарушениях партнера. Значит, не отвечает за них (п. 10 постановления Пленума ВАС РФ от № 53). Сотрудничество с контрагентом вызвано только деловыми обстоятельствами. Например, предлагаемой им оптимальной ценой товара, лучшими условиями поставки, рассрочкой по оплате и т.д. Подобные доводы показывают незаконность налоговых доначислений и неприменимость налоговых санкций.

Читайте также: Как оптимизировать расходы и увеличить прибыль: универсальные советы

Какая пеня за неуплату налога на имущество физических лиц

- Что представляет собой налог на имущество физических лиц

- Кто должен платить налог на имущество

- Какие объекты подлежат налогообложению

- Налоговая база

- В какой срок необходимо уплатить налог на имущество

- Что представляет собой пеня за неуплату налога на имущество и как ее рассчитать

- Начисляемые штрафы

- Если физическое лицо не получило уведомление из ФНС

- Случаи, когда пеня не начисляется

- Часто задаваемые вопросы

Согласно, российского законодательства все физические лица и юридические лица должны платить налоговые сборы. Для этого существуют определенные периоды, которые необходимо соблюдать. А за их несоблюдение предусмотрены штрафные санкции, которые установлены законодательством заранее в конкретном размере. Все налоги необходимо оплачивать вовремя, в том числе и налог на имущество физических лиц. И так в данной статье рассмотрим, какая пеня устанавливается законодательством за неуплату налога на имущество физических лиц.

Кто должен платить налог на имущество.

Что считается уклонением от уплаты налога

Уклонение от уплаты налогов — это намеренное противозаконное действие, цель которого — уменьшить налоговую базу и платежи в федеральный бюджет либо не платить налоги вообще. Проявляется оно в виде непредставления деклараций или внесения в них искаженных сведений.

За это предусмотрена административная и уголовная ответственность. Ответственность будет зависеть от нарушения: в особо крупных размерах, совершенного неоднократно или повлекшим не слишком значимые последствия.

Крупным размером для индивидуальных предпринимателей признается ущерб от недополучения налогов в размере более 600 тыс. руб. в течение 3 лет. При этом недоимка превышает 10% от того, что подлежит уплате. Особо крупный размер 0 3 млн руб., и, соответственно, 5%.

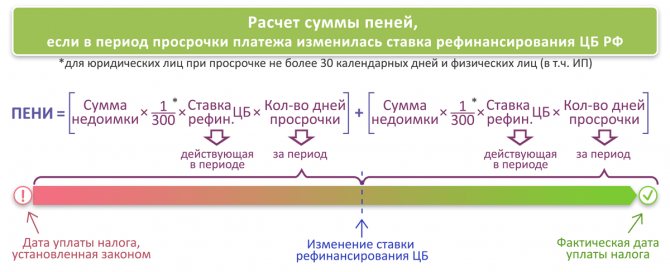

Примеры расчета налоговых пеней по новым правилам

С 1 октября 2020 г. изменился порядок расчета пени за просрочку уплаты налога. Какие нововведения следует учитывать налогоплательщикам при расчете пени в случае образования недоимки?

изменился порядок расчета пени за просрочку уплаты налога.

Понятие имущественного налога

Несмотря на казалось бы не оставляющее сомнений название, имущественный налог распространяется не на любой объект собственности гражданина. Как следует из статьи 401 Налогового кодекса (далее — просто Кодекса), к облагаемой базе относятся:

- частный дом, построенный в черте города или в загородной местности;

- квартира или комната в многоквартирном доме;

- комплекс недвижимости, включающий несколько построек;

- капитальный гараж или машиноместо;

- строящийся налогоплательщиком или третьими лицами, на средства первого, дом;

- прочие капитальные постройки и сооружения, не предназначенные для временной установки с последующей разборкой.

При этом, в соответствии с пунктом 3 той же статьи, исключается из облагаемой базы общее имущество, относящееся к многоквартирному дому — любые попытки взыскания с физических лиц налога на чердаки и подвалы, не входящие в их собственность, неправомерны и должны быть обжалованы в судебном порядке.

Пеня может быть выплачена как одновременно с основной задолженностью, так и после неё в любом удобном для гражданина порядке.

Ответственность за неуплату

Если владелец транспортного средства уклоняется от уплаты транспортного налога, либо производит несвоевременную его выплату, то налоговые органы вправе применить к нарушителю следующие санкции:

- Пеня, которая исчисляется путем умножения суммы долга на количество дней просрочки и на 1/300 ставки рефинансирования.

- Наложение штрафа за нарушение срока оплаты налога – 20% от неуплаченной суммы налога. Умышленная неуплата налога ведет к штрафу в размере 40% от суммы налога, подлежащего к уплате.

- Обращение в суд с иском о наложении ареста на ваши денежные средства и имущество.

Пример из практики. Гражданин Ч., имея в собственности автомобиль, более четырех лет не платил транспортный налог, при этом регулярно получая уведомления. Кроме того налоговая инспекция направила гражданину Ч. требование об уплате задолженности по налогу, а также начислила пеню. Гражданин Ч. проигнорировал требования налоговой инспекции. После этого налоговая инспекция обратилась с иском в суд. По решению суда на автомобиль гражданина Ч. был наложен арест. Судебные приставы продали автомобиль и за счет полученных средств задолженность по налогу, а также пеня и штраф за умышленное уклонение от уплаты налогов были погашены.

Земельный налог является местным налогом, и его ставка устанавливается органами муниципальных образований.

Суммы штрафов за неуплату налогов

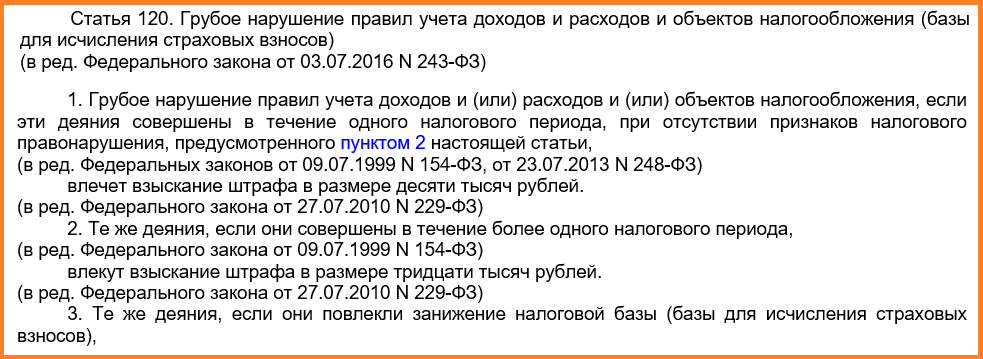

Размер штрафов за неуплату налогов определяется полностью Налоговым кодексом. В настоящее время определены такие нормативы по выплатам в различных случаях нарушений:

Несвоевременная подача отчетности

По результатам полученного дохода или при налогообложении с фиксированной суммой платежа ИП должен подавать декларации.

Читайте также: Износ основных фондов: сущность, виды и возмещение

Отчетность представляется:

- В срок, установленный для каждой формы декларации отдельно. Например, для ЕНВД установлен срок 20 числа месяца, следующего после окончания квартала.

- На бланках, принятых для отчетного периода. Если ИП подает декларации неустановленного образца, отчетность не считается представленной.

Узнавать, какие формы актуальны в отчетном периоде, можно на официальном сайте ИФНС или у налоговых консультантов. При сдаче отчетности на неактуальном бланке инспектор имеет право не принять документ. Что делать, если сдача отчетности производится в последний день представления и отсутствует время на переделку? Декларацию необходимо отправить почтой и следом подать правильный документ.

Если ИП не ведет деятельность, необходимо представлять «нулевые» декларации, в которых отсутствуют данные. Отчетность с отсутствием данных ИП представляют при отсутствии движения материальных ценностей, поступления выручки и иных показателей, характеризующих активность. За неподачу в срок деклараций с отсутствием данных налагается штраф в размере 1 тысячи рублей.

В случаях, если возникает ситуация с непредставлением отчетности, по которой начислена сумма к уплате, штраф взимается от начисленного налога. Величина санкций составляет 5% от суммы налогового обязательства, но не более 30%.

Компании, имеющие численность выше определенного лимита, должны представлять декларации в электронном виде. За нарушение порядка подачи отчетности налагается штраф в размере 200 рублей.

Срок защиты интересов государства

Для сумм непогашения налоговых обязательств не действует общий срок исковой давности, обозначенный ст. 196 ГК РФ. Если с момента формирования задолженности прошло более трех лет, привлечь должника к ответственности не получится. Нельзя наказать предпринимателя за неуплату сборов в пенсионный фонд, по другим объектам налогообложения, если ранее по этим лицевым счетам существовала переплата.

Несмотря на невозможность взыскать долги с неплательщика, налоговая инспекция не спишет недоимки. Они будут дальше существовать в прежнем размере. Единственный вариант полного закрытия обязательств – погашение или амнистия Правительства РФ. Только тогда ИП освободится от долгового бремени.

Выводы

Существуют обстоятельства, наличие которых позволяет приостановить начисление пени. Один из таких случаев — приостановление операций по счетам организации, а также арест имеющегося у нее имущества. Суды могут отказать в перерасчете пени по данной причине, если не будет доказано, что между невозможностью оплаты начисленных пени и принятыми обеспечительными мерами имеется причинно-следственная связь.

Если налогоплательщик может свободно пользоваться своим имуществом для извлечения прибыли, то он не вправе ссылаться на наложение обременений на имущество в качестве причины для неоплаты начисленных налогов.

Когда по закону налоговая может выставить требование?

По имущественным налогам налоговики, как правило, присылают заранее.

Также инспектор может предупредить и о необходимости уплаты НДФЛ.Если не поступила в установленный НК РФ срок, то ИФНС выставляет требование об уплате.

Согласно п.1 ст.70 НК РФ на это у инспекции есть 3 месяца с даты обнаружения недоимки. Если же сумма небольшая (до 500 руб.), то такие долги вправе требовать в течение года.После получения требования у физлица есть 8 рабочих дней, чтобы погасить задолженность (п.4 ст.69 НК РФ), иначе она будет взыскана в судебном порядке.

КБК для уплаты пени

С 2020 года перечислять имущественный тип налога за квартиру или иную недвижимость в бюджет нужно не позднее 1 декабря того года, который следует за отчетным. То есть, если сбор необходимо оплачивать за 2020 год, делать это нужно не позже 1 декабря 2020, хотя ранее крайним сроком был октябрь следующего за отчетным периода. Уведомление о необходимости уплатить деньги, должны высылать не позже 30 рабочих дней до конечного срока.

Для налогов на доходы физлиц предусмотрена оплата также до 1 декабря следующего года. То есть, у налоговых резидентов РФ есть практически целый год, чтобы подготовить платежные документы и совершить перечисление денежных средств в бюджет страны. Чтобы заранее рассчитать сумму сборов, можно использовать калькулятор на сторонних сайтах, но его результаты будут примерными.

Если есть сомнение при составлении платежного документа, как правильно – пеня или пени, то лучше обратиться к словарю. Так, в словаре Ожегова слово «пеня» используется для обозначения штрафа за невыполнение каких-либо установленных обязательств.

С другой стороны, если оснований для начисления пени несколько либо если за некоторое число дней начисляется эта неустойка, то принято использовать слово во множественном числе – пени. Кроме того, слово «пеня» на сегодняшний день считается устаревшим – вместо него широко используется слово во множественном числе – пени, это современный приоритет.

Поэтому, выясняя, как правильно писать – пеня или пени, сумма пеней или сумма пени, уплачивает пеню или пени, уплата пени или пеней, расчет пени или пеней –желательно остановить свой выбор на использовании слова «пеня» во множественном числе.

Есть ситуации, когда плательщику даже при просрочке уплаты налога/взноса не придется платить пени. Приведем некоторые из них.

Во-первых, такое возможно, если недоимка образовалась у плательщика в результате того, что при расчете налогов/взносов он руководствовался письменными разъяснениями контролирующих органов (п. 8 ст. 75 НК РФ, п. 9 ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ, ч. 9 ст. 25 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)).

Во-вторых, плательщик сможет избежать уплаты пени, если недоимка возникла из-за ошибки, допущенной в платежном поручении на уплату налога/взноса, и эту ошибку можно исправить уточнением платежа. В этом случае налог/взнос не будет считаться уплаченным с нарушением срока и пени должны быть сторнированы (п. 7 ст. 45 НК РФ, п. 9, 12 ст. 26.1 Федерального закона от 24.07.1998 N 125-ФЗ, ч. 8, 11 ст. 18 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)).

КБК для перечисления пеней по конкретному налогу/взносу отличается от КБК, предназначенного для уплаты непосредственно самого налога/взноса. В чем состоит отличие, мы рассказали в одной из наших статей. Кстати, в ней же вы найдете образец заполнения платежного поручения на уплату пени.

Если уведомление из ФНС не получено

Нередко из-за большого количества плательщиков налога и плохой логистики, ФНС не имеет возможности разослать уведомления. В этом случае, если человек или организация не получили документ, им необходимо обратиться в налоговую инспекцию, будет проще, если у лица есть зарегистрированный личный кабинет на сайте налоговой инспекции, где доступна регистрация аккаунта через ресурс Госуслуг.

Там же есть вариант оплатить сбор с помощью банковской карты, но это нужно отразить в бухгалтерии как КВР. Каждый плательщик обязан направлять сообщение в ФНС об объектах, которые фактически должны облагаться сборами (к примеру, есть доход от сдачи в аренду помещения), но уведомления по ним он не получил. Сделать это необходимо до 31 декабря года, следующего за отчетным.

Но есть и исключения, к примеру, сообщать в ФНС не нужно в том случае, если применялась налоговая льгота либо если уведомление было получено ранее. Кроме этого, уведомление не будут направлять в том случае, если за прошедший год государственный сбор составил меньше, чем 100 рублей.

Но при сохранении такой небольшой суммы за последние три года, уведомление все же отправят за этот период, ведь срок списания налога может завершиться.