Недавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно. Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах. Иногда это критично.

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан».

Как думаете, сошлись у предпринимателя активы с пассивами, и что на это сказала бы налоговая?

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами. Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

Разница между прибылью и доходом

Что такое доход и прибыль и в чем разница между этими терминами? Чтобы ответить на этот вопрос, нужно вернуться к этим определениям. Если доход — это все деньги, полученные за время деятельности фирмы, то прибыль — это разность между выручкой от реализации и её остатком, после вычета всех затрат (включая налоги).

Чем отличается доход от прибыли? Разница между доходом и прибылью будет хорошо видна в таком примере. Допустим, предприниматель решил открыть своё небольшое кафе. Он арендовал помещение, нанял персонал, закупил продукцию после чего начал работу. За месяц его касса пополнилась на 300 000 рублей. Это называется месячный доход. Он характеризуется вычетом издержек. Поэтому, чтобы узнать сумму прибыли нужно из заработанного убрать следующее:

Читайте также: Финансы предприятий. Шпаргалка (М. С. Клочкова, 2009)

- налоги;

- оплату аренду;

- оклад сотрудников;

- оплату коммунальных платежей;

- транспортные расходы;

- деньги на покупку продуктов у поставщиков;

- проценты на погашение кредита (если бизнесмен брал ссуду в банке на открытие своего дела).

Нужно заметить, что здесь перечислены только основные статьи расходов, а список может быть неполным. Впрочем, отличие прибыли от дохода здесь уже видно вполне ясно. Чем отличается чистая прибыль от дохода? Ответ прост: первый показатель — это сумма, которая уже полностью принадлежит предпринимателю и будет израсходована им по его усмотрению, а второй — это общие деньги, от которых при неудачном раскладе вовсе может ничего не остаться.

Виды прибыли

Любой начинающий предприниматель знает, как определить чистую прибыль: достаточно сложить все доходы и вычесть из них все расходы. Однако этот показатель характеризует лишь итоговый результат деятельности предприятия. Для того чтобы провести всесторонний анализ и найти слабые места в управлении финансовыми потоками, необходимо научиться рассчитывать еще несколько видов прибыли.

Валовая прибыль

Что такое валовая прибыль простыми словами? Это общая сумма, которую заработало предприятие, занимаясь своей основной деятельностью — изготовлением и продажей товаров либо услуг. При расчетах не учитывают расходы, непосредственного отношения к этому процессу не имеющие, что в итоге позволяет оценить эффективность исключительно производственной цепочки.

Соответственно, валовая прибыль является разницей между общей выручкой и полной себестоимостью проданных товаров, включающей материальные затраты и зарплату сотрудников, задействованных в технологическом процессе. НДС и акцизы в сумме выручки не учитывают.

Как рассчитывается валовая прибыль:

ПрВ = В — Сб, где

- В — чистая выручка, полученная от основной деятельности;

- Сб — производственная себестоимость.

Изучая, что такое валовая прибыль, можно заметить некоторое сходство этого понятия с определением дохода. Однако их нельзя считать идентичными, поскольку при вычислении дохода учитывается лишь материальная себестоимость продукта, тогда как при расчете валовой прибыли — все сопровождающие производство расходы.

Маржинальная прибыль

Данный показатель позволяет оценить целесообразность изготовления конкретного вида продукта изолированно от затрат, сопутствующих содержанию производственной базы. Для этого в расчетах используются переменные расходы, прямо пропорциональные количеству выпущенных изделий. Маржинальная прибыль — это:

ПрМ = В — Рпер, где

- В — чистая выручка, полученная от основной деятельности;

- Рпер — переменные расходы.

Понимая, что такое маржинальная прибыль, можно использовать ее для определения точки безубыточности: эквивалентность этого показателя постоянным расходам означает, что производство работает «в ноль». При отрицательных значениях наблюдается убыток, поскольку выручка не компенсирует даже переменных затрат.

Вычисление маржинальной прибыль особенно актуально в том случае, если компания выпускает или продает широкий ассортимент продукции. Так можно выяснить, на каких товарах предприятие зарабатывает больше всего, а какие являются убыточными.

Прибыль от продаж

Очевидно, что главный доход организации должен поступать от деятельности, выбранной в качестве основной. Для того чтобы оценить продуктивность и перспективы работы компании в обозначенном направлении, вычисляют прибыль от продаж. Прибыль от реализации продукции — это часть валовой прибыли, которая останется в распоряжении предпринимателя после вычета всех затрат, связанных с финансированием производства, сбыта и управления предприятием:

ПрП = ПрВ – Рк – Ру, где

- ПрВ — валовая прибыль;

- Рк — коммерческие расходы;

- Ру — управленческие расходы.

Не следует думать, что данный показатель имеет значение только для отделов сбыта предприятий или для компаний, занимающихся исключительно торговой деятельностью. В бизнесе любая организация независимо от способа заработка имеет своей целью обмен имеющихся у нее ценностей на деньги клиента, что по сути является продажами. Поэтому прибыль от продаж — это универсальный индекс для любых коммерческих структур.

Операционная прибыль

Изучая финансовые потоки предприятия, можно понять, что такое операционная прибыль и зачем ее вычислять. Этот показатель включает в себя средства, полученные компанией от всех видов коммерческой деятельности, включая не только основную, но и прочую операционную. Поэтому многие банки в процессе кредитования юридических лиц руководствуются именно величиной операционной прибыли заемщика, оценивая тем самым продуктивность его работы и способность вовремя погасить долг.

Кроме того, показатель может стать отправной точкой для анализа эффективности новых проектов компании или дополнительных видов производства. Резкое снижение прибыли означает, что идея была реализована неудачно, а потому следует опасаться уменьшения общей доходности организации в будущем.

Операционная прибыль — это:

Читайте также: Испытательный срок при приеме на работу – все, что нужно знать соискателю

ПрО = ПрП + Доп – Роп, где

- ПрП — прибыль от продаж;

- Доп — прочие операционные доходы;

- Роп — прочие операционные расходы.

В некоторых методиках прочую операционную деятельность не включают в перечень основных источников дохода предприятия. Соответственно, операционная прибыль становится эквивалентной прибыли от продаж.

Балансовая прибыль

Балансовая прибыль — это показатель, объединяющий в себе поступления от продаж, заработок от инвестиционной деятельности организации и средства, полученные в результате проведения внереализационных операций. Она характеризует общий доход предприятия с учетом всех организационных затрат. Анализируя балансовую прибыль, можно выявить потенциальные угрозы и слабые места в стратегии управления бизнесом — например, слишком медленный рост объемов сбыта, перерасход ресурсов и повышение их стоимости, снижение спроса на отдельные виды товаров, неэффективность работы отдельных структурных единиц компании.

Как рассчитать прибыль:

ПрБ = ПрП + Дв + ПрцП – ПрцВ + Доп – Роп + Двн – Рвн, где

- ПрП — прибыль от продаж;

- Дв — дивиденды к получению;

- ПрцП — проценты к получению;

- ПрцВ — проценты к выплате;

- Доп — прочие операционные доходы;

- Роп — прочие операционные расходы;

- Двн — внереализационные доходы;

- Рвн — внереализационные расходы.

Данный показатель является исходным для определения налогооблагаемой базы, которую после выполнения всех обязательных отчислений в пользу государства можно посчитать как чистую прибыль. Поэтому при вычислениях важно учесть любые поступления в кассу предприятия, чтобы избежать штрафов и санкций со стороны ФНС.

Прибыль до налогообложения

После погашения всех производственных и сопутствующих затрат у предпринимателя остается сумма, подлежащая начислению налога на прибыль. Если по итогам периода зафиксирован убыток, налогооблагаемая база считается нулевой, вследствие чего налог на прибыль не уплачивается. Хотя показатель называется «прибыль до налогообложения», его умножение на процент налоговой ставки обычно не соответствует сумме, указанной в декларации. Причина заключается в том, что правила учета формирующих данную сумму доходов и издержек в бухгалтерских операциях отличаются от правил, используемых при расчете налога на прибыль. Предприятия фиксируют эти расхождения на специальных счетах, отражающих сумму постоянных и временных налоговых обязательств и активов.

Соответственно, прибыль до налогообложения — это:

ПрН = ПрБ – НАк + НОб, где

- ПрБ — балансовая прибыль;

- НАк — налоговые активы;

- НОб — налоговые обязательства.

Чистая прибыль

Каждое коммерческое предприятие при оценке эффективности ведения основной деятельности использует собственные критерии. Ими могут быть:

- Суммарный оборот организации;

- Прирост собственного капитала;

- Увеличение чистых активов.

Однако самым наглядным показателем представляется чистая прибыль. Что такое чистая прибыль? Это свободный капитал, который остается в полном распоряжении предпринимателя после погашения всех сопутствующих деятельности предприятия издержек и выполнения налоговых платежей. Данные средства могут быть использованы на любые цели, которые владелец бизнеса посчитает актуальными — от расширения и обновления производства до удовлетворения личных потребностей. В акционерных обществах этот показатель считается исходным для определения суммы дивидендов.

Как рассчитать чистую прибыль предприятия:

- ПрЧ = ПрН – Н, где

- ПрН — прибыль до налогообложения;

- Н — налоговые отчисления.

Разница между выручкой и прибылью

Самая распространённая оплошность, которую допускают люди, не имеющего экономического образования — считать, что выручка и доход это одно и то же. Такой подход будет ошибочным, поскольку не всё поступаемое в кассу будет доходом.

Говоря простым языком, выручка фирмы — это заработок от её прямой деятельности за условленный срок. Если же пользоваться бухгалтерской терминологией, то здесь подразумевается валовый доход предприятия, отражаемый в бухучете. Он также служит для определения суммы налогов, которые оно должно заплатить. Выручка является обобщённым показателем, характеризующим общую эффективность функционирования коммерческой структуры.

Если говорить о том, чем отличается выручка от прибыли, прежде всего о речь идёт о следующем:

- Выражение. Вырученные деньги — однозначная величина, включающая в себя все поступления. Прибыль, же бывает чистая и общая.

- Реальное выражение. Прибыль выражается только по факту расчётов, после того средства уже получены и учтены. Выручка же бывает «виртуальной». Простейший пример — отсрочки платежей некоторыми фирмами, которые предоставляют клиентам услугу, с возможностью оплатить её позже.

- Состав. Подсчёт вырученных средств требует только сплюсовать все деньги, заработанные коммерческой структурой за указанный период времени. Подсчитать прибыль сложнее, потому что здесь сперва отдельно определяется общая величина заработанного и потраченного.

Обратите внимание: прочитайте похожую статью о разнице прибыли и дохода по этой ссылке.

При расчете прибыли нужно вычесть все расходы из выручки

Понятие чистая прибыль, формула расчёта чистой прибыли

Чистая прибыль предприятия – это конечный результат его работы.

Из чистой прибыли исчисляются дивиденды, если речь идёт об акционерном обществе.

Для расчёта показателя чистой прибыли необходимо учитывать:

- размер валовой прибыли;

- размер прочей операционной прибыли;

- размер прибыли от финансовых операций;

- налоговые обязательства.

Сама формула чистой прибыли выглядит как сумма прибыли от всех видов деятельности предприятия за вычетом налогов.

Получив чистую прибыль, предприятие вправе её перераспределить на своё усмотрение.

Наиболее частым направлением перераспределения прибыли чистой является модернизация производства.

Доход и выручка

Для каждого начинающего бизнесмена важно чётко понимать, какую роль играет эта величина, а также насколько важным является является её применение для планирования дальнейшей стратегии бизнеса. Что касается конкретного определения, то здесь речь идёт о экономической выгоде, которая выражается в виде сухого остатка, когда от общей суммы заработанного отнимается себестоимость.

Сразу можно отметить важный нюанс — к доходу относятся только те деньги, которые были получены в результате запланированной деятельности компании. Если увеличение капитала произошло за счёт взносов или других непрямых источников, это уже никак не является доходом.

Доход — это прибыль или выручка и есть ли какая-то разница между ними? Такой вопрос часто задают начинающие предприниматели, считая данные определения тождественными. Хотя эти величины являются полностью самостоятельными. Основные отличия дохода от выручки:

- Значение. Выручка — величина положительная либо равная нулю, в то время как налог бывает отрицательным.

- Формирование. Выручка фирмы — это результат продажи услуг или товаров, а доход включает в себя инвестиции, деньги от продажи акций, проценты за депозитные средства, а также поступления из других источников.

- Исчисление. Выручка — это деньги, полученные от прямой деятельности фирмы, а доходная часть формируется из этой суммы после вычета расходов.

- Происхождение. Выручка является результатом работы бизнес-структуры, а доход бывает и у обычного человека (зарплаты, пособия, стипендии, пенсии и т. д.).

- Соотношение. Выручка только иногда равна доходу (но чаще всего больше).

Что такое доход?

Понятие дохода выглядит спорным, поскольку в разных источниках встречаются разные толкования этого термина. Одни считают доходом чистую выручку, другие приравнивают его к валовой прибыли. Внести ясность помогает следующее определение: доход — это не деньги, заработанные определенным способом, а величина прироста собственного капитала предприятия. С финансовой точки зрения, доход от основной деятельности определяют вычитанием из суммы выручки материальных затрат. К таковым относят расходы, сопровождающие приобретение необходимых для изготовления продукта ресурсов, а именно:

- Сырья, материалов, полуфабрикатов, составных частей изделия;

- Необходимых для производства работ, выполняемых подрядчиками;

- Топлива, используемого в технологическом процессе, для выработки энергии или при выполнении транспортных работ;

- Энергии, расходуемой в технологическом цикле.

В некоторых видах бизнеса (например, услуги или посредничество) материальные затраты отсутствуют: следовательно, доход и выручка становятся эквивалентными. Однако чаще они не совпадают, поскольку компании ведут многоплановую деятельность и получают средства из нескольких источников — в виде арендной платы, банковских процентов, инвестиций в чужой капитал. Считать такие поступления выручкой нельзя, так как они не являются результатом обмена товара на деньги. С другой стороны, в итоге происходит прирост активов, вследствие чего можно назвать эти средства доходами.

Выручка простыми словами

Выручка («revenue») — это совокупность полученных денежных средств от основной деятельности предприятия. Иногда её называют оборотом, хотя это не совсем одно и то же.

У каждого бизнеса различные направления деятельности: оказание услуг, продажа товаров, производство, и прочее. Все деньги, которые поступают на счёт компании относятся к категории выручки.

Формула выручки для каждой компании будет немного отличаться, поскольку поступление денежных средств возможно по очень многим направлениям деятельности:

- Продажа услуг и товаров;

- Инвестиции;

- Консультации;

- Комиссии;

Формула:

Выручка = [Себестоимость + Добавленная стоимость] × [Количество реализованных единиц товара]

Где:

- Себестоимость = Затраты + Амортизация + Сумма промежуточных минимумов;

- Добавленная стоимость = Прибыль + Налоги;

Пример

Рассмотрим самый простой случай из малого бизнеса. Предприниматель занимается перепродажей товаров: покупает оптом товары из Китая и перепродаёт с наценкой в своём регионе. Он реализовал за месяц 1000 товаров по 10000 рублей. Себестоимость каждого товара 7000 рублей. Подставляем в формулу: Выручка = 1000 × (7000 + 3000) = 10 млн рублей за месяц.

Выручка характеризует возможность бизнеса получать деньги в результате своей основной деятельности. В ней не учитывается затраты на себестоимость, налоги и прочие расходы.

Существует два способа учёта выручки:

- Кассовый метод. Учитываются только поступившие деньги. Не учитываются будущие платежи по рассрочке, дебиторской задолженности;

- По начислению. В расчёт учитываются будущие денежные поступления. Авансовый платеж не учитывается;

Чистая и валовая выручка:

- Валовая – это сумма всех денежных поступлений от деятельности бизнеса;

- Чистая — это денежные средства за вычетом налоговых сборов (НДС), акцизы, пошлины и т.д. Используется в бухучёте;

Заблуждения

Выручка не обязательно измеряется только деньгами, может фигурировать в других формах. Например, через поставку продукции, возврат авансов, возврат займов, возврат от ФНБ компенсации за оплату больничных листов.

Читайте также: Форма уведомления о начале осуществления предпринимательской деятельности

Признание выручки происходит согласно положению по Бухгалтерскому Учёту под номером 9/99.

Доход от бизнеса

У каждого человека есть доход – заработная плата, пенсия или стипендия, даже у безработных – пособия. Любые операции, в ходе которых фирма получает денежные средства с учетом расходов относятся к понятию доход. Формируется он, когда на банковский счет компании поступают денежные средства за реализацию продукта. Рассчитывается как разность общей суммы денег, которую заработала компания, иными словами, разность собственного капитала (выручка) и затрат на производство. НДС и акцизные сборы не учитываются при расчёте.

Д = В – Сб, где

В – чистая выручка (в торговле – продажная стоимость товаров);

Сб – себестоимость реализации продукта.

Выручка всегда одна, но организация может вести несколько видов деятельности кроме основной.

Как вариант операционного дохода может выступать следующая деятельность:

- Сдача активов в аренду;

- Сотрудничество с другими организациями;

- Передача прав на интеллектуальную собственность;

- Страховые выплаты или компенсации из-за чрезвычайных событий;

- Начисления по процентам на банковском счете.

К доходам нельзя отнести имущество либо денежные средства, полученные как залог, задаток, возмещение расходов или для исполнения договорных обязательств, а также кредит, займы, вклады учредителей и акционеров организации.

Доход простыми словами

Доход (profit) — это сумма заработанных денег с учётом затраты на себестоимость.

Формула:

Доход = [Выручка] — [Материальные затраты] — [Косвенные налоги, таможенные пошлины, акцизы]

Материальные затраты — это деньги потраченные на закупку продукции и оборудования.

Пример

Рассмотрим тот же случай из малого бизнеса по перепродаже товаров. Предприниматель купил 1000 товаров и продал каждый по 10000 рублей. Себестоимость каждого была 7000 рублей. Тогда доход составит: Выручка (10 млн) — Себестоимость (7 млн) = 3 млн рублей.

Доходы можно поделить на три категории:

- Личные;

- Государственные;

- Коммерческих организаций;

Государственные доходы поступают в бюджет. Они состоят из всех поступлений, которые предусмотрены законом и кодексом:

- Налоги;

- Сборы;

- Пошлины;

- Акцизы;

- Штрафы;

- Предоставления госуслуг;

- Внешнеэкономической деятельности;

- Рассрочки;

- Ссуды;

Для отдельно взятого гражданина доходами в большинстве случаев являются любые поступления без каких-либо затрат на их получение:

- Зарплата;

- Пенсии;

- Пособия;

- Стипендия;

Продажа имущества (квартира, недвижимость и прочее) также относятся к категории доходов, но с пометкой разовые.

В бухгалтерском учёте доходы делятся от источника их получения на следующие:

- Основная деятельность;

- Финансовая деятельность;

- Инвестиционная (акции, облигации);

- Продажа нематериальных активов;

- Внереализационные доходы;

Про доходы можно прочитать в ст. 41 НК РФ.

Примечание

Авансы не являются доходом.

Чем отличается прибыль от валовой прибыли

Из предыдущего раздела можно было заметить, что валовая прибыль — это довольно общий показатель. Конечно, валовая прибыль в большей степени чем, например, выручка показывает действительный финансовый результат. Но следует учитывать, что помимо себестоимости в ходе реализации продукции возникает еще множество сопутствующих расходов.

Поэтому понятие “Прибыль” подразумевает под собой вычитание из выручки помимо себестоимости еще коммерческих и управленческих расходов. Тогда мы получим величину, которую в бухгалтерском учете называют “прибылью до налогообложения”.

Пример расчета показателей

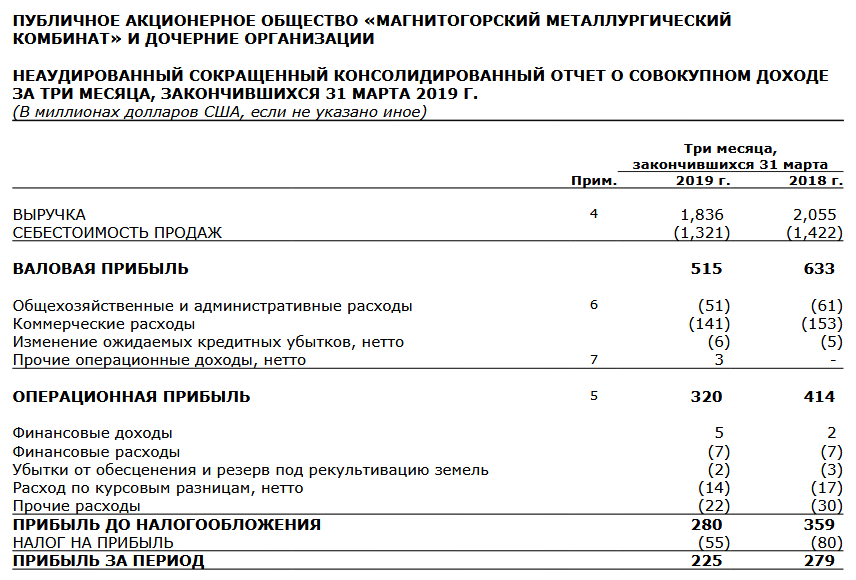

Рассмотрим в качестве примера отчетность Магнитогорского металлургического комбината (ММК). На скриншоте – фрагмент его отчетности по МСФО за первый квартал 2020 года. В скобках указаны отрицательные значения.

Выручка – $1836 млн.

Доход – $1844 млн. Сюда вошли:

- выручка – $1836 млн.

- прочие операционные доходы – $3 млн.

- финансовые доходы – $5 млн.

Расходы – $1564 млн. К ним относятся:

- Себестоимость – $1321 млн.

- Общехозяйственные и административные расходы – $51 млн.

- Коммерческие расходы – $141 млн.

- Изменение ожидаемых кредитных убытков – $6 млн.

- Финансовые расходы – $7 млн.

- Убытки от обесценения и резерв под рекультивацию земель – $2 млн.

- Расход по курсовой разнице – $14 млн.

- Прочие расходы – $22 млн.

Налогооблагаемая прибыль — $280 млн. ($1844 млн. — $1564 млн.)

На сумму этой налогооблагаемой прибыли был начислен налог на прибыль, который составил $55 млн.

Прибыль за период составила $225 млн.

Формула расчета

Показатель находится по данным предприятия за период. Обычно валовая прибыль рассчитывается один раз в год.

В расчете используются два показателя – выручка и себестоимость технологическая на весь объем продукции (без учета коммерческих и управленческих расходов).

Общая формула расчет

В общем виде валовую прибыль можно найти по следующей формуле:

GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Формула расчета по балансу

Данные для расчета валовой прибыли располагаются в форме бухгалтерской отчетности под названием «Отчет о финансовых результатах». В соответствии с положениями отчета формула выглядит таким образом:

Стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Пример

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

Наименование показателяКод строкиЗа 2014 годЗа 2013 годВыручка2110120 000180 000Себестоимость техн.212040 00060 000

Тогда валовая прибыль за 2013 и 2014 год соответственно составляет:

GP2013 = TR – TCтехн = 120 000 – 40 000 = 80 000 рублей GP2014 = TR – TCтехн = 180 000 – 60 000 = 120 000 рублей

Видео — отчет «валовая прибыль» в программе 1С: Управление торговлей:

Прямая зависимость показателя от величины выручка и технологической себестоимости очевидна. Чем выше будут объемы реализации при неизменных затратах на единицу, тем больше будет валовая прибыль.

Сравнение выручки и реализации

Есть не одно отличие выручки от реализации. Это обусловлено тем, что данные термины, хотя и применяются, как правило, в одном контексте, тем не менее обозначают разные вещи.

Выручка — это поток денежных средств, получаемых организацией как следствие осуществления коммерческой деятельности. При этом не всегда связанной с продажами. Выручка, как мы отметили в начале статьи, может быть, в частности, инвестиционной.

Реализация — это часть коммерческой деятельности, которая наиболее значима с точки зрения приобретения фирмой выручки по основному виду бизнеса. Она практически всегда связана с продажами товаров и услуг.

Определив,в чем разница между выручкой и реализацией заключается принципиально, отразим выводы в небольшой таблице.

Что такое прибыль?

Ни одна коммерческая компания не сможет работать долго и продуктивно, не выполняя следующие обязательные условия:

- Объем доходов должен быть достаточным для покрытия собственных потребностей предприятия, включая непредвиденные обстоятельства;

- Суммарный денежный поток организации должен быть положительным, что достигается превышением доходов над издержками;

- В условиях конкурентной борьбы компания должна постоянно расширяться и обновлять свою производственную базу.

Таким образом, предприятие должно зарабатывать больше, чем тратит: именно этим способом можно обеспечить ее развитие. Не следует забывать и о людях: работники и владельцы компании также заинтересованы не только в удовлетворении своих базовых экономических интересов, но и в росте собственного благосостояния.

Соответственно, прибыльность является важнейшей характеристикой организации. Прибыль в экономике — это превышение поступлений от реализации продукции или услуг над расходами, необходимыми для их производства. Если соотношение становится обратным, величина прибыли приобретает отрицательные значение, а деятельность признается нерентабельной и нецелесообразной.

Вследствие большого количества финансовых и товарных операций предприниматели иногда не видят общей картины бизнеса. Поэтому для адекватной оценки эффективности деятельности рекомендуется не только вычислять прибыль в конце каждого периода, но и оценивать динамику изменения этого показателя. Тенденция к снижению прибыльности, не связанная с сезонными колебаниями спроса, сигнализирует о необходимости срочных поисков причины падения продаж и последующей корректировки стратегии.

Почему не все траты можно признать расходами

По российским законам, все компании обязаны уплачивать налог на прибыль: при общей системе налогообложения его ставка составляет 20%. Естественно, мало кому хочется отдавать государству пятую часть своей прибыли – и тут у владельца бизнеса возникает соблазн списать на расходы максимально возможные суммы. Например, выписать самому себе крупное денежное вознаграждение.

Чтобы таких злоупотреблений не возникало, налоговый кодекс четко определяет, что можно относить к расходам. В примере с вознаграждением оно может быть отнесено к расходам, только если возможность его начисления прописана в трудовом договоре, положении о премировании либо в иных локальных нормативных актах. В противном случае с этой суммы также придется заплатить налог.

Общие требования к расходам приведены в ст. 252 НК РФ. Их два:

- Расходы должны быть обоснованными, т.е. все траты должны быть экономически оправданы. Конечно же, владелец бизнеса может тратить деньги так, как ему хочется, но налоговые органы не примут к вычету такие траты, и налог на них будет начислен.

- Расходы должны быть документально подтверждены, а их цена должна соответствовать рыночной. Например, если компания заплатила за ремонт помещения 300 тыс. рублей, а средняя цена такого ремонта составляет 100 тыс., то у налоговой могут возникнуть вопросы.

Что нельзя считать расходами

В статье 270 НК РФ приведен перечень расходов, не учитываемых при расчете налогооблагаемой прибыли. Она не запрещает совершать данные траты, однако на величину налога они не повлияют. К таким расходам относятся, например:

- Дивиденды, выплачиваемые акционерам.

- Штрафы, перечисляемые в бюджет.

- Приобретение акций других компаний.

- Безвозмездная передача имущества.

- Расходы на создание либо приобретение имущества, подлежащего амортизации.

- Взносы в общественные организации и профсоюзы.

- Материальная помощь и иные вознаграждения сотрудников, не предусмотренные в трудовых договорах.

Источники

- https://vsdelke.ru/finansy/otlichie-vyruchki-doxoda-i-pribyli.html

- https://investprofit.info/income-profit-revenue/

- https://TheDifference.ru/chem-otlichaetsya-vyruchka-ot-realizacii/

[свернуть]

В чем разница между понятиями?

Главное отличие в том, что выручка – это либо ноль, либо какая-то сумма. Не может быть такого, что мы получим выручку в отрицательном значении. Она либо есть, либо ее нет. Другой вариант невозможен.

С прибылью другая история. Любой бизнес на начальном этапе находится в «минусе», иногда это может случаться и с успешными крупными организациями. То есть расходы превышают количество полученных финансовых средств. Есть даже такое понятие «выйти в ноль», т.е. выйти на уровень, когда можешь с дохода полностью покрыть все издержки. Как только выручка начинает превышать сумму всех издержек, прибыль становится положительным числом.

Чистая выручка отличается от обычной. Она является разностью между просто выручкой и вложенными в стоимость товаров налогами. В цене каждого товара по закону есть часть, которая изначально принадлежит государству. В результате получается выручка, которая принадлежит только предприятию.

Для того, чтобы лучше представить себе разницу между прибылью и выручкой, рассмотрим пару наглядных примеров:

1) Акциза на продажу сигарет является видом налогообложения. Ее сумму вкладывают в стоимость пачки сигарет. Повысится акциза, повысится цена. Чистая выручка от продажи сигарет является полученными деньгами без суммы на акцизу.

Разница между чистой прибылью и чистой выручкой состоит в сумме всех издержек и себестоимости товара. Отнять от выручки прибыль получим расходы. В примере на вычитание ответ называют разностью, то есть разница. Вот вам и разница между этими понятиями.

2) Валерий Петрович – владелец автомастерской. За месяц в кассу его предприятия попала энная сумма денег. В этом месяце он заплатил за коммуналку, выдал рабочим зарплату, купил расходные материалы, запустил рекламу и оплатил еще кучу мелких расходов.

Все, что осталось от полученных из кассы денег, стало чистой прибылью автомастерской Валерия Петровича. И разница между этими двумя понятиями заключается в тех средствах, которые ему пришлось потратить за этот месяц на поддержание работы своего предприятия.

О том, в чём разница между понятиями «прибыль», «выручка» и «доход», читайте тут.

Классификация

Валовая и чистая выручка

Валовая выручка – идентична понятию общей выручки и представлена суммой средств, которые были получены на счет предприятия за его основной вид деятельности.

Также под таким понятием подразумевается определенная ценность договора, если вести речь не о финансовых, а об обменных (бартерных) сделках. Данный показатель с точки зрения оценки эффективности предприятия не представляет никакого интереса, поскольку имеются налоги, акцизы и пошлины, которые всегда включены в конечную стоимость товара.

Поэтому они должны извлекаться из покупательской оплаты и отдаваться государству. Все, что после этого остается, носит название – чистая выручка. Именно этот показатель является ключевым в ходе характеристики деятельности организации. Определение всегда носит точный характер и имеет отражение в базовых документах бухгалтерии.

Предельная выручка

Зачастую многие люди, не посвященные в тему экономики, задают вопрос: чистая предельная валовая выручка – это доход или прибыль? Рассмотрим основные аспекты данного показателя.

Выручка предполагает реальные деньги, которые получает продавец.

Понятие «предельный» означает гипотетический. В данной ситуации предельная выручка – это возможный размер денежного вознаграждения, образованный посредством продажи.

В экономической практике для таких целей предусмотрен определенный порядок, в котором проводятся основные расчеты этих показателей.

- Общая (TR) – она определяется в экономической практике достаточно легко и представлена умножением количества реализованных товаров на их цену (стоимость единицы).

- Общие издержки предприятия (TC) – представлены финансовыми затратами, используемыми с целью привлечения капитала, производства и его расширения.

- Прибыль фирмы (PROFIT) – это то, что остается за разностью дохода – (TR) и расхода (TC).

- Дополнительная (MR) – представлена теми средствами, которые компания принимает за счет других проданных продуктов, дополнительных.

- Дополнительные издержки (MC) – это затраченные средства, чтобы изготовить новые единицы продукции, а затем их реализовать.

На основании того, как между собой соотносится дополнительная выручка с дополнительными издержками, компания регулирует количество продукции, которая выпускается.

Такая формула выручки позволяет принимать определенные решения, оценивать платежеспособность и прочие показатели компании более объективно:

- Когда добавочная выручка больше дополнительных расходов, фирма занимается активным расширением производства, поскольку от выпуска дополнительной продукции ее прибыль только возрастает.

- Если эти показатели равны (MC=MR), то фирма принимает решение остановиться в процессе наращивания объемов выпуска.

- Если доход меньше расходов на производства, то необходимо в срочном порядке пересмотреть политику по вопросу количества выпускаемой продукции.

Есть еще одно понятие – валовая выручка. Рассмотрим, что это такое — валовая выручка и прибыль и как они между собой различаются.

Валовая выручка

Она представлена всеми поступившими в кассу средствами от основного вида деятельности компании, при этом не ведется пока учет никаких расходов.

Предположим, что компания работает в сфере розничной торговли и получает деньги в ходе продажи, при этом не учитываются различные расходы (оплата труда персонала, услуги поставщиков, накладные расходы).

Обычно этот параметр не выступает в качестве базового показателя для оценки, но есть ситуации, в которых ее стоит принять во внимание. Существуют статьи расходов, которые в процессе ведения деятельности могут оказать влияние на существующую разницу между понятиями дохода и выручки валовых.

Прибыль фирмы (PROFIT) – это то, что остается за разностью дохода – (TR) и расхода (TC).

Например, компания, недавно начавшая свою деятельность на рынке, обычно поначалу несет колоссальные затраты, которые должны быть осуществлены перед тем, как она станет прибылью или доходом.

Для формирования других параметров от значения ВВ (выручки валовой) отнимаются остальные параметры, связанные с расходами на приобретение сырья и других элементов производства.

Особенности и отличия от других понятий

Рассмотрим, что такое выручка предприятия. В целом, это понятие предполагает материальный доход, который получен юридическим или физическим лицом в процессе осуществления предпринимательской деятельности. Измерение значений и параметров этого показателя осуществляется за конкретный временной период.

Материальный доход поступает непосредственно от деятельности компании: если она производит и продает, то это показатель от продаж, если работает в услугах – то от реализации услуг.

Данное понятие является наиболее понятным. В жизни, далекой от экономического предприятия, выручка предполагает реальные деньги, которые получает продавец.

То есть сам по себе показатель — это факт оплаты тех или иных работ, услуг, товаров. Здесь фигурирует понятие кассового способа, посредством которого учитывается этот параметр.

Например, если продавец передает покупателю товары с отсрочкой платежа, то до поступления денег на расчетный счет говорить о понятии не приходится.

Другая сторона, в которой рассматривается вопрос – это когда все авансы, поступившие на счет предприятия до факта передачи товаров, считаются выручкой. Обычно такой метод применяется в крупных фирмах.