Законодатель установил общий срок исковой давности протяженностью в три года. Поэтому, чтобы не упустить возможность взыскания долга в судебном порядке. предприятие должно предпринять все меры для этого именно в течение указанного срока, начав его исчисление с момента образования ПДЗ. Обратите внимание В некоторых договорах их стороны не определяют сроки расчетов конкретной датой, а привязывают такой срок к какому-то событию (к примеру, 3 дня после подписания акта), либо, если договор заключен упрощенным способом (обмен письмами, телеграммами, поставка на основании счета), вообще не указывают его. В этом случае. срок расчетов необходимо определять:

- или датой наступления соответствующего события;

- или датой истечения разумного срока (как правило, 7 дней) после получения должником претензии кредитора, содержащей требование погасить (ст.200.

Что делать с просроченным безнадежным долгом?

Просроченная задолженность с истекшим сроком исковой давности называется коротко — безнадежным долгом. Это означает, что:

- фирма предприняла все возможные усилия для ее взыскания, но они не увенчались успехом;

- вероятность возврата долга нулевая;

- по закону долг не может больше числиться в бухгалтерском и налоговом учете.

Списание безнадежного долга — особая процедура, требующая:

- сбора документов по задолженности (первички, подтверждающей величину долга и дату начала отсчета срока исковой давности, справок, инвентаризационных актов, приказа о списании и др.);

- осуществления бухгалтерских проводок;

- признания налоговых расходов.

Но и это еще не все — нельзя просто списать долг и забыть о нем. При этом необходимо:

- отразить списанную сумму на забалансовом счете 007;

- в течение 5 лет учитывать долг за балансом и наблюдать за возможностью его получения (востребования);

- окончательно списать с забаланса по истечении указанного срока.

Что грозит фирме и ее директору, если пренебречь забалансовым учетом, см. в материале «Правила ведения бухгалтерского учета на забалансовых счетах».

Читайте также: Какими налогами облагается выплата дивидендов учредителю?

Списание просроченных задолженностей в бухгалтерском и налоговом учете

20 февраля 2013

Статья опубликована в журнале «Бухгалтерский учет в бюджетных и некоммерческих организациях» № 1 январь 2013 г.

Молчанов Валерий, Монако Ольга Эксперты службы Правового консалтинга ГАРАНТ

В статье рассмотрено как муниципальное унитарное предприятие, имея просроченные (истек срок исковой давности) дебиторскую и кредиторскую задолженности, при этом первичные документы, подтверждающие факт возникновения задолженностей, отсутствуют, может списать их в бухгалтерском и налоговом учете.

В бухгалтерском учете кредиторская (дебиторская) задолженность, по которой истек срок исковой давности, учитывается в составе внереализационных доходов (расходов) на основании данных инвентаризации расчетов, письменного обоснования и приказа (распоряжения) руководителя организации.

В налоговом учете сумма просроченной кредиторской задолженности должна быть включена в состав внереализационных доходов. Дебиторская задолженность, по которой истек срок исковой давности, при отсутствии первичных документов, подтверждающих факт возникновения задолженности, не может учитываться в составе внереализационных расходов при налогообложении прибыли.

В своих разъяснениях по вопросу своевременности списания дебиторской и кредиторской задолженности Минфин России рекомендует руководствоваться положениями ГК РФ (письмо Минфина России от N 07-05-06/18).

Случаи списания задолженности

Дебиторская задолженность списывается при:

- Ликвидации предприятия-должника и невозможности покрыть оставленным имуществом все долги, о чем свидетельствуют судебные приставы.

- Банкротстве должника. Отличается от ликвидации принудительным порядком. Юридическое лицо – должник в этом случае также перестает существовать, и претендовать не на что.

- Ситуации, когда у дебиторской задолженности прошел срок исковой давности. Он составляет 3 года. Окончательный – 10 лет. Дело в том, что срок исковой давности отсчитывается от того момента, как должник последний раз признавал свой долг перед кредитором. Это может происходить при разных обстоятельствах. Но в любом случае срок возможности взыскания долга никогда не превышает 10 лет, согласно существующему законодательству.

- Наличии специального акта о прекращении обязательств. Он должен быть вынесен муниципальным либо государственным органом.

В любом случае задолженность должна быть безнадежной, без единого шанса на дальнейшее взыскание. И этот факт необходимо будет доказать с помощью имеющейся первичной документации. Не имеет смысла списывать еще не просроченные долги.

Если по результатам инвентаризации получилось так, что в отношении одного контрагента выявлена как дебиторская, так и кредиторская задолженность, то бухгалтерии сначала необходимо будет произвести необходимые взаиморасчеты. А дебиторской задолженностью будет считаться только разница между суммами. И приказ на списание дебиторской задолженности будет оформляться на ее основе.

О сроках списания просроченной кредиторской задолженности

Просроченная задолженность – это сколько месяцев? Вопрос не праздный, так как невыплаченные долги ложатся тяжким грузом на плечи обеих сторон договора. Если речь идет о кредитных взаимоотношениях, то это тот период, когда произошла первая просрочка по выплатам.

Существует срок давности. чтобы кредиторская задолженность была списана – 3 года. Отсчет начинается с момента, когда кредиторская задолженность считается просроченной.

Срок может прерываться, если должник предпринимает некоторые действия по признанию долга:

- Признает претензию займодателя в письменном виде и подписывает акт сверки об отсутствии выплат.

- Заключает договор реструктуризации.

- Частично оплачивает долги.

- Признает претензии частично.

Если одно действие из перечня присутствует, то срок давности прерывается, и отсчет начинается заново.

Гражданское право предусматривает не только прерывание, но и приостановку срока давности. Она применяется, например, если заемщик находится на службе в армии, болен, находится в местах лишения свободы. Когда обстоятельства заканчиваются, отсчет продолжается по прежней траектории.

Дебиторская задолженность в бухгалтерском учете

Основными бухгалтерскими операциями по учету просроченных долгов дебиторов будут:

- инвентаризация дебиторской задолженности;

- создание резерва по сомнительным долгам;

- списание задолженности неплатежеспособных дебиторов;

По бухгалтерскому балансу сумма дебиторской задолженности отображается по строке с кодом 1230 в разделе оборотных активов. Эта цифра определяется как сумма дебетовых остатков по счетам: 60 «Расчеты с поставщиками и подрядчиками» — это суммы предоплаты в счет предстоящей поставки, 62 «Расчеты с покупателями и заказчиками» в части стоимости товаров (работ или услуг), отгруженных (выполненных), но не оплаченных покупателями или заказчиками.

Конечно, сюда войдут и дебетовые остатки по другим счетам, по которым могут возникнуть долги перед предприятием (68, 69, 70, 71, 73, 75, 76).

Важно контролировать сроки погашения обязательств дебиторами. В бухгалтерском учёте предусмотрен механизм этого расчёта, через формирование резерва по сомнительным долгам, а сумма самой задолженности по каждому договору определяется по результатам инвентаризации.

Для этого открывается счет 63 «Резервы по сомнительным долгам». По кредиту этого счёта отображается сумма резерва по просроченным долгам дебиторов.

Согласно налоговому законодательству, эта сумма рассчитывается по данным инвентаризации долгов дебиторов на последнее число отчетного периода по такому алгоритму:

Срок по долгам дебиторов

Сумма долгов, выявленная по данным инвентаризации

Доля суммы долгов, которую включают в суму резерва

Если выручка предприятия составляет свыше 49000000 р. то в размер резерва сомнительных долгов предприятие формирует в полной сумме 4900000 р. (10% от выручки).

Для выявления сомнительных и безнадёжных долгов дебиторов организуется инвентаризационная комиссия, которая проверяет аналитический учёт по счёту 63. По результатам инвентаризации выявляется сомнительная долги дебиторов и долги, нереальные для взыскания, просроченная дебиторская задолженность, сроки исковой давности по каждому договорному обязательству.

Основные проводки по списанию долгов, которые невозможно взыскать:

- Д-т 912 «Прочие расходы» К-т 63 – создание резерва сомнительных долгов.

- Д-т 63 К-т 62, 60, 68, 70, 71, 73, 75, 76 — списаны долги неплатежеспособ-ного покупателя (и других дебиторов) за счет резерва Д-т 912″Прочие расходы».

- К-т 62 — списаны долги, непокрытые резервом на прочие расходы.

- Д-т 63 К-т 911 «Прочие доходы» — присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли.

- Д-т 007 — сумма списанной безнадёжной задолженности.

Списание безнадёжных долгов дебиторов это аннуляция их.

Долг, который фиксируется на забалансовом счете 007, остаётся там до пяти лет. Это информация необходима, если должник восстановит свою платежеспособность. Долги, которые были списаны в убыток, ведутся по счёту 007 по каждому должнику.

Читайте также: Дополнительный отпуск за ненормированный рабочий день по ТК РФ

Резерв по сомнительным долгам можно и не создавать. Тогда безнадёжная задолженность списывается на финансовый результат напрямую.

Современный бизнес всегда был и будет подвержен рискам невозврата долгов дебиторов. Условия нестабильности экономики порождает процессы неплатежеспособности. И почти каждое предприятия имеет проблемы с взысканием своих средств у контрагентов.

Ни один хозяйственный договор не даст абсолютных гарантий погашения долгов. На сегодня пользоваться деньгами кредитора выгоднее, чем банковским кредитом, поэтому многие не спешат платить по долгам.

Основным способом взыскания просроченной дебиторской задолженности это своевременное обращение в суд. Если хозяйственный договор составлен правильно, то уже на стадии досудебного разбирательства должник может быть погасит задолженность. Если этого не произойдёт, то придётся пройти всю процедуру судебного разбирательства.

Может быть и так, что ваш контрагент фирма-однодневка, в этом случае открывается уголовное дело по факту мошенничества.

Нереальны к взысканию долги дебиторов появляются тогда, когда:

- У должника прошла процедура ликвидации.

- Должника объявили банкротом.

- Сроки исковой давности прошли без подтверждения долга от предприятия должника.

- Деньги на счетах в банке, у которого проходит процедура ликвидации и:

- имеется постановление арбитражного суда, который вынес постановление о ликвидации банка и у него нет средств для погашения долгов предприятия, то такой долг признается нереальным к взысканию и списывается предприятием, за счёт прибыли;

- банк проходит процедуру реструктуризации, тогда предприятие должно создать резерв по сомнительным долгам и ждать восстановления платежеспособности банка;

- невозможно вернуть долг по решению суда, если имущество предприятия находится на праве оперативного управления, а значит, не принадлежит ему.

Подводя итог можно сделать вывод, что эффективный контроль над долгами дебиторов, правильное ведение документооборота по каждому дебитору, начиная с хозяйственного договора, правильное оформление результатов инвентаризации долгов дебиторов и их списание поможет избежать проблем в бизнесе и с налоговиками.

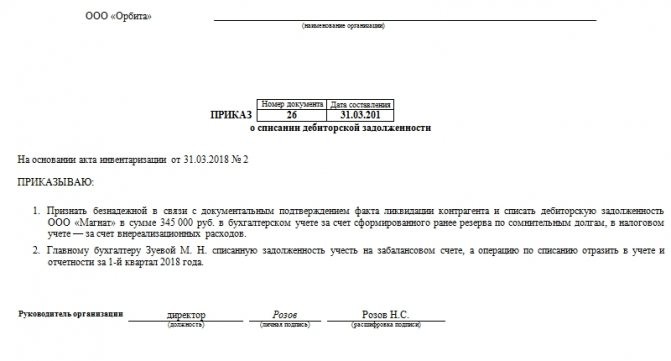

Образец приказа о списании дебиторской задолженности

Нереальные для взыскания долги списываются приказом об их инвентаризации, а затем на основании бухгалтерской справки, описывающей размер долга и причины его возникновения, а также доводами о безнадежности, делается запись в бухучете.

Перечень необходимых документов:

- первичка, показывающая задолженность и ее основания, дату возникновения;

- акт инвентаризации, форма шаблона ИНВ-17;

- приказ руководителя на бланке предприятия о списании дебиторской задолженности с истекшим сроком давности.

Подтверждения безнадежности:

- оформленная выписка из ЕГРЮЛ об исключении должника;

- решение суда, судебного пристава, ликвидационной комиссии о невозможности взыскания, по причине неустановления местонахождения должника или отсутствия имущества.

Зачем нужен приказ о списании дебиторской задолженности?

Как может выглядеть приказ при безнадежной просроченной задолженности?

Деятельность каждой компании подразумевает возникновение дебиторской и кредиторской задолженности. Если наличие кредиторского долга в организации рассматривается как событие неблагоприятное, то задолженность контрагентов представляет собой денежный ресурс, которым компания вправе распоряжаться.

Тем не менее, далеко не всегда долг дебиторов может быть погашен. Нередко возникают ситуации, когда финансовое состояние партнера изменилось не в лучшую сторону и рассчитаться по своим обязательствам он не имеет возможности.

Различают три вида дебиторской задолженности в зависимости от вероятности ее погашения:

- Нормальный.

- Сомнительный.

- Безнадежный.

Самым идеальным вариантом для компании является наличие нормальной дебиторской задолженности. Она возникает в тех случаях, когда в договоре между контрагентами прописано условие пост-оплаты, то есть сначала поставщик производит отгрузку товара (или оказание услуги), а затем покупатель (заказчик) рассчитывается по возникшим обязательствам.

В большинстве случаев между партнерами заключается дополнительное соглашение о сроках погашения долга или график платежей по договору. Эти документы ограничивают период, в течение которого расчеты между партнерами не приводят к образованию задолженности.

Если указанный в договоре срок истек, а оплата контрагентом до сих пор не произведена, можно говорить о возникновении сомнительного дебиторского долга. На этом этапе законодательство советует компаниям формировать резерв для покрытия этих долгов на случай неблагоприятного развития событий.

Тем не менее, если компания все же решила себя обезопасить, создавать фонд по сомнительной задолженности рекомендуется по правилам, установленным налоговым законодательством страны:

- Для задолженности сроком от 45 до 90 дней резерв должен быть сформирован в пределах 50% от суммы долга. Это означает, что если долг контрагента составляет 10000 рублей, в фонд необходимо включить половину от этой суммы, то есть 5000 рублей.

- Если же срок погашения долга превысил 90 дней, в фонд необходимо включить задолженность в полной сумме.

Компании не могут создать резерв, если по сомнительной дебиторской задолженности есть встречный кредиторский долг. Простыми словами, если контрагент должен организации, но, в тоже время, и организация должна своему контрагенту, на указанную сумму резерв сформировать нельзя. Включить в фонд возможно только суммы разницы, если она имеется.

Компания, которая принимает решение о создании резерва по сомнительным долгам, должна в обязательном порядке отразить эту информацию в учетной политике.

Понятие безнадежного дебиторского долга раскрывается в ст. 266 Налогового кодекса как задолженность с истекшим сроком давности, или погашение которой стало невозможным в связи с ликвидацией контрагента или иными аналогичными причинами.

Наличие безнадежного дебиторского долга необходимо подтвердить документально. Основанием для отнесения задолженности к категории безнадежной являются следующие документы:

- подписанный график платежей по договору;

- акт сверки взаиморасчетов, подписанный обеими сторонами;

- договор, заключенный между контрагентами, ставший причиной возникновения долга(к договору могут быть приложены документы, подтверждающие фактическую отгрузку товара или оказание услуги).

Читайте также: Может ли ТОО оказывать юридические услуги другому юридическому лицу без лицензии?

В соответствие с гражданским законодательством срок исковой давности в РФ составляет три года. Именно после окончания этого временного промежутка долг партнера признается невозможным к взысканию и может быть списан в учете.

Компании необходимо определить точку отсчета периода исковой давности. Сделать это можно, обратившись к заключенному между партнерами договору или иному документу, устанавливающему срок исполнения финансовых обязательств контрагента. Опираясь на дату, указанную в документе, организация определяет трехгодичный период возникновения нереальной к погашению задолженности.

Тем не менее, на практике может сложиться ситуация, когда организации разрешено списать задолженность до истечения трехгодичного периода. Это становится возможным, когда компания-должник ликвидирована и имеется соответствующая запись в реестре.

Данная ситуация может возникнуть, когда государством не может быть установлено находящееся в собственности должника имущество или данное имущество отсутствует в принципе.

Соответственно, реализовать для расчета по долгам организации-дебитору нечего.

Зачастую, прежде чем производить списание дебиторского долга, организация использует все возможные способы воздействия на должника с целью погашения задолженности. К ним можно отнести:

- Проведение переговоров, что подразумевает решение проблемы, не привлекая сторонних участников.

- Обращение в службу взыскания долгов.

- Подача иска в судебные органы.

Методика списания

В том случае, когда организация все же производит списание задолженности, эта процедура будет включать в себя несколько этапов.

Ревизия задолженности является обязательным инструментом контроля имеющегося в компании дебиторского долга. Налоговое право советует российским организациям проводить инвентаризацию взаиморасчетов как можно чаще.

В большинстве компаний ревизия проводится непосредственно перед составлением годовой отчетности. Это, разумеется, не является верным, так как могут быть выявлены ситуации, которые исправить будет уже невозможно. Также как и инвентаризация осязаемого имущества, ревизия расчетов должна быть оформлена документально. Компании для этой цели применяют форму ИНВ-17.

В соответствии с общепринятыми требованиями, для проведения инвентаризации должны быть сформирована инвентаризационная комиссия, которая функционирует на основании приказа руководителя организации. Приказ должен раскрывать информацию о причине проведения ревизии, сроках и составе комиссии.

По итогам проведенной ревизии составляется акт с выявленными результатами, который передается для ознакомления руководителю организации. Именно этот документ является основанием для принятия решения о списании дебиторского долга.

Для проведения процедуры списания руководителем должен быть составлен приказ о списании дебиторской задолженности, а бухгалтерией – бухгалтерская справка.

Справка должна подробно раскрывать все аспекты взаиморасчетов с контрагентом и возникновения долга и подтверждаться всеми имеющимися в компании документами, начиная от договора и заканчивая подписанным актом сверки и закрывающими документами.

После этого организация вправе отражать в учете списание задолженности партнера.

Как составить

Для приказа о списании дебиторского долга не существует утвержденной формы, что предоставляет российским компаниям право самостоятельно разрабатывать и утверждать образец документа. Необходимо отметить, что составленный компанией образец непременно следует отразить в учетной политике компании.

В соответствие с общепринятой практикой, приказ должен состоять из шапки документа и непосредственно текстовой части. В нижней части документа следует указать дату составления и заверить указанную в приказе информацию подписью руководителя компании.

Текстовая часть документа должна раскрывать следующую информацию:

- Наименование компании-должника или ФИО, если дебитором является физическое лицо.

- Сумма дебиторского долга, которая на основе проведенной инвентаризации признана нереальной к получению.

- Документы, являющиеся основанием для списания задолженности в налоговом учете компании.

- Каким образом будет произведено списание. Если сформирован резерв по сомнительным долгам, то списание должно быть произведено за счет резерва. Если такого фонда в компании нет, то сумму долга следует отнести в состав прочих расходов.

Списание безнадежной задолженности находится под пристальным вниманием налоговых органов, в связи с тем, что данные суммы уменьшают налог на прибыль. Именно поэтому организации должны осуществлять списание задолженности подтверждая это событие документально.

После того как все принципы документального оформления списания дебиторского долга соблюдены, организация может переходить к отражению данной операции в хозяйственном учете. При этом будут сделаны следующие записи:

- Списание дебиторской задолженности средствами созданного в компании резерва по сомнительным долгам: Дт 63 Кт 62, 76. В этом случае по кредиту должен располагаться счет расчетов с конкретным контрагентом.

- Когда в организации фонд не формировался, списывать безнадежные долги следует на прочие расходы компании: Дт 91.2 Кр 62, 76.

Согласно НК РФ, задолженность, которая признана компанией безнадежной и списана с учета, должна в течение пяти лет находиться на забалансовом счете 007, который предназначен для отражения долга неплатежеспособного дебитора, списанного в убыток организации.

Просроченная задолженность в бухгалтерском учете

В каких случаях применяют специальные сроки исковой давности. Почему важно проверить, нет ли встречной задолженности.

Инфо Какие долги списывают только через 10 лет с момента возникновения. Приближаются сроки сдачи годовой бухгалтерской отчетности и декларации по налогу на прибыль за 2014 г.

Перед их составлением организации необходимо выявить дебиторскую и кредиторскую задолженность, срок исковой давности которой истек в этом году. Такие долги считаются безнадежными для взыскания. Их нужно списать и в налоговом, и в бухгалтерском учете (п.

18 ст. 250 и пп. 2 п. 2 ст. 265

НК РФ, п. п. 77 и 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина России от N 34н). Разберемся, как это правильно сделать и какие документы следует оформить.

Просроченный долг — это актив или расход?

Дебиторка с истекшим сроком исковой давности (просроченная и безнадежная к взысканию) не может находиться в составе оборотных активов по следующим основаниям:

- она не соответствует критериям актива;

- вероятность погашения просроченного долга минимальная или нулевая (получение фирмой денежных средств или иной экономической выгоды маловероятно);

- по нормам бухгалтерского и налогового учета она подлежит списанию.

Таким образом, дебиторская задолженность с истекшим сроком исковой давности в балансе не отражается и подлежит списанию на расходы (или за счет резерва).

Списать раньше или позднее наступления срока исковой давности означает, что:

- информация о величине задолженности дебиторов в учете будет искажена;

- возможны претензии и санкции контролирующих органов.

В этом случае важно правильно рассчитать срок исковой давности, учитывая следующие правила:

- долг списывается с учета, если с установленной договором даты оплаты прошло 3 года (ст. 196 ГК РФ), а денежные средства или иные активы от покупателя не поступили;

- срок исковой давности не прерывался.

Прервать срок исковой давности может как должник, так и кредитор, если:

- кредитор обратился в суд за взысканием задолженности;

- должник признал долг: подписал акт сверки, направил письменное обещание его погасить, признал претензию и др. (ст. 203 ГК РФ).

После этих действий отчет срока исковой давности начинается с нуля.

Необходимо отметить, что погашение части долга не прерывает срок исковой давности для оставшейся непогашенной суммы (п. 20 постановления Пленума ВС РФ от № 43).

У срока исковой давности есть еще одна ограничительная дата — он не может продолжаться более 10 лет со дня нарушения права (даже если он прерывался по каким-то причинам).

Когда происходит приостановление и восстановление срока исковой давности — см. в материале «Срок исковой давности по дебиторской задолженности».

О просроченной дебиторской задолженностив ситуации, когда срок исковой давности еще не истек, узнайте далее.

Мы доказали, что не следовало списывать в доходы «кредиторку» с истекшим сроком

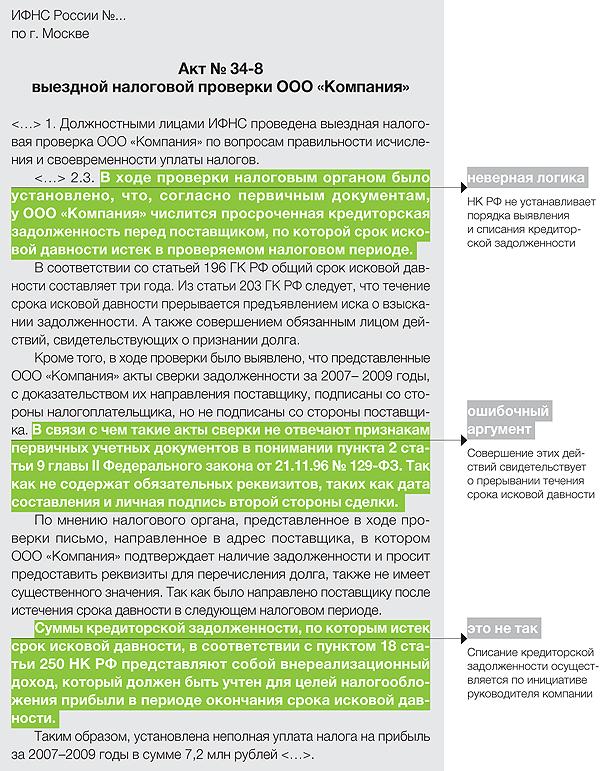

К нам за помощью обратилась компания, которая занималась оптовой продажей металлопродукции. Компанией был заключен договор с поставщиком, товар был поставлен, но не был оплачен полностью. В связи с чем образовалась просроченная кредиторская задолженность на сумму более 36 млн рублей.

В ходе выездной проверки налоговики обнаружили, что в проверяемом периоде истек трехлетний срок исковой давности в отношении данной кредиторской задолженности. Факт истечения срока давности проверяющие обосновали наличием счетов-фактур и товарных накладных, которые подтверждали осуществление поставки и свидетельствовали о крайних сроках неуплаты. Приняв во внимание частичную оплату продукции и дату выставления последнего счета-фактуры, налоговики определили размер просроченной кредиторской задолженности. А также крайний срок ее истребования.

Компания не согласилась с выводами контролеров и с нашей помощью подготовила возражения на акт налоговой проверки. Возражения и представленные доказательства позволили переубедить налоговиков и успешно защититься на стадии возражений. В решение по выездной проверке доначисленная сумма налога на прибыль уже не вошла.

Читайте также: Как написать жалобу в трудовую инспекцию на работодателя?

Инспекторы заявили, что общий срок исковой давности, установленный статьей 196 ГК РФ для взыскания задолженности, истек в проверяемом периоде.

При этом доказательства прерывания срока давности отсутствуют.

Налоговики указали, что представленные компанией акты сверки расчетов с поставщиком за три года были подписаны лишь одной стороной – проверяемым налогоплательщиком. Инспекторы сочли, что такие акты по своему содержанию не соответствуют положениям пункта 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ. В связи с отсутствием в них обязательных реквизитов, в частности, даты составления и личной подписи второй стороны.

Не убедило их и наличие письма, направленного компанией в адрес поставщика, о признании долга и желании его погасить. Налоговики отразили в акте, что письмо не может прерывать срок исковой давности, так как было направлено после истечения трех лет.

Однако инспекторы не учли, что совершение всех этих действий свидетельствует о признании суммы долга компанией. И соответственно прерывает течение срока исковой давности.

текст возражений

«В соответствии с пунктом 2 статьи 199 ГК РФ исковая давность применяется лишь судом и только по ходатайству стороны в споре, заявленному до вынесения решения. Заявление о пропуске срока исковой давности, сделанное третьим лицом, не является основанием для применения судом исковой давности (п. 3 постановления Пленума Верховного суда РФ от 12.11.01 № 15, Пленума ВАС РФ от 15.11.01 № 18).

Как следует из статьи 203 ГК РФ, течение срока исковой давности прерывается предъявлением иска. А также совершением действий, свидетельствующих о признании долга.

К действиям, свидетельствующим о признании долга, могут относиться, в частности, признание претензии, частичная уплата основного долга или сумм санкций (п. 20 постановления Пленума Верховного суда РФ от 12.11.01 № 15, Пленума ВАС РФ от 15.11.01 № 18). Совершение работником должника действий, свидетельствующих о признании долга, прерывает течение срока исковой давности при условии, что эти действия входили в круг его обязанностей (п. 21 постановления Пленума Верховного суда РФ от 12.11.01 № 15, Пленума ВАС РФ от 15.11.01 № 18).

При проведении проверки компанией представлялись акты сверки расчетов с поставщиком. Причем сверки направлялись поставщику, но обратно с подписью контрагента не возвращались. Такие документы доказывают, что в период течения срока давности компания предпринимала меры по подтверждению наличия задолженности перед поставщиком. Совершение этих действий свидетельствует о признании суммы долга и прерывает течение срока исковой давности в понимании статьи 203 ГК РФ».

Проверяющие отказались принять во внимание отсутствие акта инвентаризации кредиторской задолженности.

Несмотря на наличие в материалах проверки доказательств прерывания срока исковой давности, налоговые инспекторы упорно стояли на своем. Переубедить контролеров удалось ссылкой на отсутствие необходимых для списания кредиторской задолженности внутренних документов компании: акта инвентаризации задолженности и приказа руководителя.

текст возражений «Сам факт истечения срока исковой давности не является основанием для списания кредиторской задолженности. Суммы кредиторской задолженности с истекшим сроком исковой давности списываются на основании данных проведенной инвентаризации, приказа руководителя и относятся на финансовые результаты (п. 78 Положения, утвержденного приказом Минфина России от 29.07.98 № 34н). Только наличие совокупности данных оснований предоставляет право осуществить списание задолженности.

При отсутствии приказа о списании кредиторской задолженности оснований для доначисления сумм налогов инспекция не имеет (постановление Президиума ВАС РФ от 15.07.08 № 3596/08). Материалами проверки подтверждено, что руководителем компании не издавался приказ о списании задолженности поставщика. Следовательно, оснований осуществить списание данной задолженности бухгалтерская служба компании не имела.

При рассмотрении подобной категории дел суды нередко поддерживают налогоплательщиков и признают незаконным включение кредиторской задолженности с истекшим сроком давности в состав внереализационных доходов (например, постановление Федерального арбитражного суда Центрального округа от 25.11.08 № А09-6949/0631).

Инспекторами также не было учтено, что НК РФ не устанавливает порядка выявления и списания кредиторской задолженности».

Налоговики заявили, что при истечении срока исковой давности просроченная кредиторская задолженность образует внереализационный доход именно в периоде окончания срока давности.

В подтверждение такого вывода проверяющие не аргументировали свою позицию ссылками на налоговое законодательство либо судебную практику. А ограничились цитированием Федерального закона от 21.11.96 № 129-ФЗ в части разъяснения понятий, целей и задач бухгалтерского учета.

Однако кредиторская задолженность будет считаться списанной с момента составления акта инвентаризации и приказа руководителя. В отсутствие этих документов компания не вправе списать задолженность и отразить изменения в учете. А приказ руководителя может быть составлен и в следующем налоговом периоде после истечения срока исковой давности.

текст возражений «Списание кредиторской задолженности производится по инициативе руководителя компании на основании данных проведенной инвентаризации. Задолженность считается списанной с момента составления акта инвентаризации, письменного обоснования и издания приказа руководителя (п. 78 Положения, утвержденного приказом Минфина России от 29.07.98 № 34н). Даже если эти документы составлены в следующем периоде после того, на который пришелся момент истечения срока исковой давности.

Аналогичного мнения придерживаются и суды кассационных инстанций (постановления федеральных арбитражных судов Восточно-Сибирского от 12.09.07 № А33-12062/06-Ф02-5493/07 и Северо-Западного от 18.12.07 № А05-13752/2006-11 округов). Таким образом, данные обстоятельства исключают возможность списания кредиторской задолженности сразу по истечении срока давности».

Как списывают просроченную ДЗ

Задолженности безнадежного типа в обязательном порядке должны быть списаны с баланса организации. Данная операция проводится в сопровождении следующих документов:

- акта инвентаризации расчетов с данным контрагентом;

- приказа руководителя компании-кредитора о списании;

- справки из бухгалтерии о результатах списания.

Порядок проведения процедуры будет зависеть от того, имеется ли в организации резерв сомнительных долгов. Если таковой присутствует, списание проводится за счет его средств. В иных случаях сумму ПДЗ относят к внереализационным расходам.

Налоговый учет просроченной дебиторской и кредиторской задолженности

Расчетные операции являются одним из важнейших разделов организации учета и налогообложения любого предприятия. Расчеты с контрагентами в первую очередь осуществляются на основании гражданско-правовых договоров в соответствии с Гражданским кодексом Российской Федерации (ГК РФ). В связи с этим актуальны вопросы оформления правовых отношений в предпринимательской деятельности. На практике возможны ситуации нарушения партнерами условий оплаты договоров, что, в свою очередь, влечет образование в учете просроченных долгов.

Какая задолженность считается просроченной в бухгалтерском учете

Бухгалтерия кредитора должна фиксировать сумму задолженности на балансе компании до того, как пройдёт срок давности. Фиксация просроченных сумм является обязательным условием, так как фактическое имущество и средства, которые выдаются в форме займа, принадлежат кредитору. Сведения о просрочке исключаются из бухгалтерской документации только по решению суда или по истечении срока взыскания задолженности .

Эти действия фиксируются в обязательном порядке в документах текущего бухгалтерского учета и в текущей отчетности. Безнадежные для возврата долги учитываются по специальной форме.

Несвоевременный контроль финансовых расходов, в том числе, недостаточный учет просроченных задолженностей, может привести к банкротству. Наблюдение за состоянием долгов ведется на протяжении 5 лет. Это максимальный срок, когда задолженность считается просроченной в бухгалтерском учете.

Если средства в некотором количестве поступают на счет, то они переносятся из категории долгов на баланс фирмы. Сумма долга списывается по приказу руководителя, если предприятие терпит реальные убытки в связи с повисшей задолженностью.

Во избежание ситуации образования дебиторской задолженности компании необходим предварительный анализ рынка и проверка партнера до того, как будет заключен договор, если речь идет о юридическом лице. Что касается физических лиц, то необходимо иметь информацию о его кредитной истории и настоящей платежеспособности, чтобы свести к минимуму риски образования долгов со стороны заемщика в будущем.

Через какой срок дебиторская задолженность становится просроченной?

Несвоевременный контроль финансовых поступлений и рост просроченной дебиторской задолженности ведет к банкротству компании Учитывайте, что наблюдение за состоянием таких долгов ведется 5 лет. Причем при поступлении средств на счета кредитора бухгалтер переносит сведения о задолженности из забалансового отчета в баланс.

А в ситуациях, когда компания несет убытки, сумму списывают на основании Приказа руководителя.

Очевидно, что для организации важной задачей становится недопущение ситуаций, когда появляются задержки платежей дебиторов.

Помните, своевременно проведенный анализ рынка и проверка партнера становятся залогом успешной сделки и гарантией прибыли для компании.

А накопление просроченных задолженностей говорит о неэффективном менеджменте и убыточности предприятия. Узнать о долгосрочной и краткосрочной форме дебиторской задолженности удастся по этой ссылке.

Формирование просроченной дебиторской задолженности

Однако ситуация выглядит совсем иначе в случае, если срок, отведенный для передачи или перечисления денежных средств в качестве оплаты поставленных товаров или услуг по договору между сторонами уже истек, а кредитор так и не получил от должника денег. В этом случае такая дебиторская задолженность переходит в разряд просроченной.

В категорию просроченной могут перейти различные виды задолженности.

В частности, это касается и краткосрочной, и долгосрочной задолженностей, поскольку фактически здесь играет роль сам факт пропуска последнего срока внесения платежа, обозначенного в договоре, который подписали стороны. При этом в рамках просроченной задолженности в современной бухгалтерской практике принято выделять два ее основных типа – сомнительный и безнадежный типы задолженностей.

Процедура списания задолженности

Для того чтобы провести полноценное списание дебиторской задолженности, необходимо верно оформить достаточно большое количество документации.

Во-первых, нужно провести инвентаризацию. Это необходимо для подтверждения факта существования долга одной организации перед другой. Результаты инвентаризации закрепляются специализированной формой ИНВ-17 либо самостоятельно разработанным для этого бланком, закрепленным в учетной политике компании.

Во-вторых, необходимо письменное обоснование о необходимости списания дебиторской задолженности. В этом письменном обосновании перечисляются:

- Наименования контрагентов-должников.

- Суммы списываемого долга (они уже должны быть подтверждены инвентаризационным актом).

- Конкретные причины, по котором списываемые дебиторские долги признаются организацией безнадежными.

- Основания для возникновения описываемых долгов.

Сколько месяцев составляет просроченная кредиторская задолженность

Большинство непогашенных долгов списывают по истечении трехлетнего срока По общему правилу срок исковой давности составляет три года с момента, когда долг должны были погасить (п. 1 ст. 196 ГК РФ). Если по истечении трех лет дебиторская задолженность осталась непогашенной, в налоговом учете ее сумму включают во внереализационные расходы, а в бухгалтерском — в прочие (пп. 2 п. 2 ст. 265 НК РФ и п. 11 ПБУ 10/99). Так поступают организации, которые не создают резерва по сомнительным долгам. Если компания его формирует, сумму безнадежной дебиторской задолженности она списывает за счет резерва (абз. 2 п. 5 ст. 266 НК РФ и п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ). Не погашенную в течение трех лет кредиторскую задолженность отражают в налоговом учете во внереализационных доходах, в бухгалтерском — в составе прочих (п. 18 ст. 250 НК РФ и п. 7 ПБУ 9/99).

Просроченная задолженность по основному долгу

Советы юристов:

Имею просроченный ипотечный кредит в банке, который на данный момент в стадии ликвидации, Вопрос — когда будут продавать мою задолженность с торгов, каков будет её номинал? С процентами и пенёй или только сумма основного долга. Слышал, что в конкурсную массу включается только сумма основного долга. Еще момент — права по кредиту в течении 2-х лет находились у сторонней ООО по договору переуступки, который был анулирован решением суда не так давно.

Добрый день! Продавать долг будут по цене меньше чем номинал но права требование будет и на тело % и пени.

Консультация по Вашему вопросу

8

звонок с городских и мобильных бесплатный по всей России

У сына по кредитной карте была задолженность 10655. Он потерял работу, ничего не сказал про кредитку. Пришло письмо что общая задолженность составляет 49793 р.в том числе-10655 сумма задолженности по срочному основному долгу, 36341-сумма задолженности по просроченному основному долгу, 2796-сумма неустойки (штраф, пени). Законно ли такая сумма задолженности? Спасибо.

Здравствуйте, ознакомьтесь с договором кредитования и тогда сможете понять законно ли банк насчитал вам такую сумму задолженности. С Уважением, Лия Юрьевна.

Долг в МФО просрочен с 2020 года. МФО не подает в суд, обратилась к коллекторам. Согласны заплатить долг по ст.333 не более 3-х сумм основного долга, но не все %, которые за это время начислены. Как быть, ждать, когда МФО подаст в суд, чтобы оспорить задолженность? Можно урегулировать вопрос без суда? Если обратиться к МФО — это может послужить поводом для нового отчета срока исковой давности?

МФО не подает на Вас в суд, так как у него с 2020 года уже срок исковой давности прошел, если у Вас зам, конечно, не бессрочный. Обращайтесь к юристам, когда МФО на Вас в суд подаст или претензионное требование выставит.

Как посчитать пени за просроченный платеж в Ренессанс банке. Ежемесячный платеж 10400 р. просрочка 10 дней в договоре указано, что пени 20% годовых на сумму просроченной задолженности по основному долгу и просроченных процентов.

На просторах интернета есть специальные калькуляторы.

Добрый вечер. 20 делите на 365. Получится процент в день. Процент в день умножаете на просроченную сумму и на количество дней просрочки.

Что из этого можно списать и по каким статьям? «сумма 22123 руб 67 коп, из которых задолженность по просроченному основному долгу 7202 руб 11 коп, задолженность по просроченным процентам 11 221 руб. 56 коп. задолженность по комиссия 600 руб, задолженность по неустойкам 3100 руб». Это хотят коллекторы СФО Инвест финансы от имени Банка Связной. Ходатайство о сроке давности подал, но они заявляют, что срок давности начался заново так как я когда то платил и обнулил срок давности.

Если Ваш платеж, который по мнению коллекторов прерывает течение срока исковой давности, был совершен Вами уже после истечения срока давности, то он срок давности не прерывает и не восстанавливает.

Суд по месту прописки решил взыскать задолженность по кредитному договору 462057 рублей + 3910 рублей, где 151168 руб.-основной долг; 16929 руб-проценты за непросроченный основной долг; 24071 руб-проценты за просроченный основной долг; 0 руб-комиссия; 269887 руб — штрафы; 3910 руб-гос. пошлина Это законно-такие штрафы? Расчёта по штрафам при этом не имеется. Можно ли обжаловать решение суда в вышестоящем суде в другом регионе пребывания?

Здравствуйте, Обязательно данное решение нужно обжаловать в суд апелляционной инстанции, если с момента вынесения решения не прошло больше месяца. В другом регионе пребывания это сделать нельзя Желаю Вам удачи и всех благ!

Добрый вечер. За более подробными расчетами по штрафам можно обратиться в банк. Чтобы обжаловать решение суда советую Вам обратиться с апелляционной жалобой в вышестоящий суд через суд вынесший решение. Так же вы можете обжаловать вынесенное судом решение путем направления документов в суд через почтовую связь. Для этого нужно знать, в какой суд вы хотите подать жалобу, понадобится юридический адрес суда, а также доводы вашей жалобы. Все документы, в том числе и обжалуемое постановление нужно отправлять заказным письмом с описью вложения с обязательным уведомлением о вручении. В приложении «Почты России» вы можете отслеживать маршрут вашего письма. Как только документ будет получен судебной канцелярией, вам необходимо связаться и уточнить, что документы действительно пришли. После этого будет решаться вопрос о том, как проводить новое заседание по вашей жалобе.

Пожалуйста по каким причинам может быть цессия ипотечного кредита. (При наличии основного долга по кредиту (тело кредита), или при наличии просроченной задолженности по кредиту.) И на основании каких законов это правомерно.

При наличии просроченной задолженности, от решения банка зависит. Закон о банковской деятельности и ГК РФ.

Может ли организация, осуществляющая деятельность по возврату просроченной задолженности физических лиц в качестве основного вида деятельности купить долг. В кредитном договоре есть согласие га обработку и передачу персональных данных, но об уступке/продаже/передаче долга ничего не сказано. Коллекторы подали в суд как новые кредиторы по договору цессии (от сент. 2018 г.).

Да, по договору цессии, банк передает право требования долга, коллекторской организации. И уже они подают на Вас в суд. Что и соответствует указанному Вамм роду деятельности.

В сбербанке брала кредит, был период неплатежа. Начислялись проценты. На данный момент все выплачено: основной долг, проценты, просроченная задолженность по основному долгу, просроченная задолженность по процентам, кроме неустойки. Можно ли ее не платить, так как проценты за просрочку тоже начислялись и я их выплатила.

Не платите-при их иске в суд просите суд применить ст 333 ГК РФ и снизите пени и штрафы.

Юр лицо осуществляющее деятельность по возврату просроченной задолженности (коллекторское агентство) в качестве основного вида деятельности, какой ОКВЭД соответствует этому? И должна ли быть лицензия именно на осуществление возврата долгов или она не обязательна для них?

Здравствуйте! Лицензия на данный вид деятельности не обязательная.

Нужна помощь. Есть просроченный кредит, пришла бумага: «Уведомление о намерение продажи долга». В тексте написано: «Сумма задолженности по договору: №такой то — рублей на дату такую то. Основной долг — 0 рублей, просроченный основной долг — 0 рублей, проценты — 0 рублей, просроченные проценты — 0 рублей, штрафы — 0 рублей, пени — 0 рублей, гос. пошлина — 0 рублей, комиссия — 0 рублей.» Хотелось бы узнать что это за нули?

Задолженность включает в себя проценты, пени и иные расходы, связанные с требованием долга. А основной долг это только, например, сумма займа.

Выплачена сумма банку (Бинбанк) по решению суда, выплата производилась удержаниями из з/п в течение 1 года, за это время банк насчитал еще 1800 рублей просроченных процентов и через год прислал уведомление с такими цифрами: задолженность по основному долгу — 0 р., задолженность по процентам 23439 р., задолженность по комиссии — 0 р., сумма начисленной неустойки — 7300 р. Как понять логику начисления банком, если основного долга нет?

Здравствуйте. Обязаны по Вашему требованию, предоставить расчет задолженности.

Здравствуйте, Александр. В вашей ситуации вам должны предоставить расчет.

Была просроченная задолженность по кредиту 215 тысяч. Суд принял решение выплатить 68000 т.е. практически основной долг. Может кредитная организация обжаловать решение? И могут ли мне сумму увеличить 1 мес. прошел уже после решения суда я плачу по исп. листу.

Могут оспорить решение суда в установленном законом порядке и сроки, если не уступило в законную силу.

Консультация по Вашему вопросу

8

звонок с городских и мобильных бесплатный по всей России

В августе 2012. был взят кредит на 36 месяцев. С января 2013 г. платежи по кредиту не производились. До января 2014 г. начислялась задолженность по просроченным процентам. В марте 2020 г. Был СП о взыскании только этой задолженности по % (СП был отменен). Влияло ли подача заявление на СП о взыскании только задолженности по% на течении срока исковой давности по основному долгу? Т.к. сейчас подан иск о взыскании всей суммы долга.

Нет, конечно. И в процессе не рассматривался вопрос о сроке исковой давности по этому обязательству, да и само решение — было отменено.

Влияет, срок СП отнимается от срока СИД. Но У Вас он пропущен.., он считается по каждому платежу графика.. Ну, может там 1,2 платежа попадут…

Брал кредит в банке на 3 года. Дата возврата 16 сентября 2020 г. Задолженность по просроченным % начислялась с момента просрочки по кредиту с 16 ноября 2012 до 01.02.2014 г. Был суд. приказ в феврале 2018 г. только на эти просроченные %.Приказ был отменен также в феврале 2020 г. Сейчас банк подал иск на всю сумму кредита. Вопрос: Влияет ли подача заявления на СП на просроченные %,на течение срока исковой давности по основному долгу?

Сергей, не пашет посмотреть документы. По решению ВС РФ срок исковой давности начинает исчисляться с момента последнего платежа. Мне кажется, что банк не уложился в срок исковой давности.

Влияет. С момента подачи приказа и до его отмены, срок отнимается от иск давности три года. Если график был, то по каждому платежу свой срок считается.

Банк прислал письмо. Просроченная задолженность по основному долгу 0,00 рублей, просроченные проценты 95664,04. Эту сумму выставили на взыскание через коллекторов.

Здравствуйте. Сумму долга можно существенно снизить, от коллекторов можно отделаться за пару недель, для этого нужно составить пару нужных заявлений.

В случае подачи иска примените ст 333 ГК Ф снижение процентов и ст 196 ГК РФ срок исковой давности составляет три года Можете в личку обратиться к юристу.

В случае подачи в суд иска о взыскании с Вас денежных средств, то Вы или Ваш адвокат можете направить в суд письменное мотивированное возражение против иска, просить отказать в иске, уменьшить размер процентов. В случае нарушения закона передача долга коллекторам может быть оспорена. В некоторых случаях возможно погашение основного долга и наличие задолженности по процентам при отсутствии основного долга. Ваши расходы ответчика на оплату услуг адвоката за составление возражения на иск, участие в суде будут взысканы с истца в случае отказа в иске или его частичного удовлетворения.

По решению суда выплачиваю задолженность перед сбербанком по кредиту (в том числе основной долг, проценты по кредиту, неустойку) в течение 2 лет. Удерживаемые суммы из заработной платы идут в счет погашения по процентам и «не успевает» гаситься основной долг. На него опять же банк начисляет проценты. С текущего месяца месяца банк требует дополнительно погасить просроченные проценты единовременно. Как аннулировать проценты, как расторгнуть договор с банком?

Приветствую вас Виктория. Надо подать иск в суд о расторжении кредитного договора и одновременно заявить о снижении неустойки по 333 статье Гражданского кодекса РФ. Зайдите в мой инстаграм и почитайте первый пост про то, что можно сделать при кредитах. Логин law.aslan.dove

Брала зам 10000 на 30 дней под 2,1%. Просрочка по заму 271 день, зам не гасила. На данный момент долг составляет 31484, это 10000 основной долг, 6300 проценты, 15484 неустойка. В договоре написано размер неустойки не может превышать двадцать процентов годовых от суммы просроченной задолженности, Правильно ли рассчитана неустойка.

Напомню, что все договоры, которые заключаются на территории России с гражданами России должны соответствовать требованиям Гражданского Кодекса РФ. Загвоздка в том, что только вы, подав в суд исковое заявление можете инициировать в нем признание отдельных пунктов кредитного договора с банком незаконными (недействительными и ничтожными). Описанную вами ситуацию решить можно.

Вот уже больше года по решению суда с меня взыскивают 50% с заработной платы в пользу сбербанка за кредит. Но недавно стали приходить письма от кол. агентства Актив БК. Ваша задолженность подлежащая оплате составляет 260923.69 из которых 231247.11 руб. сумма просроченной задолженности по основному долгу 29676.58 сумма неустойки пени штрафы. Срок просрочки составляет 1182 дней. Вопрос после решения суда договор не расторгая имеют ли они право ещё взыскать с меня?

Здравствуйте. Ничего не платить им, отправляйте коллекторов в суд, пусть там доказывают законность переуступки прав требований, сумму задолженности, неустойки и ТД. Удачи Вам.

Здравствуйте! Повторное взыскание задолженности по кредиту запрещено, так как вы исполняете уже судебный акт. Если с вас будут повторно удерживать долг, то вы имеете право обратиться с иском в суд.

День добрый, имеется просроченная задолженность по кредитной карте «банка тинькофф», долг продан третьим лицам, от которых подан иск в суд с целью взыскания полной задолженности по кредитному счёту. какими законами я могу руководствоваться, чтобы максимально снизить сумму задолженности и приблизить её к основному долгу?

Доброго времени суток Просите суд применить ст. 333 ГК РФ для снижения размера неустойки Потом можете просить в суде этом же рассрочку. Удачи Вам в решении Вашего вопроса.

Статья 333 ГК РФ. Только вам нужно не абстрактно ее применять, а составлять возражения и производить калькуляцию долга на момент подачи иска в суд.

Сергей Аркадьевич, вам необходимо на исковое заявление грамотно составить возражения, которые и направить в адрес суда, в котором и рассматривается гражданское дело. Но чтобы вам помочь, необходимо смотреть исковое заявление, оно у вас на руках?

Здравствуйте. Вы можете уменьшить размер неустойки в судебном порядке, на основании ст. 333 Гражданского кодекса РФ. Всего хорошего.

Скажите, пожалуйста: может ли банк взыскать с меня, через суд, оставшуюся часть задолженности по кредитному договору,

Вызывают в суд-задолженность по кредитной карте Сбербанка. Разрешенный лимит по карте 75000, но банк пишет просроченный основной долг-89974,86.

По решению суда в ноябре 2014 года выплатила по кредитному договору всю сумму задолженности.

По состоянию на 04.02.2016 согласно требованию о погашении задолженности по кредитному договору сумма задолженности составляла 137848 руб.

Как правильно составить заявление в банк о том, чтобы списали все штрафы и просроченную задолженность,

Верно ли требуют неустойку.. Платёж 28 июня 54 125,41 руб. Основной долг 405,14 руб.

Мировой судья вынес судебный приказ о взыскании в пользу ОАО»Сбербанк» задолженность по кредитному договору в размере 242113 руб,

Имеет ли право коллекторское агентство, выкупившее долг у банка, подать в суд на должника о взыскании задолженности,

Текущий платёж. Платёж 28 апреля 104 777,72 Руб. Основной долг 0,00 Руб.

Помогите оформить заявление в суд. Получила письмо от М.Б.А. Финансы по просроченной задолженности перед банком.

Ситуация в целом: у меня есть кредитная карта, лимит 150 т. р.,с просрочкой 120 т.

Какая задолженность считается просроченной

Любая коммерческая сделка сопровождается заключением договора между сторонами, в котором оговариваются условия сделки: сроки исполнения договоренностей и штрафные санкции за неисполнение обязательств. К подобного рода сделкам относятся:

- договор купли-продажи,

- договор предоставления услуг,

- договор аренды,

- кредитные и ипотечные договоры.

Типы просроченных задолженностей:

- Кредиторская — задолженность физического или юридического лица перед кредитором. Субъект обязан погасить долг, определенный договором. Этот вид долга появляется, когда деньги не поступают кредитору в установленный срок или поступают с опозданием.

- Дебиторская — когда услуги, оказанные компанией, или реализованные товары не оплачиваются потребителем своевременно.

Необходимо иметь представление об основаниях для возникновения задолженности, чтобы определить, какая кредиторская задолженность считается просроченной. По определению это заключение соглашения между физическими или юридическими лицами, когда одна из сторон получает денежные средства на определенных условиях, но не возвращает их в срок, установленный в соглашении.

Как только возникает задолженность, займодатель получает права, которые касаются возврата долга:

- Начисление процентов за использование средств сверх положенного срока.

- Штраф за просрочку.

Для кредитора задолженность имеет двоякое значение:

- Приносит убытки, так как денежные средства выданы в заем на определенный срок, но не возвращены вовремя.

- Просрочка станет доходом при налогообложении, для этого кредитору нужно ее списать.

Грамотное списание задолженности означает, что нужно выдержать установленный законом период просрочки. Дальнейшие действия производятся в соответствии с законодательством.

Виды дебиторской задолженности

Основные её виды формируются по видам должников или дебиторам.

Это должники по расчётам:

- за товары, работы и услуги;

- с бюджетом;

- по страхованию;

- с персоналом;

Важность её классификации по другим аспектам огромна, так как позволяет вовремя выявить просроченные сроки погашения и принять меры к взысканию. Если этого не делать по всем правилам, то могут возникнуть невозвратные убытки. В конечном итоге снижение платежеспособности и финансовой устойчивости.

Просроченная кредиторская задолженность: понятие, виды и сроки

Какая задолженность считается просроченной Любая коммерческая сделка сопровождается заключением договора между сторонами, в котором оговариваются условия сделки: сроки исполнения договоренностей и штрафные санкции за неисполнение обязательств. К подобного рода сделкам относятся:

- договор купли-продажи,

- договор предоставления услуг,

- договор аренды,

- кредитные и ипотечные договоры.

Типы просроченных задолженностей:

- Кредиторская — задолженность физического или юридического лица перед кредитором.

Что такое просроченная дебиторская задолженность Большинство непогашенных долгов списывают по истечении трехлетнего срока По общему правилу срок исковой давности составляет три года с момента, когда долг должны были погасить (п. 1 ст. 196 ГК РФ).

Дебиторская и кредиторская задолженность

Финансовое состояние любого предприятия практически немыслимо без кредитов и долгов. И если они просрочены, тогда дебиторская и кредиторская задолженность становится проблемой не только отделов продаж и закупок, но и всей организации.

Рекомендуем прочесть: оформление в собственность земли гск

Смешанными кредитами предприятие пользуется, когда оплачивает выполненные по договорам подряда выполненные работы либо оплачивает поставленную ранее продукцию.

Задолженность по кредитам (кредиторская) возникает, соответственно, в тот момент, когда нарушены сроки оплаты обязательств либо перед сторонними организациями (для них это просроченная дебиторская задолженность) и банками, либо перед сотрудниками, либо перед внебюджетными фондами, либо перед государством.

Любое предприятие, отдавая свою продукцию без предоплаты, рискует получить денежные средства за нее с опозданием по условиям договора либо не получить их вовсе.

Коммерческий руководитель, давая добро на совершение такой сделки, никогда не может быть уверен на сто процентов в своевременной оплате.