При заполнении налоговой декларации, предпринимателю необходимо указать специальный код, который соответствует определенному налоговому периоду. Цифры, использующиеся в качестве обозначения данных временных отрезков, тесно взаимосвязаны с видом документа. Рассматриваемый шифр содержит в себе числовую комбинацию из двух цифр, которые указывают как в самой декларации, так и платежных поручениях. В данной статье мы предлагаем рассмотреть вопрос о том, что такое налоговый период в налоговой декларации.

В налоговых декларациях обязательно указывают код налогового периода

Налоговый период код 34: что это и как использовать?

Коды периодов налоговой отчётности представляет собой особую цифровую кодировку, позволяющую быстро и точно установить время подачи отчётных данных. Чиновники предусмотрели индивидуальные обозначения – особую кодировку либо кодификацию. Мы подробно рассмотрим, что означает налоговый период код 34 и другие значения.

Для всех типов фискального отчёта законодательство предусмотрело индивидуальную кодировку. Запомнить полный перечень значений непросто. По этой причине бухгалтеры иногда их путают. С учётом типа налоговой декларации один код иногда имеет несколько значений. Определённые цифры являются неизменными для разных видов фискальных документов.

Ключевое значение

Чтобы обозначить определённый временной интервал, в течение которого действует налоговая отчётность, используется особая кодификация. Этот код выступает в качестве 2-хзначного числа, к примеру, это может быть налоговый период код 34, 22 или какой-то другой.

Представленная кодификация удобно группирует отчёты по времени их создания. К примеру, данный код предоставляет возможность максимально быстро установить промежуток времени, в течение которого плательщик рассчитал и перечислил в бюджет налог.

Для всех типов и кодов налоговой отчётности разработан порядок кодификации. Подробно рассмотрим, как определить налоговый период кода 34 и других шифров.

Группы и статус плательщика не играют никакой роли при определении кода. Другими словами, налоговая служба в 2020 году утверждает коды персонально для каждой формы либо бланка отчёта, при этом величина взносов, налогов и тип плательщика на это не влияет. Эта кодировка используется организациями и индивидуальными предпринимателями, а также обычными гражданами и частными практиками.

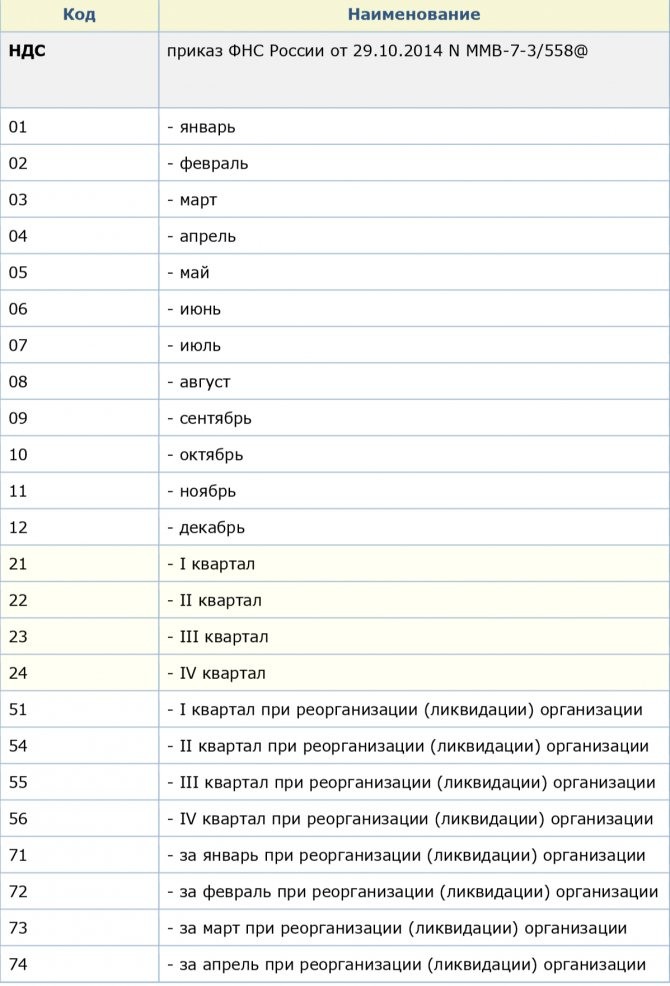

Декларация по НДС

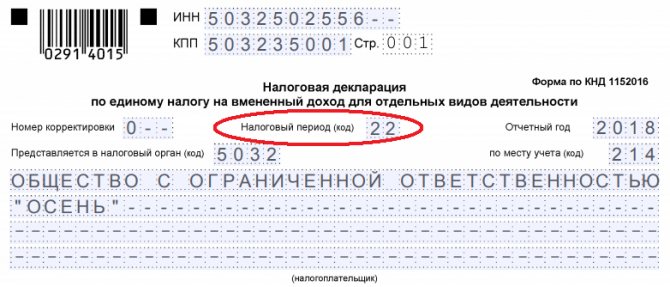

Действующий бланк отчётности по НДС и порядок внесения в него данных утверждён Приказом ФНС РФ №ММВ-7-3/[email protected] Классификация осуществляется с применением 2-значных чисел. К примеру, для декларации по ПНДС на II квартал 2020 года будет использоваться код 22. Для четвёртого квартала используется код 24.

Подобный способ классификации действует по отношению к фискальной отчётности, её нужно подавать каждый квартал. К примеру, при заполнении форм отчётности по водному налогу либо ЕНВД следует обозначить подобные коды.

Отчёты по прибыли

Отчётность по прибыли классифицируется не так, как ежеквартальные формы. К примеру, декларация по прибыли должна быть заполнена нарастающим результатом с начала года.

Коды нужно установить так:

- Первый квартал – 21

- Налоговый период за I полугодие – 31

- Налоговый период 9 месяцев – 33

- Налоговый период код 34 – отчёт за полные 12 месяцев года

- Используется для налоговых данных, которые были получены за I квартал года.

- Консолидированная группа отправляет сведения за I полугодие.

- Отчёт сформирован за период с января по сентябрь.

- Сведения в декларации подаются за период с января по декабрь.

- 21 – I квартал

- 31 – I полугодие нарастающим итогом

- 33 – с января по сентябрь

- 34 – декларация за 12 месяцев

Если предприятие каждый месяц подаёт отчёты по прибыли, тогда используется иная кодификация. К примеру, первый месяц обозначается с помощью шифра 35, следующий – 36 и так далее.

Основные правила внесения данных в отчётность по налогу на прибыль устанавливается Приказом ФНС РФ №ММВ-7-3/[email protected]

Код 50 применяется в отчёте для компаний, которые находятся на этапе реорганизации либо ликвидации. Другими словами, он применяется, чтобы отразить последний налоговый период при реорганизации юридического лица.

Данные по консолидированной группе

Зачастую сведения по корпоративному налогу собираются не по одному отдельному субъекту, а одновременно по группе организаций либо их подразделений. Данные объединения получили название консолидированной группы.

При подаче отчёта в налоговую службу консолидированной группой в налоговую декларацию вносятся особые коды:

Зарплатные отчёты

Отчёты по зарплате, удержанным налогам и страховым взносам предполагают использование персональной кодировки.

Для отчётности 6-НДФЛ используется особый отчётный период – код 90, он сообщает о годе перед реорганизацией либо ликвидации юридического лица, который подаёт декларацию. Такой код применяется с целью разработки единого расчёта по страховым взносам.

Для зарплатных отчётов используются общие значения код:

Код 34 в налоговом отчётном периоде почти всегда в отчётах ФНС используется для обозначения полного календарного года. При этом статус и группа плательщика не принципиальные. Другими словами, код должны использовать и компании, и индивидуальные предприниматели, и частные лица при подаче справки 3НДФЛ, а также прочих налоговых деклараций и отчётов.

Читайте также: Минэкономразвития о индекс-дефляторе на 2020 год

Таблица кодов

Запомнить коды по каждому виду и формы налоговых деклараций и других отчётов достаточно непросто. Допущение ошибки может привести к печальным последствиям. Например, если бухгалтер внесёт неправильный код в отчёт, тогда налоговая служба не зачтёт поданную информацию и выпишут штраф за нарушение срока подачи сведений.

Коды и шифры в платёжных поручениях

При разработке платёжных поручений для оплаты налоговых обязательств в пользу налоговой службы применяется полностью иная кодировка. В документе обозначается код, состоящий из 10 значений по формату: ХХ.ХХ.

ГГГГ. Под ХХ понимается числовое либо буквенное значение временного интервала, за который плательщик перечисляет денежные средства в госбюджет. ГГГГ – это значение календарного года, за который производится платёж.

Своевременная оплата налогов позволит не иметь проблем с ФНС. Калькуляторы часто помогают быстро и сравнительно точно рассчитать величину фискального платежа за транспорт. На странице https://investtalk.ru/nalogi/kak-rasschityvaetsya-nalog-na-kvartiru подробно описывается, как рассчитывается налог на квартиру и как всё это можно сделать самостоятельно.

Источник: https://investtalk.ru/nalogi/nalogovyj-period-kod-34-chto-eto

Таблица кодировок

Как мы отметили выше, запомнить кодировки по каждой форме и виду фискальных деклараций и прочей отчетности довольно сложно. Ошибка при заполнении бланка может обойтись предприятию дорого. К примеру, бухгалтер укажет неверный код в отчете, следовательно, налоговики не зачтут сданные сведения и выставят штраф за несвоевременное предоставление информации.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Чтобы исключить ошибки при заполнении бланков и форм в ФНС, используйте профессиональную памятку, в которой представлены все актуальные кодировки по видам фискальных форм.

Метки: месяц, налоговый, период, сколько

Как в отчетности указывать код налогового периода

Налоговый период — это код, который позволяет быстро и безошибочно определить время, за которое сдана отчетная информация. Чиновники предусмотрели индивидуальные обозначения — специальную кодификацию или кодировку. Расскажем, как правильно определять коды при составлении фискальной отчетности.

Для каждого вида фискального отчета чиновники предусмотрели индивидуальную кодификацию. Запомнить все значения сложно. Поэтому бухгалтеры часто путаются, налоговый период 21 — это какой квартал или месяц? В зависимости от вида фискальной декларации один код имеет несколько значений. Но есть такие шифры, которые идентичны для нескольких видов деклараций.

Основное назначение

Для обозначения конкретного отрезка времени, за который была составлена форма фискальной отчетности, предусмотрена специальная кодификация. Шифр представляет собой двузначное число, например, налоговый период: 22, 34, 50.

Такая кодификация является очень удобной группировкой отчетности по времени ее формирования. Например, этот шифр позволяет быстро определить, за какой отрезок времени налогоплательщик произвел расчет и исчислил налог в бюджет.

Читайте также: Пьяный рассвет: как жители борются с бизнесом в многоэтажках

Для каждого вида или кода налоговой отчетности (КНД) предусмотрен индивидуальный порядок кодификации. Рассмотрим, как определяются шифры по основным видам отчетов в ФНС.

Категория и статус налогоплательщика не имеет значения для определения кодировки. То есть ФНС утверждает шифры индивидуально для каждой формы или бланка отчета, независимо от вида плательщика сборов, взносов и налогов. То есть эту кодировку применяют и юридические лица, и индивидуальные предприниматели, и частные практики, и простые граждане.

Отчеты по прибыли

Кодификация «прибыльной» отчетности несколько отличается от ежеквартальных форм. Так, декларация по прибыли заполняется нарастающим итогом с начала года.

Определяйте шифры следующим образом:

Если компания сдает отчеты по прибыли ежемесячно, то в таком случае применяется совершенно другая кодификация. Например, 35 — это первый месяц года, 36 — второй, 37 — третий и так далее.

Ключевые правила заполнения отчетности по налогу на прибыль регламентированы в приказе ФНС России от 19.10.2016 № ММВ-7-3/[email protected]

Налоговый период 50 используется в отчете, если компания находилась в стадии реорганизации или в стадии ликвидации. То есть шифр 50 используйте для отражения последнего фискального срока при реорганизации (ликвидации) организации.

Информация по консолидированной группе

Нередко информация по налогу на прибыль формируется не по одному отдельному субъекту, а сразу по нескольким компаниям или обособленным подразделениям. Такие объединения называют консолидированной группой.

Если отчет в ФНС предоставляет такая консолидированная группа, то в декларации по налогу на прибыль указывается специфическая кодировка:

- Значение 13 предусмотрено для обозначения фискальной информации, сформированной за 1 кв. года.

- Кодировка 14 — информация предоставлена консолидированной группой налогоплательщиков за первое полугодие.

- Обозначение 15 — отчет сформирован группой налогоплательщиков за первые девять месяцев (январь-сентябрь).

- Цифры 16 обозначают, что информация в декларации предоставлена за полный финансовый год с января по декабрь по консолидированной группе налогоплательщиков.

Зарплатные отчеты

Отчеты по заработной плате, страховым взносам и удержанным налогам предусматривают индивидуальную кодировку.

Для отчета 6-НДФЛ предусмотрен отдельный отчетный период — код 90, который обозначает год перед реорганизацией и(или) ликвидацией отчитывающейся компании. Аналогичный шифр используйте для составления единого расчета по страховым взносам.

Общие значения для зарплатных отчетов:

- налоговый период 21 — первые три месяца года: январь, февраль, март;

- налоговый период 31 — 1 полугодие или первые 6 месяцев нарастающим итогом;

- шифр 33 — 9 месяцев с начала года;

- налоговый период 34 (это какой квартал?) — это полный календарный год, или 12 месяцев с января по декабрь.

Стоит отметить, что налоговый отчетный период 34 практически во всех типах отчетных форм в ФНС обозначает полный календарный год (январь-декабрь). Причем статус и категория налогоплательщика не играет никакой роли.

То есть шифр обязаны применять и организации (юридические лица), и индивидуальные предприниматели, и простые граждане при составлении декларации 3-НДФЛ и иных форм фискальных отчетов и деклараций.

Обратите внимание, что налоговый период 34 в декларации по транспортному налогу, по УСН, единому расчету по страховым взносам и так далее — везде год.

Шифры и коды в платежных поручениях

При подготовке платежных поручений на оплату фискальных обязательств в пользу ФНС используется совершенно другая кодировка. В платежке указывается десятизначный код формата: «ХХ.ХХ.

ГГГГ», где ХХ — это буквенное и числовое обозначение временного отрезка, за который налогоплательщик перечисляет транш в государственный бюджет, ГГГГ — это календарный год, за который осуществляется расчет по бюджетным платежам.

Например:

- ежеквартальные расчеты — «КВ.0Х.2020». Оплата НДС за 3 квартал — «КВ.03.2020»;

- ежемесячный платеж, например, за сентябрь, обозначается «МС.09.2020»;

- оплата полугодовая: «ПЛ.01.2020» — за первое полугодие и «ПЛ.02.2020» — за второе;

- оплата по итогам календарного года обозначается «ГД.00.2020».

Таблица кодировок

Как мы отметили выше, запомнить кодировки по каждой форме и виду фискальных деклараций и прочей отчетности довольно сложно. Ошибка при заполнении бланка может обойтись предприятию дорого. К примеру, бухгалтер укажет неверный код в отчете, следовательно, налоговики не зачтут сданные сведения и выставят штраф за несвоевременное предоставление информации.

Чтобы исключить ошибки при заполнении бланков и форм в ФНС, используйте профессиональную памятку, в которой представлены все актуальные кодировки по видам фискальных форм.

Все коды налоговых периодов по декларациям — в таблице

Источник: https://ppt.ru/art/nalog/nalogoviy-period

Итоги

Налоговый период представляет собой временной промежуток, устанавливаемый Налоговым кодексом РФ, по истечении которого рассчитывается и уплачивается налог. Для большинства налогов он составляет календарный год. По отдельным налогам предусмотрен менее длительный налоговый период (квартал или месяц).

Отчетный период — это промежуток времени, за который налогоплательщик должен отчитаться и проавансировать бюджет. Такой период по продолжительности короче налогового. В некоторых обстоятельствах отчетные периоды не устанавливаются, если это предусмотрено региональным или местным законодательством в отношении соответствующих видов налогов.

Налоговый период по налогу на прибыль — год. Продолжительность первого и последнего налогового периода в жизни организации определяется по правилам ст. 55 НК РФ. В декларации по налогу на прибыль отчетный и налоговый периоды указываются в соответствии с кодами, указанными в приложении 1 к Порядку заполнения декларации.

Налоговый и отчетный периоды по налогу на прибыль: коды 21, 31, 33, 34 в декларации

Налоговый период по налогу на прибыль – год. Отчетный период по налогу на прибыль для всех разный и зависит от доходов компании способа расчета налога. Код периода в декларации по прибыли зависит от вида налогоплательщика.

Читайте также: Шпоры задачи Зуля / attachments_20-02-2012_19-14-41 Гос / задачи бфу

Налоговый период по налогу на прибыль организаций составляет 12 месяцев – календарный год (п. 1 ст. 285 НК РФ). По истечении года налогоплательщики должны перечислить в бюджет налог на прибыль. То есть делают это после того, как будет определена налоговая база и рассчитан налог.

Рассчитать сумму, подать декларацию и перечислить деньги за налоговый период необходимо не позднее 28 марта года, который следует за отчетным (п. 4 ст. 289 НК). Это значит, что годовую отчетность за 2020 год нужно сдать не позднее 28 марта 2020. То есть 28 числа еще можно будет сдавать и проводить платежи, но это будет крайний срок.

Однако здесь есть некоторые нюансы. Например, первым налоговым периодом вновь созданных организаций признается время со дня их создания до конца текущего года. Допустим, регистрация была 10 ноября 2020, тогда налоговым периодом для такой компании будет являться время с 10 ноября до 31 декабря 2020 года. И сдать годовую отчетность нужно будет не позднее 28 марта 2020 года.

Предположим, что регистрация была уже после 1 декабря. Тогда налоговый период по налогу на прибыль устанавливается с даты создания до конца следующего календарного года.

То есть, если организацию зарегистрировали, допустим, 4 декабря 2017 года, то налоговым периодом будет являться промежуток с 4 декабря 2020 года до 31 декабря 2020. И сдать годовую отчетность нужно будет не позднее 28 марта 2020.

Отчетные периоды по налогу на прибыль

Помимо налогового периода у компаний существую еще и отчетные (ст. 285 НК). Отчетный период по налогу на прибыль для тех, кто авансовые платежи переводит поквартально, устанавливается кодексом как первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, которые считают ежемесячные авансовые платежи исходя из фактически полученной прибыли, признается месяц, два месяца, три месяца и так до окончания года.

Получается, что существуют два варианта.

Вариант 1

квартал(3 месяца)9 месяцевполугодие (6 месяцев)итог за год (12 месяцев

Вариант 2

1 месяц7 месяцев2 месяца8 месяцев3 месяца9 месяцев4 месяца10 месяцев5 месяцев11 месяцев6 месяцевитог за год (12 месяцев)

От чего же зависят эти варианты? Если компания рассчитывает авансовые платежи исходя из ранее полученных сумм, то она будет отчитываться перед бюджетом 4 раза в год. У нее будет 3 отчетных периода и один налоговый (вариант 1).

Не перепутайте, в поквартальном расчете может быть помесячная уплата. Ведь платить раз в квартал можно, если в течение предыдущих четырех кварталов заработала доходов от реализации согласно статье 249 кодекса меньше 15 млн рублей.

Это касается также бюджетных, автономных и некоммерческих организаций, иностранных организаций, которые действуют через постоянное представительство в России и прочих (п. 3 ст. 286 НК).

Если компания рассчитывает ежемесячные авансовые платежи исходя из фактически полученной прибыли, то у нее будет 12 отчетных периодов. Поэтому подавать отчетность она будет 12 раз в год (вариант 2).

Коды периода в декларации по налогу на прибыль (31, 33, 34 и т.д.): таблица

При заполнении декларации по налогу на прибыль отчетный или налоговый период указывают в виде цифр, так называемые коды (Приложение № 1 к Порядку, утв. приказом ФНС от 19.10.2016 № ММВ-7-3/572). Его проставляют на титульном листе декларации, он же лист 01.

Например, код налогового периода в декларации по налогу на прибыль 2020 это цифра 34, а полугодие обозначается как авансовый налоговый период 31. Существуют две группы кодов – для обычных организаций (таблица 1) и для участников консолидируемой группы (таблица 2).

Таблица 1. Коды периодов в декларации по налогу на прибыль для обычных компаний в 2020 году

ПериодКодПериод, мес.Коддля тех, кто сдает отчетность поквартальнодля тех, кто сдает отчетность помесячно1 квартал21135полугодие312369 месяцев33337год344385396407418429431044114512 (год)46

Таблица 2. Коды периодов в декларации по налогу на прибыль для КГН в 2020 году

ПериодКодПериод, мес.Коддля тех, кто сдает отчетность поквартальнодля тех, кто сдает отчетность помесячно1 квартал13157полугодие142589 месяцев15359год164605616627638649651066116712 (год)68

Если организация ликвидируется либо реорганизуется, в декларации за последний налоговый период ставят код 50.

Дорогой коллега, мы открыли экстренную горячую линию для бизнеса

— Хотим поддержать бухгалтеров в то время, когда правила работы меняются ежедневно, а разъяснений по ним нет. Задавайте вопросы нашим экспертам — по льготам, выплатам сотрудникам, отсрочке по аренде.

Дорогой коллега, я лично проконтролирую, чтобы вы получили ответ на свой вопрос в течение 10 минут. Пишите. Это бесплатно

Светлана Чуприкова,

руководитель экстренной электронной поддежки

Задайте свой вопрос эксперту

Ваша бесплатная программа обучения работе в кризис

«Учет и управление компанией в условиях пандемии COVID-19»

Учиться бесплатно

Дорогой коллега, сегодня “Главбух” за полцены и антикризисный курс в подарок!

Узнать больше

По вопросам подписки на журнал “Главбух” звоните 8 (800) 505-87-17

.

Источник: https://www.glavbukh.ru/art/93148-nalogovyy-i-otchetnyy-periody

РСВ: коды места представления

В зависимости от того, кто и в какую ИФНС представляет расчет, в поле «По месту нахождения (учета) (код)» титульного листа расчета необходимо указать один из следующих кодов (Приложение № 4 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/[email protected]):

Значение кодаКодПо месту жительства физлица, не являющегося ИП112По месту жительства ИП120По месту жительства адвоката, учредившего адвокатский кабинет121По месту жительства нотариуса, занимающегося частной практикой122По месту жительства члена (главы) КФХ124По месту нахождения российской организации214По месту учета правопреемника российской организации217По месту учета российской организации по месту нахождения обособленного подразделения222По месту нахождения ОП иностранной организации в РФ335По месту учета международной организации в РФ350

Код налогового периода в декларации по налогу на прибыль

Налог на прибыль обязует своих налогоплательщиков предоставлять декларации, которые отображают состояние их финансового результата – размера полученной прибыли. В данной статье рассмотрим как отразить код налогового периода в декларации по налогу на прибыль.

Отчетные периоды «прибыльной» декларации и сроки ее подачи

Основательный расчет по налогу на прибыль осуществляется по итогам года, однако налоговым кодексом предусмотрено осуществление авансовых платежей:

- Ежеквартально;

- Ежемесячно, сумма налога рассчитывается из фактически полученной прибыли.

Проведение авансовых платежей влечет за собой предоставление периодической отчетности, которая составляется с нарастающим итогом:

- Первый квартал;

- Полугодие;

- Девять месяцев;

- Год;

- Ежемесячно (один месяц, два, три и так далее).

При подаче отчета по налогу на прибыль потенциальный налогоплательщик обязан указать соответствующий код налогового периода, порядок применения которых регламентируется приказом Федеральной налоговой службы № ММВ-7-3/600.

Обратите внимание! Регламент выбора отчетного периода по налогу на «чистую» прибыль зависит от объема получаемого дохода.

Если квартальный доход предприятия не достигает 15 миллионного рубежа, то отчетным периодом будет квартал.

Читайте также: Как снять кассу с учета: порядок действий и сроки

Если же данный лимит превышен, то организация обязана перейти на «месячную» схему отчетности по данному налогу, соответственно и на ежемесячную форму уплаты авансовых платежей.

Такой переход осуществляется либо с начала последующего налогового периода или по инициативе налогоплательщика.

Получите 267 видеоуроков по 1С бесплатно:

Что касается сроков подачи декларации налога на прибыль, то налогоплательщик обязан предоставить данную форму отчета до 28 числа следующим за отчетным периодом:

Отчетный период – квартал:

- До 28 апреля — за первый квартал;

- До 28 июля — за первое полугодие;

- До 28 октября — за 9 месяцев;

- До 28 марта — за год.

Отчетный период – месяц:

- До 28 числа месяца, следующим за прошедшим.

По итогам годовой декларации налогоплательщик обязан рассчитаться также до 28 марта следующего года, при этом перенос срока оплаты на другой рабочий день не предусмотрен.

При формировании отчета по налогу на «чистую» прибыль необходимо указывать код налогового отчетного периода, за который сдается данная декларация. Данные требования регламентируются приказом Федеральной налоговой службой № ММВ-7-3/600 от 26.11. 2014г. Код отчетного периода указывается на титульном листе самой декларации, как изображено на рисунке ниже:

В таблице представлена кодировка налоговых периодов, которая утверждена вышеупомянутым приказом:

КодНаименование кодированного периодаДля «прибыльных» деклараций, которые сдаются налогоплательщиками по консолидированной группе (КГН) ежеквартально:13141516— первый квартал;— полугодие;— девять мес.;— год по КГН.Для «прибыльных» деклараций, которые имеют ежеквартальный отчетный период:21313334— первый квартал;— полугодие;— девять мес.;— год соответственно.Для «прибыльных» деклараций, у которых отчетный период месяц:353637383940414243444546— один мес.;— два мес.;— три мес.;— четыре мес.;— пять мес.;— шесть мес.;— семь мес.;— восемь мес.;— девять мес.;— десять мес.;— одиннадцать мес.;— двенадцать мес.;50Для «прибыльных» декларации реорганизованных (ликвидированных) организаций, у которых последний налоговый периодДля «прибыльных» деклараций, которые сдаются налогоплательщиками по консолидированной группе (КГН) ежемесячно:575859606162636465666768— один мес.;— два мес.;— три мес.;— четыре мес.;— пять мес.;— шесть мес.;— семь мес.;— восемь мес.;— девять мес.;— десять мес.;— одиннадцать мес.;— двенадцать мес.;

Источник: https://BuhSpravka46.ru/nalogi/pribyil/kod-nalogovogo-perioda-v-deklaratsii-po-nalogu-na-pribyil.html

Срок сдачи декларации

Налоговым периодом на ЕНВД является квартал

.

Декларация ЕНВД подается по итогам каждого квартала не позднее 20-го числа

первого месяца следующего квартала.

Таким образом, в 2020 году декларацию необходимо сдавать:

- за 1 квартал 2020 года – не позднее 20 апреля 2020 года;

- за 2 квартал 2020 года – не позднее 20 июля 2020 года;

- за 3 квартал 2020 года – не позднее 22 октября 2020 года;

- за 4 квартал 2020 года – не позднее 21 января 2020 года.

Если 20-е число выпадает на выходной или праздник, то крайний срок подачи декларации переносится на ближайший рабочий день, как в случае с декларацией по ЕНВД за 3 и 4 квартал 2020 года.

Какой налоговый и отчетный период по налогу на прибыль (коды)?

Налоговый период налога на прибыль, равно как и всех других налогов, — это период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате (ст. 55 НК РФ). Помимо налогового периода по прибыли, установлены отчетные. В статье мы расскажем о продолжительности всех этих периодов, а также о том, как они отражаются в налоговой декларации.

Налоговый период по налогу на прибыль

Отчетные периоды по налогу на прибыль

Коды периодов по налогу на прибыль (21, 31, 33, 34 и др.) для декларации

Итоги

Налоговый период по налогу на прибыль

Налоговый период для налога на прибыль определен как календарный год (п. 1 ст. 285 НК РФ). То есть это период времени с 1 января по 31 декабря.

Но это в общем случае, а из него есть исключения, к которым относятся создание или ликвидация (реорганизация) организации в середине года.

Так, для вновь созданной организации первым налоговым периодом по налогу на прибыль, в силу п. 2 ст. 55 НК РФ, будет промежуток времени:

- со дня ее создания (госрегистрации) до конца данного года (например, с 26 мая по 31 декабря текущего года);

- или со дня создания до конца следующего календарного года, если организация зарегистрирована в декабре (например, с 15 декабря прошлого года до 31 декабря текущего).

Если иностранная организация, деятельность которой не приводит к созданию представительства, самостоятельно признает себя налоговым резидентом РФ, то согласно п. 6 ст. 55 НК РФ первым налоговым периодом по налогу на прибыль для нее будет период:

- с 1 января до конца календарного года, если налоговым резидентом она признала себя с этой даты;

- с даты представления заявления до конца календарного года, если налоговым резидентом она признала себя с даты представления заявления.

- с даты представления заявления до конца календарного года, следующего за годом, в котором представлено указанное заявление, если заявление подано в период с 1 декабря по 31 декабря.

Для ликвидируемой или реорганизуемой организации последним таким периодом по налогу на прибыль будет отрезок (п. 3 ст. 55 НК РФ):

- от начала года до дня завершения ликвидации/реорганизации (например, с 1 января по 25 июня текущего года);

- либо со дня создания до дня ликвидации/реорганизации (например, с 15 января по 22 октября текущего года — для организации, которая создана и ликвидирована/реорганизована в течение одного года; или с 23 декабря текущего года по 25 июня следующего — для организации, которая была создана в декабре текущего года, и ликвидирована/реорганизована до конца следующего).

Отчетные периоды по налогу на прибыль

По итогам отчетных периодов уплачиваются авансовые платежи по налогу на прибыль, также представляются налоговые декларации (п. 1 ст. 55, п. 2 ст. 285, п. 1 ст. 289 НК РФ).

См. «Какие сроки сдачи декларации по налогу на прибыль?».

Налоговым кодексом РФ установлены 2 типа отчетных периодов по налогу на прибыль (условно назовем их квартальными и ежемесячными). Зависят они от того, какой способ исчисления авансов по прибыли выбрала организация — обычный поквартальный или по фактически полученной прибыли.

См. «Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?».

При обычных авансах отчетными периодами являются (п. 2 ст. 285 НК РФ):

- 1 квартал;

- полугодие;

- 9 месяцев.

При авансах, исчисляемых из фактической прибыли (п. 2 ст. 285 НК РФ):

- месяц,

- 2 месяца,

- 3 месяца и так далее до конца года.

Например, январь, январь-февраль, январь-март и т. д.

Коды периодов по налогу на прибыль (21, 31, 33, 34 и др.) для декларации

Налоговый или отчетный период по налогу на прибыль требуется указать в «прибыльной» декларации — на титульном листе. Периоды закодированы, их коды приведены в приложении 1 к Порядку заполнения декларации (утв. приказ ФНС России от 19.10.2016 № ММВ-7-3/[email protected]).

Коды Наименование 13, 14, 15, 16 Используются в декларациях по консолидированной группе налогоплательщиков (КГН) и обозначают I квартал, полугодие, 9 месяцев и год по КГН 21, 31, 33, 34 Обозначают поквартальные отчетные периоды: I квартал, полугодие, 9 месяцев и год соответственно 35–46 Ежемесячные отчетные периоды: 1 месяц, 2 месяца, 3 месяца и так — до конца года 50 Код обозначает последний налоговый период при реорганизации (ликвидации) организации 57–68

Указываются ответственными участниками КГН, уплачивающими ежемесячные авансы по фактической прибыли

Правильно заполнить декларацию по налогу на прибыль вам поможет наш материал “Чек-лист заполнения декларации по налогу на прибыль за 9 месяцев 2019 года”.

Итоги

Налоговый период по налогу на прибыль — год. Продолжительность первого и последнего налогового периода в жизни организации определяется по правилам ст. 55 НК РФ. В декларации по налогу на прибыль отчетный и налоговый периоды указываются в соответствии с кодами, указанными в приложении 1 к Порядку заполнения декларации.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Источник: https://nalog-nalog.ru/nalog_na_pribyl/raschet_ischislenie_naloga_na_pribyl/kakoj_nalogovyj_i_otchetnyj_period_po_nalogu_na_pribyl_kody/

РСВ: коды форм реорганизации/ликвидации

Информация о реорганизации/ликвидации организации указывается на титульном листе расчета по страховым взносам. Она кодируется следующим образом (Приложение № 2 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/[email protected]):

Значение кодаКодПреобразование1Слияние2Разделение3Выделение4Присоединение5Разделение с одновременным присоединением6Выделение с одновременным присоединением7Ликвидация0

Если организация не реорганизовывается и не ликвидируется, в соответствующем поле расчета нужно поставить прочерк.