Книга учета БСО, или бланков строгой отчетности, используется для сохранения информации об использовании этих документов. В книге должно быть отражено, для каких целей использовался бланк строгой отчетности. Ведется книга учета бланков строгой отчетности также в учреждениях, где на БСО заполняются важные документы — регистрационные удостоверения, дипломы, аттестаты, свидетельства.

В ходе судебных споров и расследований бланк или сама книга может стать важным доказательством для обвинения или защиты. Возможны также случайные ошибки или умышленные махинации, связанные с этими документами и повлекшие определенные правовые последствия. В таких случаях, чтобы избежать проблем с законом или хотя бы ослабить меру ответственности, требуется консультация юриста по административным делам.

Бюджетный учет: как хранить, учитывать и списывать БСО в бюджетном учреждении

Кроме того, необходимо знать отраслевые НПА, которые регламентируют структуру конкретных бланков, правила их заполнения, учета и хранения. Так, если форма школьного аттестата утверждена государственным органом (приказ Минобрнауки России от 27.08.13 № 989 «Об утверждении образцов и описаний аттестатов об основном общем и среднем общем образовании и приложений к ним»), следует применять именно ее. Аналогичные приказы действуют для документов о высшем образовании, трудовых книжек, листков нетрудоспособности и других БСО.

Что такое БСО

Дублировать серии и номера на бланках, имеющих отрывные части, запрещено. Исключение — бланки, которые заполняются в двух экземплярах с применением копировальной бумаги. Там идентификационные параметры повторяются. (Также см. статью о БСО в коммерческих организациях «Как создавать и учитывать бланки строгой отчетности»).

С 1 июля 2020 года стало больше случаев, когда нужно применять кассы, появились новые реквизиты в чеке и отменили привычные БСО. Смотрите в подборке, как работать по новым правилам. Тут же найдете, как действовать в разных ситуациях.

Читайте также: Как можно рассчитать компенсацию за неиспользованный отпуск в 2020 году

Порядок формирования журнала учета БСО ↑

Алгоритм составления журнала учета БСО, несмотря на не установленного на государственном уровне стандарта, должен соответствовать некоторых рекомендациям.

По возможности необходимо изучить следующие моменты:

- данные;

- как составляется;

- образец заполнения;

- нюансы для предпринимателей, которые ведут свою деятельность, не заключая договора с работниками.

Необходимые данные

На данный момент обозначенная в нормативно-правовых документах форма данного документа отсутствует. Но при этом нужно отразить в специальной книге некоторые определенные данные.

В перечень такой информации входит:

Обозначение самого документаПолностьюОбозначение предприятияВ котором выполняется составление журнала учетаОбозначение структурного подразделенияГде сами бланки оформляются и выдаются на руки частным лицамОпределенные коды—Условная стоимость 1 единицы товараУслуги, выполненной работыОбозначение форматаСтрогой отчетности

Обозначенные выше данные являются «шапкой» данного документа. Следующим этапом будет составление перечня, он включит следующие данные:

- время формирования БСО;

- от кого наличные средства были начислены, назначение перечисления;

- основания (полное наименование, его индивидуальный номер и дата составления);

В нижней части таблицы в обязательном порядке должна присутствовать графа «Итого». В ней отражаются данные следующих граф (суммарные):

ПриходСерия и номер вкладышаРасходКоличество/серия и номер/подпись лицаОстатокКоличество/серия и номер вкладыша

Как составляется документ

Определенных правил для ИП по составлению данных документов не существует. Но при этом необходимо помнить, что непосредственно на самом предприятии обязательно должен быть сформирован специальный локальный акт.

Он издается руководителем предприятия. При этом необходимо помнить, что сам акт имеет определенные правила формирования. В приказе, которым устанавливается определенная форма книги учета, обязательно обозначается ответственное лицо.

Оно выполняет следующие функции:

- отвечает за сохранность книги учета БСО;

- отвечает за ведение книги учета бланков строгой отчетности.

Существенной особенностью, имеющей непосредственное отношение к ответственному лицу, является составление специального соглашения о материальной ответственности.

Все записи в книгу учета БСО обязательно должно делать именно ответственное лицо. Какие-либо альтернативы попросту не предусматриваются.

Сама книга обязательно должна содержать данные о выдаче/возврате/приходе/списании всех бланков первичных отчетных документов. К регистру обязательно прикладываются корешки БСО.

Помимо них также необходимо приложить:

- неверно заполненные формы документов строгой отчетности;

- не выданные по какой-либо причине документы.

Образец заполнения

Избежать всевозможных сложностей при заполнении бланков строгой отчетности можно будет путем ознакомления с верно составленным документом. Образец заполнения можно легко найти в интернете.

Читайте также: В чем заключается сущность заработной платы (зарплата)

Важно лишь использовать в качестве источника хорошо себя зарекомендовавшие ресурсы. Особенно это касается ситуации с формированием специального акта, на основании которого производится составление книги.

Учет бланков строгой отчетности

С 2020 года бланки строгой отчетности – материальные запасы однократного применения КОСГУ 349 (п. 11.4.8 Порядка применения КОСГУ № 209н). Однако в инструкциях по бухучету новые правила не прописали. Чтобы обеспечить единый подход к учету, Минфин выпустил системные разъяснения. Рассмотрим их подробнее.

Документальное оформление поступления БСО

Такие правила учета БСО в пунктах 337–338 Инструкции к Единому плану счетов № 157н, Методических указаниях, утвержденных приказом Минфина от 30.03.2020 № 52н, и разъясняются в системном письме Минфина от 26.04.2020 № 02-07-07/31230.

Рекомендуем прочесть: Социальные проездные билеты для пенсионеров в 2020 году

Согласно пункту 10.4 Порядка применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2020 № 209н, далее – Порядок № 209н, юридические лица, предоставляющие на основании соответствующей лицензии услуги страхования

, перестрахования, взаимного страхования,

относятся к финансовым организациям

.

Учет БСО по Инструкции № 157н

Согласно п. 118 данной инструкции бланки строгой отчетности не относятся к материальным запасам. Для учета таких объектов Инструкцией № 157н предусмотрен забалансовый счет 03 «Бланки строгой отчетности», на котором учитываются БСО, находящиеся у учреждения на хранении и выдаваемые в рамках хозяйственной деятельности учреждения бланки строгой отчетности (бланки трудовых книжек, вкладышей к ним, аттестатов, дипломов, свидетельств, сертификатов, бланки листков нетрудоспособности, квитанций и иные бланки строгой отчетности) (п. 337). Перечень документов, которые относятся к бланкам строгой отчетности, устанавливается учреждением в рамках формирования учетной политики.

Бланки отражаются на забалансовом счете 03 в разрезе ответственных за их хранение и (или) выдачу лиц, мест хранения в условной оценке «один бланк – 1 руб.», а в случаях, установленных учреждением в рамках формирования учетной политики: по стоимости их приобретения.

Выбытие бланков строгой отчетности со счета 03 осуществляется при их оформлении (выдаче), передаче иному юридическому лицу, ответственному за их оформление (выдачу), а также в связи с выявлением порчи, хищений, недостачи, принятием решения об их списании (уничтожении). Бланки списываются на основании акта (акта приема-передачи, акта о списании) по стоимости, по которой они были ранее приняты к забалансовому учету.

Таким образом, на сегодняшний день положения Инструкции № 157н не предусматривают учет БСО на балансе учреждения в составе материальных запасов. Как отмечает финансовое ведомство в Письме № 02-06-10/16864, поскольку это противоречит Порядку № 209н, в ближайшее время соответствующие положения будут скорректированы.

Изменения в учете и отчетности муниципальных и госучреждений в 2020 году: ответы на вопросы

- Является ли знак отдельным объектом учета на счетах 106 00 и 101 00 соответственно?

- Относится ли стоимость знака в стоимость дороги?

- Если стоимость объекта, установленного на дорогу, превышает 100 000 рублей, каков будет порядок его учета?

- При установке знака взамен изношенного, нужно ли списывать стоимость изношенного из стоимости дороги? Если остаточная стоимость дороги нулевая, как тогда списывать стоимость старых знаков, ранее установленных?

По какому принципу определился тип контрагента

«Согласно положениям части 1 статьи 92 и части 1 статьи 94 Жилищного кодекса Российской Федерации (далее — ЖК РФ) жилые помещения в общежитиях относятся к жилым помещениям специализированного жилищного фонд

а и предназначаются для временного проживания граждан в период их работы, службы или обучения.

Исходя из этого, а также с учетом применения нового кода КОСГУ (349), предусмотренного Порядком № 209н для отражения расходов на приобретение БСО, по мнению Минфина, бланки строгой отчетности следует отражать на счете 0 105 36 349 «Увеличение стоимости прочих материальных запасов однократного применения».

В соответствии с Порядком применения классификации операций сектора государственного управления, утвержденным Приказом Минфина РФ от 29.11.2020 № 209н (далее – Порядок № 209н), с 1 января 2020 года расходы на приобретение (изготовление) бланков строгой отчетности относятся на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» (ранее – на подстатью 226 «Прочие работы, услуги») КОСГУ.

Читайте также: Технология и организация производства на бетоно – и

Рекомендуем прочесть: Как взять путевку в санаторий мвд для сотрудников нижегородской области в 2020

Учет БСО по Инструкции № 157н

Вопрос учета бланков строгой отчетности для учреждений культуры является особенно важным и актуальным. В их хозяйственной деятельности часто используются билеты, абонементы, квитанции и иные бланки. В связи с возникшими в 2020 году противоречиями в порядке учета таких объектов предлагаем рассмотреть новые разъяснения Минфина, приведенные в Письме от 14.03.2020 № 02-06-10/16864.

Забалансовые счета для бюджетных учреждений работают так же, как для коммерческих, то есть приход отражается только по дебету, а выбытие только по кредиту, без корреспонденций. Кроме того, на счете 03 организуется аналитика в разрезе материально ответственных лиц, а также мест, предназначенных для хранения БСО. Такой учет необходим для контроля сохранности бланков.

Инвентаризация и списание

БСО требуют особого подхода не только к вопросам их хранения и учета. Бухгалтеру очень важно знать, как списать бланки строгой отчетности. В случае порчи или выявленного брака такие бланки нельзя просто выбросить.

Контроль за состоянием БСО осуществляется при инвентаризации, в ходе которой следует проверить наличие и сохранность копий/корешков бланков, отсутствие брака, исправлений, соответствие сумм в копиях/корешках данным ведомостей или кассовых отчетов и пр. По результатам инвентаризации формируется ведомость расхождений (форма 0504092), на основании которой и проводится списание обнаруженных испорченных или бракованных БСО. Процедура имеет строго определенный порядок. Первый шаг — подготовить акт о списании бланков строгой отчетности. Он также может быть составлен в произвольной форме, однако бюджетные учреждения чаще всего используют установленную форму (форма 0504816). В акте обязательно перечисляются члены комиссии, период, за который происходит списание, дата. Кроме того, следует указать номера списываемых документов, их серии и причины списания. После этого бланки строгой отчетности должны быть уничтожены. Дату уничтожения тоже фиксируют в акте. Документ должен быть подписан всеми членами комиссии и утвержден руководителем учреждения.

Акт о списании объектов нефинансовых активов (кроме транспортных средств) (код формы 0504104)

Приказ Минфина России от 30.03.2015 N 52н (ред. от 17.11.2017) Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению (Зарегистрировано в Минюсте России 02.06.2015 N 37519)Документ действующий 1HQQESHpv9LE

- Главное меню Приказ

- Приложение N 1. Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями 1. Формы документов класса 03 «Унифицированная система первичной учетной документации» ОКУД

- 2. Формы документов класса 04 «Унифицированная система банковской документации» ОКУД

- 3. Формы документов класса 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора» ОКУД

- Акт о приеме-передаче объектов нефинансовых активов (Форма по ОКУД 0504101) 1. Сведения о передаваемых объектах нефинансовых активов

- 1. Реквизиты договора и сроки проведения работ

- Форма 0504104 с. 2

- 1. Сведения о транспортном средстве

- Форма 0504143 с. 2

- Выбытие списанных объектов библиотечного фонда

- Форма 0504202 с. 2

- Форма 0504203 с. 2

- Форма 0504210 с. 2

- 1. Сведения о результатах осмотра прибывшего груза

- Форма 0504230 с. 2

- Форма 0504401 с. 2

- Форма 0504403 с. 2

- Отметки о приеме на работу и переводах

- 1. Заработок по месяцам

- Форма 0504501 с. 2

- Сведения о внесении остатка, выдаче перерасхода

- Идентификация Плательщика

- Форма 0504514 сс. 3, 5, 7 и т.д.

- Инвентарная карточка учета нефинансовых активов (Форма по ОКУД 0504031) 1. Сведения об объекте

- 2. Стоимость объектов, изменение балансовой стоимости, начисление амортизации

- Форма 0504035 с. 2

- Форма 0504036 с. 2

- Форма 0504042 (последний лист)

- Форма 0504043 (последний лист)

- Список лиц, назначенных раздатчиками денег

- Раздел I. Погашение кредитов, займов (ссуд)

- Раздел 1. Государственный долг

- Раздел 1. Государственный долг

- Форма 0504081 с. 2

- Форма 0504083 с. 2

- Форма 0504084 с. 2

- Форма 0504085 с. 2

- Форма 0504086 с. 2

- Форма 0504087 с. 2

- Форма 0504088 с. 2

- 1. Дебиторская задолженность

- Форма 0504091 с. 2

- 1. Общие положения

- Инвентарная карточка учета нефинансовых активов (код формы 0504031)

Как и где хранить БСО

Один из необходимых шагов на начальном этапе работы с БСО — назначить ответственных. Руководитель своим приказом формирует специальную комиссию, в обязанности которой входит контроль за оборотом бланков. С каждым членом комиссии заключается договор о полной индивидуальной материальной ответственности. Форма договора стандартна, она утверждена постановлением Минтруда России от 31.12.02 № 85.

Любое учреждение, которое использует в своей деятельности БСО, обязано обеспечить определенные условия для их хранения: в оборудованных сейфах, металлических или деревянных, обитых железными листами, шкафах или, в случае большого количества БСО, в опломбированных помещениях. Условия содержания должны исключать возможность несанкционированного доступа посторонних лиц к документации.

Для отдельных видов бланков существуют специальные правила. Например, для учета «больничных листов» разработана инструкция о порядке обеспечения бланками листков нетрудоспособности, их учета и хранения (приказ ФСС России и Минздрава России от 29.01.04 № 18/29). А учет и хранение трудовых книжек и вкладышей к ним регламентируют правила ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателя (постановление правительства РФ от 16.04.03 № 225).

Хранить копии/корешки бланков учреждение должно в течение 5 лет. После этого срока их можно утилизировать, однако делать это можно только через процедуру инвентаризации.

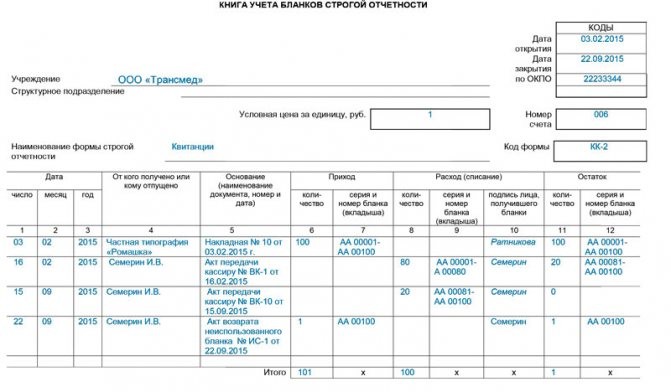

Форма 0504045 книга учёта бланков строгой отчётности

К БСО относятся разнообразные документы, подтверждающие факт оказания услуг населению. Это могут быть:

- абонементы и т.д.

- квитанции на оплату услуг;

- билеты на общественный транспорт;

- путевки;

Все организации, оказывающие услуги населению, должны использовать в своей работе ККМ или бланки строгой отчетности.

Указание на это имеется в ФЗ от 22.05.03 г.

№55-ФЗ

«О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»

. Согласно ему, руководитель фирмы может самостоятельно выбрать наиболее удобный для него способ расчетов с потребителями.

Применение в работе БСО должно основываться на Положении №359 от 06.05.2008г. об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без использования ККМ контрольно-кассовой техники. В нем можно найти основную информацию о таких бланках.

Если в своей работе организация использует БСО, она должна располагать журналом учета бланков строгой отчетности, который следует своевременно заполнять. скачать Обязанность по ведению книги регистрации БСО закреплена законодательством.

Информация об этом содержится в Постановлении Правительства от 06.05.08г. № 359. Утвержденной формы этого документа не существует, поэтому организации могут использовать форму 0504045, которая используется в госучреждениях, или разработать собственную.

скачать Страницы документа прошиваются и нумеруются. Далее он подписывается директором и заверяется печатью организации (если она имеется) Ведением документа занимается сотрудник, назначенный приказом руководителя.