Функции кассы на предприятии

На предприятиях, функционирующих в различных областях, существуют кассы. В специализированных местах, помещениях ведется бухгалтерский учет денежной наличности, операций с ней, отражается информация о денежных документах.

Установка кассовых устройств позволяет выбивать чеки, подтверждающие уплату денег за продукцию.

В приказном порядке назначается человек, на которого возлагаются права кассира, с материальной ответственностью по заключенному договору. В его обязанности входит сдавать деньги в банк или получать определенные суммы.

С помощью чековой книжки можно получить сумму на выплату заработной платы. Чек заполняется по правилам с подписями руководителя, имеющего доступ к финансам и кассира, утвержденными в обслуживающем банке.

При постоянной денежной выручке, достаточной оплатить работникам зарплату или необходимых хозяйственных расходов, у банка берут разрешение на использование денег по назначению. С ним также оговариваются лимитные остатки в кассе.

Если нет такой договоренности, сдается вся наличность, кроме сумм, предназначенных на выплату зарплаты, они находятся в магазине или организации три рабочих дня, затем остатки сдают в банк.

Читайте также: Должностная инструкция по специальности «Экономист по планированию»

Фирмы приобретают кассовую книгу форма, которой утверждена законодательством. Определено вести ее на протяжении года, потом меняют на новую. Каждая страница нумеруется, все вместе прошивается, ставится печать и ведется хронологическое заполнение ручным способом.

Рост технологий позволяет электронное ведение с ежедневной распечаткой всех движений. Такой бухгалтерский учет, оформляют по установленному порядку при завершении года.

Кассовые книги, состоят из отчетов кассира с прикрепленными приходными, расходными ордерами. А также вкладных листов пронумерованных с начала и до конца года. На последнем месяце подсчитывают, количество листов каждого месяца и выводится общая годовая сумма.

Приходный ордер показывает сколько денег поступило в кассу. Расходный документ подтвердит законность расходования материальных средств.

Ведение кассовых книг предназначено вести в обязательном порядке всем организациям, работающим с наличными, исключения не предусмотрены.

Какие документы обязательны для оформления

Указ БР № 3210-У от 11.03.2014 года определяет фиксирование операций. Оборот документов сохранён после перехода на новые кассы в режиме онлайн. Все, кто интересуется вопросом, «какие документы нужно заполнить для онлайн касс», получает ответ: все на добровольной основе. В обязательном порядке оформить приходные и расходные кассовые ордера с занесением в кассовую книгу, бланки строгой отчётности (БСО).

Форма № КО-4 – обязательный унифицированный реестр. В нём содержатся сведения о полученных и выданных финансовых средствах с обозначением реквизитов ПКО, РКО получателя; лица, вносившего деньги. Делают записи непосредственно в день совершения операции. Вести книгу можно в бумажной форме, на компьютере с последующей распечаткой или в электронном виде.

Как выдают подотчетные суммы

Для жизнеобеспечения, нормального функционирования предприятия часто требуется трата наличных средств. На закупку канцелярских предметов выдают деньги работнику. За приобретенный товар он отчитывается авансовым отчетом, прикладывая товарный чек.

Все траты должны быть экономически обоснованы, а покупка принята на учет. Чтобы вести подобные операции сотруднику выдают доверенность, выписанная накладная продавцом, отпустившим товар, указывает наименование организации, куда направляется продукция.

Строго фиксированного срока на закупку нет, фирма устанавливает сама время, в которое подотчетное лицо должно отчитаться в трате. Только командировочные расходы ограничены трех дневным отчетом, после возвращения работника. Без отчета за выданные средства, не разрешено производить выплату новых сумм для подобных целей.

Учет иных расчетов с клиентом

К числу иных наличных расчетов с клиентом по кассе могут быть отнесены:

- выплаты за товар, принятый на комиссию;

- оплата закупаемого у населения вторсырья;

- выдача выигрышей;

- расчеты по агентскому договору.

Это операции расходного характера, оформляемые проводкой:

Дт 76 (60) Кт 50 (51).

Читайте также: Как быстро принять оплату на сайте, если у вас не интернет-магазин?

Варианты номеров счета в дебетовой части этой проводки будут зависеть от того, что в отношении учета конкретной выплаты записано в учетной политике. А в кредитовой части для ситуации перечисления денег на пластиковую карту возникнет счет 51.

Соответственно, при возврате средств, выданных клиенту, возникнет обратная проводка, в которой при расчетах через пластиковую карту будет участвовать счет 57:

Дт 50 (57) Кт 76 (60).

О нюансах отражения в учете операций по агентскому договору читайте в материале «Особенности агентского договора в бухгалтерском учете».

По каким правилам заполняется кассовый журнал

Кассир-операционист

Ведение журнала как основного документа в кассе магазина возложено на кассира – операциониста.

При этом, сколько установлено кассовых аппаратов, столько и журналов.

Ответственность и аккуратность, главные профессиональные черты человека, работающего на подобном устройстве и, производящем ежедневные учетные записи.

Кассовый журнал, как и книга, оформляется с обязательной нумерацией страниц и прошивкой их.

Документ должны подписать компетентные руководящие лица и закрепить печатью магазина. Требуется заверить в налоговой безупречность оформления, ведения журнала.

Заполнение кассир производит, используя чернила или шариковую ручку. Административными лицами ведется контроль над правильностью ведения журнала, о чем они подтверждают своими подписями.

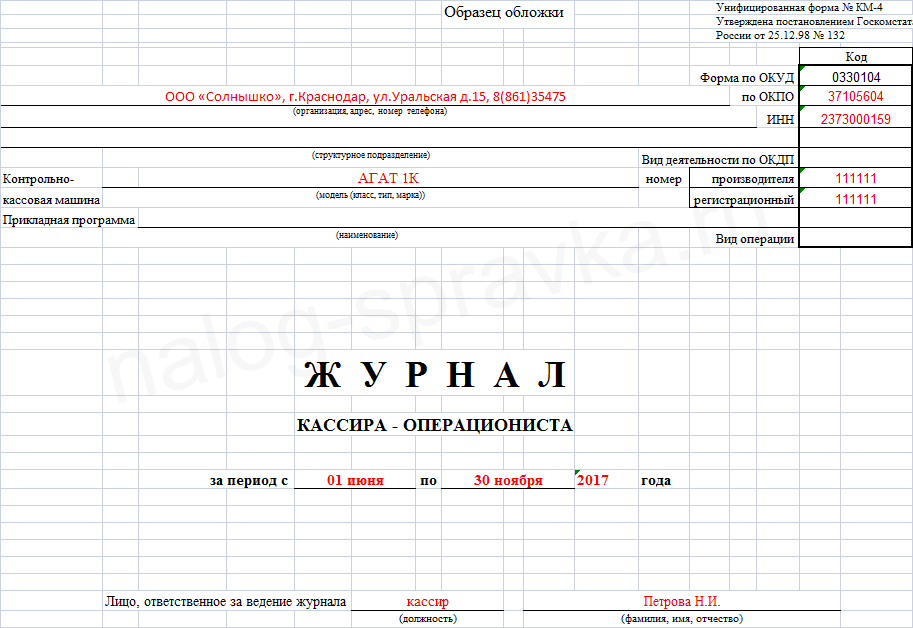

Все исправления также проводятся с обязательным объяснением и, закреплением печатью подобные утверждения. Даты открытия документа, периода его функций, данные об аппарате, реквизиты магазина с полной информацией об ответственном лице, можно узнать с лицевой обложки журнала.

В постановлениях Госкомстата указаны обязательные условия для правильного ведения и учета денежных потоков.

В следующих графах заносится информация:

- 1-указывают текущую дату

- 2-когда в магазине присутствует не одна торговая секция, здесь обозначают нумерацию данной точки

- 3-ФИО кассира

- 4-Z отчет и его номер в соответствии с текущей датой

- 5-заполняется налоговой инспекцией в случае необходимости зарегистрировать заново аппарат

- 6-заносят данные не обнуляемого нарастающего итога, отраженного в счетчике ККМ в начале смены

- 7 и 8 –администратор и кассир утверждают своими подписями достоверность данных

- 9-данные счетчика в конце смены

- 10- на основании отчета в соответствии с показаниями ККМ вносится сменная выручка

- 11-указывают наличные денежные средства в общей сумме

- 12-13 платежные банковские документы и деньги, оплаченные по ним

В налоговой инспекции, всегда можно получить консультацию, как заполнять кассовый журнал по безналу, они дадут правильные рекомендации. Важно вовремя обратиться. Специалисты этой контролирующей организации заинтересованы, чтобы информация в журнале была понятной и наглядной, и была возможность легко определить выручку любого периода.

- 14-общая выручка наличных и безналичных расчетов;

- 15-отображаются средства с чеков, выбитых по ошибке, а также возращенных, неиспользованных сумм.

Необходимо четко знать, как заполнять кассовый журнал, если был возврат. Должно соблюдаться соответствие пунктов 10 и сумм с 14 и 15. Деньги возвращаются при предъявлении чеков с приложением, оформленного по законодательной форме актом.

Читайте также: Как оформить платежную ведомость на выдачу зарплаты?

Другие случаи предусматривают обращение в бухгалтерию с заявлением, отображающем претензию.

16, 17, 18 пункты, в которых должностные лица ставят свои подписи.

Бухгалтерский учет

Проводки по учету расходов на приобретение ККТ и ее техобслуживание

ККТ можно учесть в составе материально производственных затрат (МПЗ) или основных средств (ОС).

Примечание: в составе МПЗ кассовый аппарат можно учесть, если его стоимость не превышает 40 000 руб., а также когда в организации или на предприятии установлен лимит стоимости активов.

Если онлайн касса учитывается в составе МПЗ, проводки будут следующими.

Таблица № 1. Пример записи в бухучете, оформляющей расходы по приобретению и обслуживанию ККТ в составе МПЗ

Дебет (Дт)Кредит (Кт)Операция1060Расходы на приобретение онлайн кассы и ее ввод в эксплуатацию1960«Входной» НДС по приобретенному кассовому аппарату6819Отнесение «входного НДС» на расчеты с бюджетом (зачет НДС)4410Введение ККМ в эксплуатацию6051Оплата задолженности продавцу (поставщику) ККТ

Если кассовый аппарат относится на основные средства, его приобретение оформляется следующими проводками.

Таблица № 2. Пример записи в бухучете расходов при приобретении ККТ и отнесении ее на основные средства

Дебет (Дт)Кредит (Кт)Операция0860Расходы на приобретение онлайн кассы и ее ввода в эксплуатацию1960«Входной» НДС по приобретенному кассовому аппарату6819Отнесение «входного НДС» на расчеты с бюджетом (зачет НДС)0108Введение ККМ в эксплуатацию6051Оплата задолженности продавцу (поставщику) ККТ

Правила хранения кассовых записей

Кассовый журнал должен быть прошит и опечатан

Регистрационные данные по кассовым операциям, должны находиться близко от расположения аппарата ККМ.

Налоговые проверки, обычно начинаются с требования, доказать соблюдение кассовой дисциплины операционистом, предоставив журнал, карточку зарегистрированного кассового счетчика, наличности и соответствия данных с отчетом.

Законодательных актов на этот счет не существуют, при отсутствии рядом с аппаратом документов, проверяющий может выдать предписание о срочной их доставке по адресу службы.

Представление о Z отчете

Зет отчетами в бухгалтерском понимании являются снятые и зафиксированные ежедневные данные по денежным операциям. Превышение суточной нормы часов в работе механизма, повлечет блокировку ККМ.

Старые устройства показывают кодовую ошибку. Современные установки, на экранах мониторов выявляют сбой в кассовой программе, от превышения суточной смены.

Все производители, выпускающие кассовые аппараты, ввели подобные ограничения по требованию законодательных актов. Они соответствуют соглашению о погашении кассы по окончанию смены, сдаче денег в бухгалтерию или инкассаторам для передачи их в банк.

В законодательстве предусмотрено, снимать зет отчеты необходимо каждый день, нарушение приведет к штрафным санкциям, проверка сразу обнаружит их несвоевременную фиксацию.

Отчет о гашении представляет собой не простой чек, это документ, который является основанием, чтобы оприходовать выручку данного кассового аппарата. С него ведется заполнение журнала, затем он прикладывается и сдается с дневной выручкой в административный орган.

По завершению обнуленная или погашенная касса будет выдавать нулевые показания.

При необходимости можно снимать сводку текущего момента, если закончилась бумага, и ее заменили, чтобы узнать сумму выручки. Такой отчет называют икс.

Где хранят отчеты

Хранение кассовых документов текущего квартала исполняют бухгалтера. Все зет отчеты вместе с остальными денежными документами сохраняются в администрации организации не меньше пяти лет.

Что представляет собой журнал

Журнал кассира по форме КМ-4 представляет собой документ, где отображается расход и поступление наличности.

До того, как были введены онлайн-кассы, этот журнал требовался для отображения в нем размера полученной прибыли за день. В нем указываются следующие сведения:

- Показания счетчика кассового аппарата на начало и конец дня;

- Размер полученной за день прибыли;

- Личные росписи должностных работников;

- Сумма сданной наличности;

- Размер средств, которые были сданы в безналичной форме;

- Общий размер прибыли;

- Сумма возвратов денег клиентам.

Правила замены журнала

После полного заполнения документа,по окончанию календарного года, журнал привозят в инспекцию по налогам, которая делает отметку, что он погашен. Оформляется по заявлению, открытие нового регистра с разрешающим штампом.

Новые отметки начинают с занесения итога предыдущего журнала. От количества регистрационных книг зависит нарастающая итоговая сумма. Предусматривается не менять журнал, если он не закончен. Когда заполниться последняя страница наступит момент его смены.

При выявлении налоговиками, отсутствия учета денежных перемещений в журнале — считается нарушением. Они фиксируют срок, с которого обнаружено не выполнение своих обязанностей кассиром и привлекают компанию, торговую точку, с помощью составленного акта, к ответственности.

Читайте также: Как правильно заполнить больничный лист в 2017-2018 годах работодателю (образец)

Когда нет только журнала, но установлен кассовый аппарат, ежедневно снимались данные, составлялись зет отчеты, проверяющие могут пойти навстречу нарушителям, предоставив им время восстановить все необходимые записи.

Если регистрационная книга не вмещает в себя всех записей, можно ее заполнить до конца, приехать за новым в инспекцию, опять повторить все действия с заполнением, произойдет несоответствие дат и придется заплатить за это штраф, но выровнять данные, последние цифры.

В случае утери журнала, у финансистов бывали такие случаи, данные налоговикам представляют из зет отчетов. Получение новой книги происходит по всем правилам с заявления, оформления, прошив листы и сняв фискальный отчет, с которым и являются в налоговую.

С чего начинается первая запись

В налоговом органе вводится в работу контрольно-кассовая машина с выводом нулевого чека. Так налоговики регистрируют подобную технику, указывая в зет отчете проверочную сумму равную одному рублю. Первый отчет и акт о вводе аппарата в торговлю остается в налоговой инспекции. Работа кассы начнется со снятия второго отчета.

О том, как заполнять новую кассовую книгу — представлено на видео:

Как исправлять ошибки в журнале

Если нет навыков заполнения кассовых документов, появляются ошибочные записи. Они исчезнут с накоплением опыта и увеличением ответственности в ведении документов, связанных с деньгами, которые требуют предельной внимательности, скрупулёзности, аккуратности.

Правила ведения кассовых документов, предусматривают исправления только зачеркиванием. По неверным данным должна пройти одна черта, возле которой надпись « исправленному верить».

Подобные записи должны быть заверены как кассиром, так и руководством. Нельзя ошибочные цифры стирать ластиком, удалять с помощью корректирующих веществ, выводить новые данные поверх старых.

Сложнее если неверные записи касаются целой страницы. Но корректировка возможна, следует не терять зет отчеты и, зачеркнув целую страницу, восстановить правильность с их помощью.

В налоговой придется предоставить все доказательства и объяснить, почему необходима была переписка. Убедившись в правомерности действий и неумышленной порчи журнала, инспектор должен сам удостоверить законность исправлений.

Итоги

Переход к применению онлайн-касс по существу представляет собой замену использовавшейся ранее ККТ на технику более высокого уровня, дающую возможность лучшей защиты кассовых данных от изменений и повышающую степень контроля налоговых органов над ними. Именно с этого рода изменениями связаны основные аспекты обновления порядка применения ККТ. Несмотря на то что их следствием явилась отмена обязательности применения некоторых документов, ранее оформлявшихся при использовании касс, на порядке отражения в бухгалтерском учете операций, связанных с приемом и выдачей наличных денег через ККТ, эти перемены не сказались. Поэтому бухучет движения денежных средств, прошедших через кассовый аппарат, ведется в прежнем порядке.

Если не было денежных операций и чеков нужен ли отчет

Если в магазине не было произведено никаких продаж, следовательно, не пробивались на аппарате чеки, отчет снять не будет возможности, заполнять кассовый журнал в таком случае не обязательно.

Есть желание показать свою дисциплинированность, можно пробить чек со значением нулевым и составить, соответствующий этой цифре отчет. Знать правила заполнения, нюансы бухгалтерских проводок по денежным операциям, необходимо для успешной работы кассиру.

Они помогут проводить постоянный контроль поступлений и расходов денег. Чтобы не было недостач, штрафов проверяющих, необходимо знать каждому кассиру, что у него творится с наличностью. Оформление документов, находящихся под контролем государственных органов, требуют серьезного отношения к себе.

Учет поступления наличной выручки

Принятая в онлайн-кассу выручка отражается по операционной кассе налогоплательщика. Эта процедура фиксируется проводками:

- при розничной торговле, не предусматривающей ведения аналитики по покупателям:

- при наличных расчетах с покупателями, являющимися юрлицами или ИП, в отношении которых учет по аналитике имеет значение:

Дт 50 Кт 62 и Дт 62 Кт 90.1.

Если расчеты осуществляются посредством пластиковой карты (т. е. безналичным способом), то в проводках оказывается задействованным счет 57:

Дт 57 Кт 90.1 или Дт 57 Кт 62.

Об использовании счета 57 подробнее читайте в материале «Проводка дебет 57 кредит 57 (нюансы)».

Когда пропущены строки

Когда ошибочно, пропустив строки, заполнение ведется с другой страницы, можно просто поставить пропуски и продолжать вести денежный учет. Необходимо стараться не менять цвет шариковой ручки, когда они заполняются. Журнал ведется в соответствии с отчетами гашения, следующими по возрастающим данным, с порядковым номером.

Пропуск строк не внесет в нумерацию разрывов и путаницы, следовательно, и ошибок не будет. В случаях если операционист по забывчивости не заполнил графы с отчета и обнаружил впоследствии промах, запись производят двойную.

При выявлении отчетной ленты через несколько дней, корректировку проводят в конце строк с припиской, объясняющей на какую дату, был пропущен зет. Закрепление подписями руководителей и печатью, исключит штрафные санкции.

Штраф последует только в случаях постоянных нарушений, забывчивости снятия отчетов гашения, несвоевременного их проведения.

Только если нет посещений представителей из ИФНС в это время, спасет нерадивого кассира от наказания.

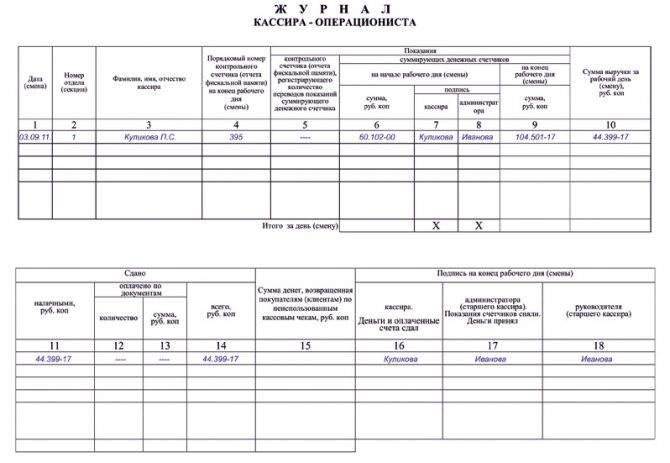

Как правильно заполнять журнал кассира-операциониста: образец

Допустим, при закрытии смены 10.05.2017 кассиром был снят отчет №3210. Согласно нему выручка за день составила 23845.12 рублей. Необнуляемый итог равнялся 50645.20 рублей. Его показатели за вчера — 26800.08 рублей. Был возвращен товар на сумму 2114.50 рублей. Внесем информацию в КМ-4.

Читать далее: Коммерческая партия для Алиэкспресс

Номер графыИнформация110.05.20172—3Иванова А.А.432105—626800.087(Подпись)8(Подпись)950645.201023845.12 (50645.20 — 26800.08)1121730.62 (23845.12 — 2114.50)12—13—1421730.62152114.5016(Подпись)17(Подпись)18(Подпись)

Заполнение документов при деятельности предприятия основанного на выдаче денег

Организации бывают не только торгующие, но и принимающие от населения продукцию: металлолом, макулатуру, бутылки. Законодательство требует использование аппарата, если ведется прием металлов.

Операции по оформлению и ведению бумаг аналогичны, только через учетный механизм вводятся суммы по расходнику, так же в конце рабочего дня снимается отчет, и выполняются по нему записи в журнал.

Регистрация такого аппарата ведется с обязательным указанием, что с его помощью производят выплаты клиентам. Производить другие операции на данном кассовом аппарате запрещается.

С течением времени изменяются кассовые аппараты, но ведение и правильный учет денежных средств требуется независимо от механизмов. Грамотное заполнение кассового журнала, исключит неприятности с налогами, избавит от штрафов.

Есть ли необходимость в ведении журнала по онлайн-кассе

В связи с изменениями действующего законодательства, большинство ИП и юрлиц задаются вопросом: нужно ли вести журнал кассира по онлайн-кассе?

Стоит напомнить, что использование унифицированных форм первичной документации по учету, не обязательно. Однако некоторые кассовые документы попадают под исключение из данного правила.

Однако журнал кассира-операциониста по форме КМ-4 – это не кассовый документ. Это документ для учета расчетов в денежной форме с использованием кассовых устройств. Но эта форма не принята ФЗ №54. То есть, использование журнала кассира при онлайн-кассе является необязательным.

Однако вести такой журнал не запрещено. Юрлица и ИП могут вести его для контроля и учета совершаемых операций.