Переводы денежных средств. Что нужно знать

Новые правила оказания услуг по переводу денежных средств, в том числе связанные с применением электронных денег и использованием электронных средств платежа, в большинстве своем начнут действовать осенью этого года. Рассмотрим процедуры денежных переводов и их особенности.

С 29 сентября 2011 г. такие платежные услуги, как денежные, почтовые переводы и прием платежей, будут осуществляться по новым правилам. Дело в том, что в этот день, за исключением отдельных положений, вступает в силу Федеральный закон от 27 июня 2011 г. N 161-ФЗ «О национальной платежной системе» (далее — Закон N 161-ФЗ). Он регламентирует порядок оказания платежных услуг, в том числе в виде перевода денег, и использования электронных средств платежа, устанавливает субъектов национальной платежной системы (далее — НПС) и требования к их деятельности, а также условия организации и функционирования платежных систем, правила надзора и наблюдения в НПС.

Через платежные системы происходит перевод денежных средств. Тем самым расчеты наличностью при внутренних и международных платежах заменяются безналичными расчетами. Формами платежных систем являются проведение финансовых трансакций (последовательных взаимосвязанных операций) с помощью банкоматов, платежных киосков, POS-терминалов, карт с хранимой денежной стоимостью. Электронные платежные системы выступают подвидом платежных систем, которые обеспечивают трансакции электронных платежей через сети, в том числе Интернет или платежные чипы.

Рассмотрим основные моменты оказания услуг по переводу денежных средств.

Что учесть при снятии денег с расчётного счёта ИП

Если вам необходимо рассчитаться с партнёрами или работниками именно наличными деньгами, то надо учесть следующее:

- За снятие наличных денег с расчётного счёта банк взимает комиссию. Если деньги обналичиваются для выдачи зарплаты, то размер комиссии небольшой, обычно не превышает 1%. А вот если предприниматель снимает деньги для других целей, в том числе, на личные нужды, то комиссия может достигать 2% и более, в зависимости от суммы.

- Все операции с наличными деньгами должны выполняться в рамках соблюдения кассовой дисциплины. Хотя по действующим правилам, установленным Центробанком, в 2020 году индивидуальные предприниматели вправе не вести кассовые документы, на практике такой упрощённый порядок может привести к спорам с налоговыми органами при определении налоговой базы. Подробнее о правилах наличных расчётах читайте в статье «Кассовые операции».

- Если вы часто снимаете наличные деньги с расчётного счёта ИП на крупные суммы (от 100 000 рублей), то будьте готовы к тому, что банк может затребовать у вас подтверждение дальнейших расходов этой наличности. Такой контроль банки осуществляют в рамках закона № 115-ФЗ «О противодействии легализации доходов, полученных преступным путем».

Получить наличные деньги вы можете в кассе своего банка, заполнив чековую книжку или платёжное поручение. Далее полученная наличность должна быть оприходована в кассу ИП по приходному кассовому ордеру (ПКО), а затем выдана из кассы по расходному кассовому ордеру (РКО).

Читайте также: Образец составления приказа о приеме на работу в 2020 году

Чтобы подтвердить расходование наличных денег в предпринимательских целях, надо оформлять и сохранять договоры с партнёрами, кассовые и товарные чеки, счёта-фактуры, товарные накладные, другие платёжные документы. Выдача зарплаты наличными подтверждается платёжной ведомостью по форме Т-53. При снятии наличных с расчётного счёта предпринимателю не надо составлять проводки, т.к. это инструмент бухгалтерского учета, который ИП не ведут.

Учитывая сложность оформления кассовых операций и необходимость выплаты комиссии банку, мы рекомендуем проводить наличные расчёты с контрагентами и работниками в крайних случаях. Что касается снятия наличности для личных нужд ИП, то сделать это проще.

Общий порядок перевода

Перевод денег в рамках применяемых форм безналичных расчетов производят операторы по переводу денежных средств, то есть организации, имеющие на то право: Банк России, Внешэкономбанк, кредитные организации. Свои услуги они предоставляют на основании договоров с клиентами (плательщиками или получателями денег). В переводе могут быть задействованы также юридические лица, за исключением кредитных организаций, или индивидуальные предприниматели, которые играют роль банковских платежных агентов и субагентов.

Денежный перевод оператор производит по распоряжению клиента (плательщика или получателя денег) за счет денежных средств плательщика, которые находятся на его банковском счете или предоставлены им без открытия такового. Перевод выражается:

- в зачислении денег на банковский счет их получателя;

- в выдаче ему наличных;

- в учете денежных средств без открытия банковского счета (только при переводе электронных денежных средств).

Наряду с операторами, обслуживающими плательщика и получателя средств соответственно, в переводе могут участвовать другие операторы (посредники в переводе). Причем если плательщика и получателя средств обслуживает один оператор, то окончательность перевода, за исключением перевода электронных денег, наступает, когда денежные средства зачислены на банковский счет их получателя или ему обеспечена возможность получения наличных. При обслуживании разными операторами — при зачислении денег на банковский счет оператора, обслуживающего получателя средств, в момент окончательности перевода обязательство оператора, обслуживающего плательщика, перед последним прекращается.

Следует иметь в виду, что внесение наличных денег на свой банковский счет или их получение со своего банковского счета у одного оператора по переводу денежных средств не является переводом.

Может ли ИП перевести деньги с р

— если данный платеж произведен физ. лицу за какой либо товар, то в таком случае у Вас не возникает ни какой обязанность по уплате зарплатных налогов и взносов. В таком случае физ. лицо самостоятельно платит с полученного дохода НДФЛ и подает декларацию 3-НДФЛ.

— если данный платеж произведен физ. лицу за какую либо услугу, то в таком случае у Вас возникает обязанность по уплате зарплатных налогов и взносов в зависимости от того в рамках какого договора произведено перечисление денег (трудового или гражданско-правового).

Предоставление сведений

Ознакомление клиентов в доступной для них форме с условиями денежного перевода в рамках применяемой формы безналичных расчетов является обязанностью операторов по переводу денежных средств. В Законе N 161-ФЗ закреплен порядок такого ознакомления: оно должно быть произведено еще до осуществления перевода. При этом до клиентов следует довести информацию:

- о размере вознаграждения и порядке его взимания в случае, если оно предусмотрено договором;

- о способе определения обменного курса, применяемого при переводе денег в иностранной валюте (при различии валюты денежных средств, предоставленных плательщиком, и валюты переводимых денежных средств);

- о порядке предъявления претензий, включая информацию для связи с оператором;

- иную информацию, обусловленную применяемой формой безналичных расчетов.

Законом N 161-ФЗ также установлена обязанность клиента представить оператору достоверные контактные данные, а в случае их изменения — своевременную обновленную информацию.

Обязанность оператора, который осуществляет перевод денежных средств, по направлению клиенту уведомлений, предусмотренных Законом N 161-ФЗ, считается исполненной при направлении уведомления в соответствии с имеющейся у него контактной информацией. Об этом говорится в п. 13 ст. 5 названного Закона.

Полезные рекомендации плательщикам

Перечислим несколько важных моментов, о которых стоит помнить при выводе средств на личные нужды. Во-первых, данные операции для ИП не ограничены по сумме. Можно снять с рабочего счета хоть все денежные средства. Главное, правильно указать назначение перевода при его свершении.

Важно! Некоторые ИП-шники, выводя деньги на личную карту, маркируют эту операцию как выплату з/п самому себе. Это неправильно. Начисление заработной платы предпринимателю не предусмотрено ни одним законом.

Во-вторых, вывод личных средств не облагается никакими налогами. НДС при совершении перевода указывать не нужно. И последнее – пользоваться услугами Сбера в рамках установленного им лимита бесплатно можно только в том случае, если и карта, и р/с предпринимателя были открыты в пределах одного региона. В противном случае комиссионные будут сопровождать каждый платеж, и будут выше обычного.

Перевод электронных денег

Начнем с определений электронных денег и оператора электронных денежных средств. Первые представляют собой предварительно предоставленные обязанному лицу (оператору по переводу электронных денежных средств) денежные средства, информация о которых учитывается без открытия счета в банке.

Читайте также: Проверка ведения учёта при УСН в «1С:Бухгалтерия 8»

Отличием безналичных денежных средств от электронных денег является то, что первые находятся на банковском счете. Электронные деньги же размещаются в кредитной организации, которая банковской может и не быть. Главное, чтобы она имела право переводить средства без открытия банковских счетов (осуществлять перевод электронных денежных средств). Такая кредитная организация является оператором электронных денежных средств.

Внимание! Электронными деньгами не являются денежные средства, полученные организациями, которые осуществляют профессиональную деятельность на рынке ценных бумаг, клиринговую деятельность и (или) деятельность по управлению инвестиционными фондами, ПИФ и НПФ и учитывают информацию о размере предоставленных средств без открытия счета в банке (п.

18 ст. 3 Закона N 161-ФЗ).

Условия перевода

Для перевода электронных денег клиенты должны предоставить оператору денежные средства на основании заключенного с ним договора. Если клиент — гражданин, перевод может быть осуществлен как с использованием, так и без использования счета в банке. Если клиентом является юридическое лицо или индивидуальный предприниматель, то электронные деньги переводятся только с применением банковского счета.

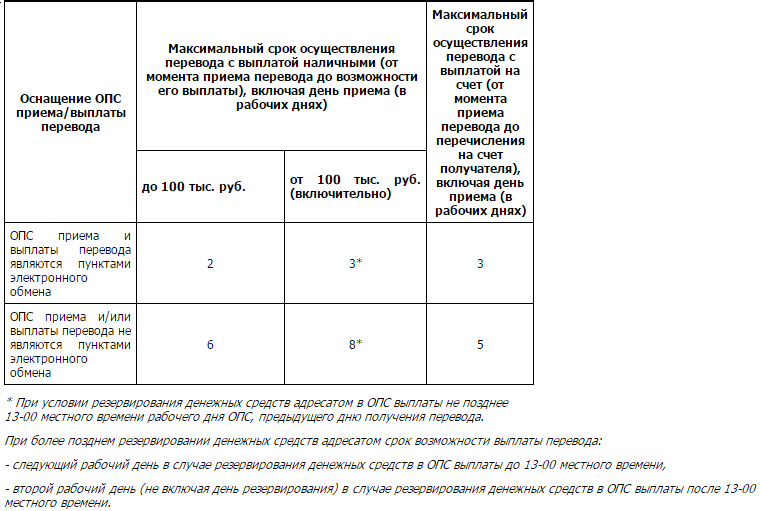

Важный момент. На перевод денежных средств, за исключением перевода электронных денег, отведено не более трех рабочих дней. Отсчет начинается со дня списания денежных средств с банковского счета плательщика или со дня предоставления им наличных в целях перевода без открытия банковского счета. Перевод же электронных денег осуществляется незамедлительно после принятия оператором распоряжения клиента (п. 5 ст. 5 и п. 11 ст. 7 Закона N 161-ФЗ).

Следует обратить внимание, что при переводе электронных денег юридические лица или индивидуальные предприниматели могут являться только их получателями. В качестве плательщиков они вправе выступать, лишь когда переводимые средства предназначены к получению физическим лицом. При этом последнее должно использовать персонифицированное электронное средство платежа.

Виды электронных средств платежа

Электронные средства платежа, используемые физическими лицами, могут быть двух видов: персонифицированными и неперсонифицированными.

Электронное средство платежа является персонифицированным, когда оно используется клиентом-гражданином, в отношении которого оператор провел идентификацию в соответствии с Законом от 7 августа 2001 г. N 115-ФЗ (далее — Закон N 115-ФЗ). То есть совокупность мероприятий по установлению определенных сведений о клиенте, его представителях, выгодоприобретателях, по подтверждению достоверности этих сведений с применением оригиналов документов и (или) заверенных копий. Условием использования персонифицированного электронного средства платежа является наличие у такого клиента остатка электронных денег в размере, равном в любой момент времени 100 000 руб. и менее, либо суммы в иностранной валюте, эквивалентной 100 000 руб. по официальному курсу Банка России.

Электронное средство платежа признается неперсонифицированным, если оно используется клиентом-гражданином, в отношении которого оператор идентификацию не провел. При этом у клиента имеется остаток электронных денег в размере, равном в любой момент времени 15 000 руб. и менее. Отметим, что общая сумма переводимых электронных денежных средств с использованием одного неперсонифицированного электронного средства платежа не может превышать 40 000 руб. в течение календарного месяца.

Юридические лица и индивидуальные предприниматели могут использовать корпоративное электронное средство платежа, которое позволяет их идентифицировать.

Начало и процесс перевода

Итак, клиент предоставляет оператору деньги. Последний принимает их к учету. Для этого он формирует запись, которая отражает размер его обязательств перед клиентом в сумме предоставленных им денежных средств, то есть остаток электронных денег.

Распоряжение плательщика в пользу получателей средств является основанием для перевода электронных денежных средств. Перевод можно осуществлять также по требованию их получателя. При этом соответствующее условие должно быть предусмотрено договором с оператором. Деньги можно переводить как через одного оператора (если и плательщик, и получатель денег являются его клиентами), так и через нескольких.

В процессе перевода оператор одновременно осуществляет следующие действия:

- принимает распоряжение клиента и уменьшает остаток его электронных денег;

- увеличивает остаток получателя на сумму перевода электронных денежных средств. Таким образом, перевод после принятия оператором распоряжения клиента происходит незамедлительно.

В Законе N 161-ФЗ предусмотрена также возможность осуществлять названные выше действия в разное время (автономно), но только в случаях, специально предусмотренных договором, а также когда плательщиком является физическое лицо, а получателем — юридическое лицо или индивидуальный предприниматель. При этом получатель электронных денег обязан ежедневно передавать оператору информацию о совершенных операциях для учета. Делать это ему необходимо не позднее окончания рабочего дня оператора.

Подтверждение об исполнении распоряжения клиента о переводе электронных денег оператор направляет незамедлительно после исполнения распоряжения. В случае, когда электронное средство платежа используется в автономном режиме, подтверждение должно быть отправлено незамедлительно после учета информации о совершенных операциях, которую оператор ежедневно принимает от получателя средств.

Окончание перевода

После того как оператор осуществил все действия по переводу электронных денег, такой перевод становится безотзывным и окончательным. Если клиент использует электронное средство платежа автономно, то перевод становится безотзывным в момент такого использования и окончательным после учета оператором информации о совершенных операциях, которую тот ежедневно принимает от получателя средств.

Внимание! Характеристиками перевода денежных средств являются его безотзывность и окончательность. Первая обозначает отсутствие или прекращение возможности отзыва распоряжения об осуществлении перевода денежных средств в определенный момент времени. Вторая — предоставление денежных средств получателю средств в определенный момент времени.

При наступлении окончательности перевода электронных денег денежное обязательство плательщика перед получателем прекращается. В случае автономного режима использования электронного средства платежа денежное обязательство плательщика перед получателем прекращается в момент наступления безотзывности перевода электронных денег.

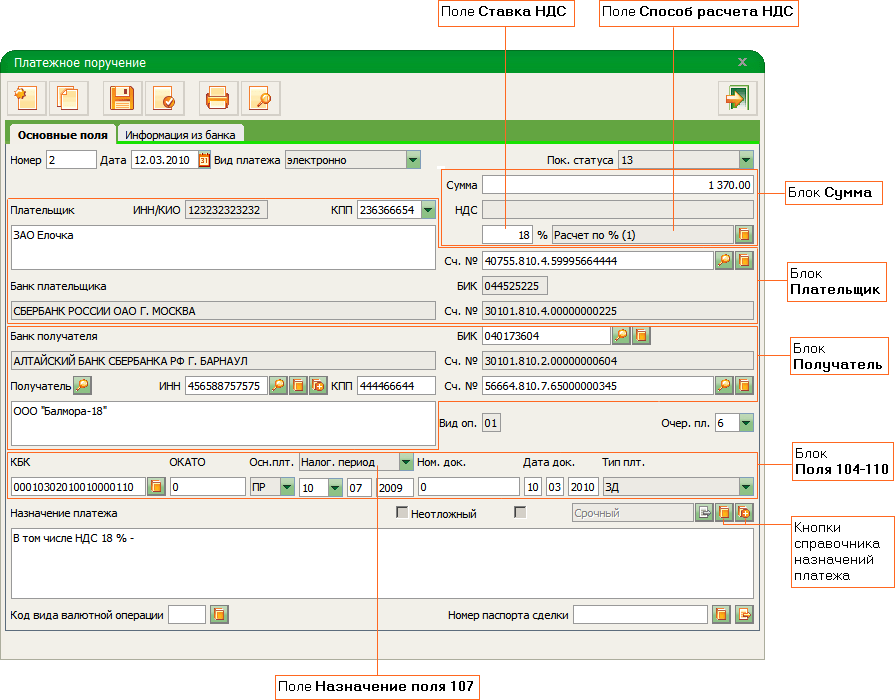

Разновидности назначения платежей

Правила по осуществлению переводов, прописанные в документе № 383-П от 19.06.2012, законодателями не установлены какие-либо жесткие требования к тому, какую именно информацию следует вносить в рассматриваемый реквизит, а именно назначение платежа. Однако следует напомнить о том, что приложении № 1 все же включает в себя рекомендуемые варианты, следующие включать в данное поле. Именно о них мы и предлагаем поговорить немного ниже:

- Разновидность обязательных налоговых отчислений, их период;

- Номера, а также даты договоров, контрактов и товарных документов;

- Налог на добавленную стоимость;

- Наименование полученных компанией или ИП услуг, а также товаров или выполненных работ;

- Прочие данные и информация.

Судьба остатка электронных денег

Информацию об остатках электронных денежных средств, как и сведения об осуществленных переводах, оператор должен учитывать постоянно. При этом он не вправе:

- предоставлять клиенту деньги для увеличения его остатка;

- начислять проценты на оставшиеся денежные средства.

Остаток электронных денег (его часть) клиента — физического лица, который использует неперсонифицированное электронное средство платежа, по его распоряжению подлежит переводу исключительно на банковский счет и не может быть выдан наличными денежными средствами.

Остаток (его часть) клиента — физического лица, который использует персонифицированное электронное средство платежа, по его распоряжению может быть переведен на банковский счет, переведен без открытия банковского счета или выдан наличными денежными средствами.

Остаток (его часть) электронных денег клиента — юридического лица или индивидуального предпринимателя может быть по его распоряжению зачислен или переведен только на его банковский счет.

В этой связи такой клиент обязан иметь банковский счет, открытый у оператора электронных денежных средств, или предоставить ему информацию о банковском счете, открытом в иной кредитной организации, на который может осуществляться перевод остатка (его части) электронных денежных средств.

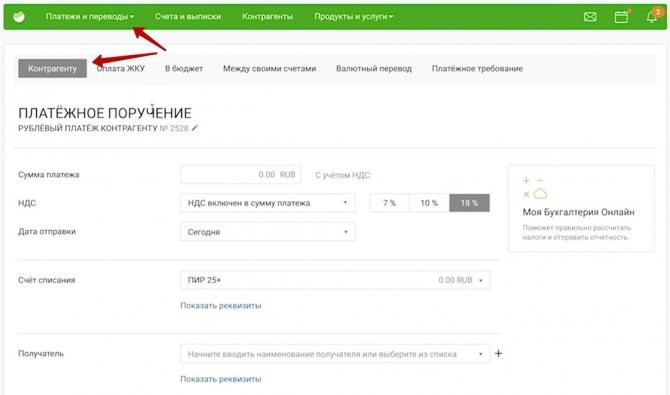

Инструкция по выводу средств на карту

Наиболее оптимальным вариантом, как вывести деньги с расчетного счета ИП на карту Сбербанка, является использование специализированного сервиса в интернете.

Для совершения транзакции достаточно знать все необходимые реквизиты, на которые планируется перевод, – операция занимает не более 5 минут.

С целью осуществления финансовой операции пользователям необходимо иметь в наличии идентифицированный личный кабинет в Сбербанке Онлайн. При его отсутствии регистрация занимает немного времени.

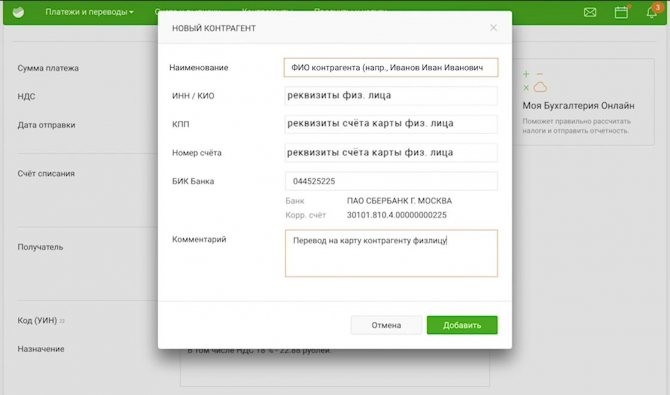

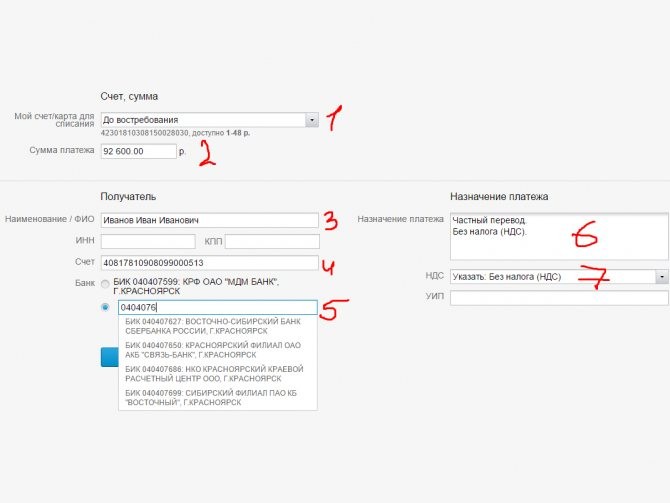

Дальнейшая очередность действий, как с расчетного счета ИП перевести деньги на карту физ. лица Сбербанка, заключается в следующем:

- После входа в личный кабинет необходимо в меню .

- После этого выбирается вариант совершения транзакции – в электронной форме.

- Далее пользователь указывает сумму денежных средств, которую планируется перевести.

- На следующем этапе указываются реквизиты, с которых будет снята конкретная сумма.

- В специальном отведенном поле нужно безошибочно указать БИК банка (содержит 9 цифр), а после этого на экране монитора будет указано его полное наименование и иные немаловажные сведения.

- Указываются в каждом специализированном поле реквизиты банковской карты (номер, ИНН банка).

- Пользователь указывает полные инициалы.

- В поле «Назначение платежа» следует указывать цели, на которые планируется израсходовать перечисленные деньги с карты индивидуального предпринимателя.

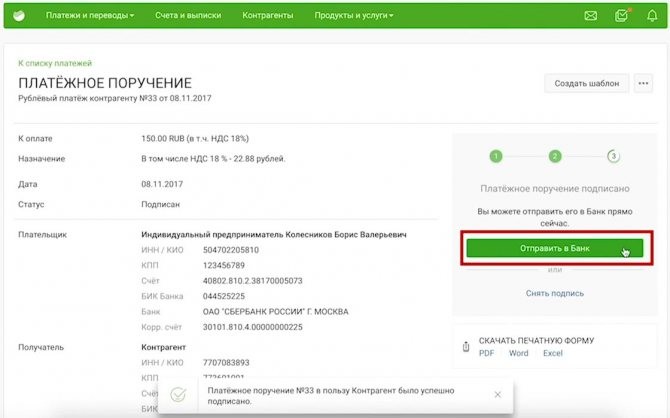

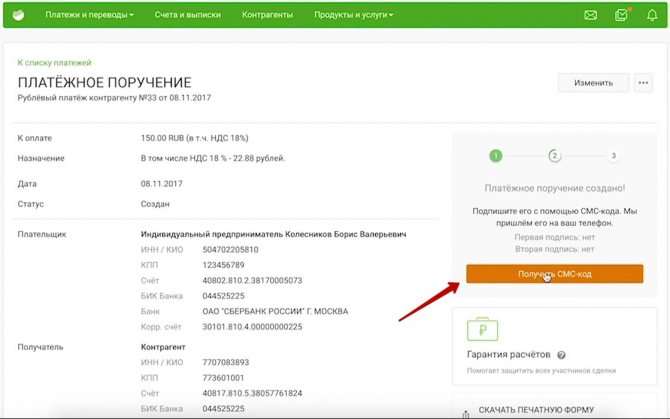

Важно! Проведение транзакции занимает не более суток, по истечении которых деньги должны быть переведены.

Указанный вариант, как перевести с расчетного счета ИП на банковские карты Сбербанка, считается наиболее оптимальным. Однако далеко не всегда есть выход в интернет, а средства нужны в срочном порядке.

ЧИТАТЬ Перевод средств заключенному на лицевой счет через Сбербанк Онлайн

Говоря о том, можно ли с расчетного счета ИП переводить деньги на карту физ. лица Сбербанка другими способами, то можно воспользоваться услугами транзакции через СМС.

Услуга актуальна в случае наличие «Мобильного банка». Очередность действий, как перевести деньги с расчетного счета ИП на карточку Сбербанка, несложная и заключается в следующем:

- Отправление запроса на короткий номер 900 с мобильного. В нем нужно указать следующую комбинацию: перевод – последние 4 цифры номера карты, с которой будут списаны деньги, 4 – последние цифры карточки, на которую будет произведена транзакция. Можно ставить как точки, так и тире, запятые.

- Спустя определенное время, будет прислано уведомление с необходимостью подтвердить сформированный запрос. Указанный код нужно отправить обратно на номер 900.

К сведению: во время выбора наиболее оптимального варианта, как перевести деньги с расчетных счетов ИП на свою карточку Сбербанка, следует ознакомиться с лимитами.

К примеру, при транзакции через СМС-уведомление установлен суточный лимит на сумму до 8 тыс. рублей.