Ведение учета материальных и нематериальных ценностей на любом предприятии может вызывать некоторые сложности. У этого процесса есть свои особенности, связанные с наличием реальных вещей на складе или в наличии, а также с их описанием в бухгалтерских документах. Все несоответствия документального отображения и номинального присутствия, как правило, выявляются после внутренних или внешних ревизий.

Перед проведением таких мероприятий понадобится образец заполнения приказа о проведении инвентаризации. Документ востребован в тех ситуациях, когда процедура проводится впервые или ее поручили неопытным молодым независимым специалистам. Они будут беспристрастно выполнять свои служебные обязанности, соблюдая все формальности.

Нужно ли составлять для проведения ревизии наличных денег?

При осуществлении инвентаризации наличных денежных средств по желанию налогоплательщика, он самостоятельно определяет моменты ее проведения, сроки, объекты инвентаризации и регламент в соответствии с учетной политикой компании.

Обязательное проведение проверки кассы определяется действующими нормами законодательства России, федеральными и отраслевыми стандартами.

Начать ревизию кассовых активов допустимо только при наличии приказа на инвентаризацию.

Если отсутствовали кадровые перестановки в компании, состав группы не изменился, то обязанность переиздавать приказ о составе комиссии по инвентаризации ежегодно в нормативной документации не обозначено.

Читайте также: Как оформить платежную ведомость на выдачу зарплаты?

Когда процедура обязательна

Инвентаризация денежных средств в кассе производится:

- перед тем как составлять годовую бухгалтерскую отчетность (п. 27 Положения о бухучете, приказ Минфина от 29.07.1998 № 34н );

- перед сменой МОЛ (п. 1.5 Методических указаний);

- если обнаружены хищения (п. 1.5 Методических указаний);

- если произошли чрезвычайные ситуации, такие как пожар, авария и т. п. (п. 1.5 Методических указаний);

- если организация ликвидируется (реорганизуется) (п. 1.5 Методических указаний).

В остальных случаях инвентаризация кассы (2018) осуществляется в те сроки, которые установит руководитель своим приказом.

Как провести инвентаризацию кассы в 2019 году

Инвентаризация кассы — это процедура, необходимая как при подготовке к составлению годовой бухгалтерской отчетности, так и в ряде других случаев. Денежные средства в кассе организации находятся на особом учете, потому что деньги — это наиболее ликвидные активы предприятия и они чаще являются объектом хищения, чем другие виды имущества. Именно поэтому проводить регулярную инвентаризацию денежных средств в интересах компании. О том, как правильно это сделать, читайте в статье. КонсультантПлюс БЕСПЛАТНО на 3 дня Получить доступ

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний…» (Методические указания).

Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере (ст. 241–244 Трудового кодекса РФ).

Инвентаризация перед годовой отчетностью

Проводится в 4 квартале. Дата начала, как правило, — 1 октября. Цель — проверить наличие имущества организации и сопоставить его с данными бухучета. Проверяются все активы и обязательства. Для проведения составляется образец приказа на проведение годовой инвентаризации 2020 .

Если годовую процедуру не провести, то информация в бухгалтерской отчетности будет недостоверной. За это положен штраф и на организацию, и на должностных лиц (ст. 120 НК РФ, ст. 15.11 КоАП РФ).

- имущество;

- денежные средства;

- обязательства;

- расчеты с дебиторами;

- резервы;

- остатки по кредитам;

- расчеты с персоналом.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

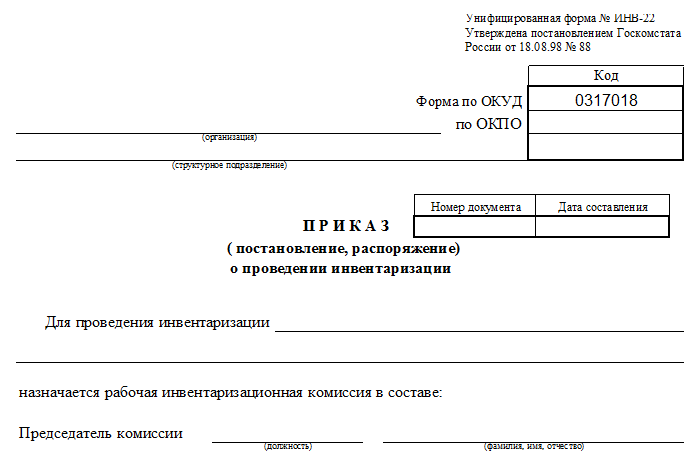

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88. Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

ВАЖНО! В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

> Унифицированная форма № ИНВ-22 — и образец

Значение формы ИНВ-22

Как заполнить форму ИНВ-22

Где найти форму ИНВ-22

Подведение итогов

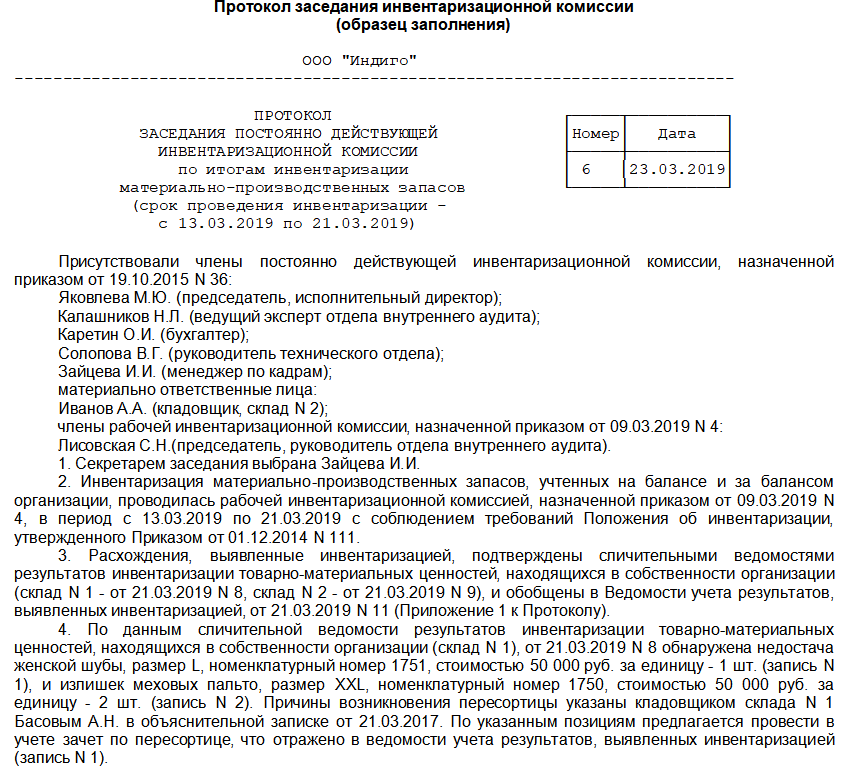

Итак, после того как комиссия закончила проводить инвентаризацию, должно состояться заседание. Во время него определяются основные результаты и выявленные расхождения. Также должна быть установлена причина несоответствий и способы исправления ситуации. По результатам составляется протокол заседания. Как правило, этот документ имеет такую структуру:

- наименование компании с указанием организационно-правовой формы;

- название подразделения, где проводилась инвентаризация;

- наименование документа — протокол инвентаризационной комиссии;

- список членов комиссии с указанием фамилий, инициалов и должностей;

- описание результатов проверки;

- перечень выступавших на заседании;

- принятое решение;

- заключение комиссии;

- выявленные нарушения (если они есть);

- виновные в нарушении с указанием фамилий, инициалов и должностей;

- сведения о мероприятиях по устранению нарушений;

- подписи председателя и всех членов комиссии;

- приложения.

В качестве иллюстрации дадим фрагмент протокола.

Чтобы с легкостью составить подобный документ, вы можете скачать образец оформления протокола заседания, прикрепленный к статье.

Читайте также: Электронный больничный лист с 1 июля 2020 года: как это будет

В качестве приложений к протоколу заседания могут быть прикреплены следующие документы:

- акты и описи проведенной инвентаризации по формам ИНВ по каждому материально ответственному сотруднику, объекту, складу или подразделению;

- список неподходящей для дальнейшего использования продукции;

- перечень недостающей или излишней продукции с указанием цены;

- объяснительные записки материально ответственных работников или иных должностных лиц.

Читать дальше Продажа здания без земельного участка под ним

Добавим, что на заседании комиссия должна вынести следующие предложения:

- по срокам и способам устранения недостач, а также по проведению служебных расследований (в случае обнаружения недостачи);

- по дальнейшему пользованию устаревшей и непригодной для последующего использования продукции;

- иные предложения касательно работы с подвергшимися инвентаризации ценностями.

Если в ходе проверки не было обнаружено нарушений, то протокол инвентаризации нет необходимости составлять.

На основании такого протокола руководитель издает приказ по итогам инвентаризации, образец которого можно скачать бесплатно ниже.

Значение формы ИНВ-22

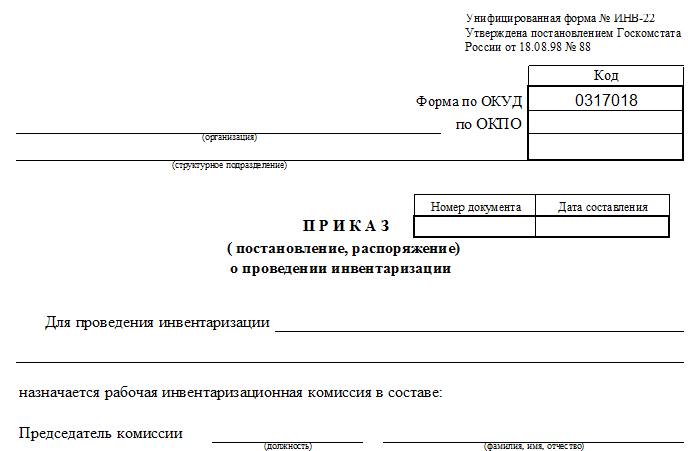

Форма ИНВ-22 — это бланк решения руководителя фирмы о проведении инвентаризации, разработанный Госкомстатом РФ (постановление от 18.08.1998 № 88). В него включены поля для указания всех данных, необходимых для выполнения действий по инвентаризации:

- место проведения;

- объект инвентаризации;

- причины данного мероприятия;

- состав комиссии;

- даты проведения и завершения.

Форма ИНВ-22 идеально подходит для оформления распоряжений о проведении разовой инвентаризации при смене материально-ответственного лица, контрольной проверке, выявлении недостачи. Приказ об инвентаризации имущества и обязательств перед годовой отчетностью из-за его большого объема лучше составлять в виде отдельного сводного документа без использования формы ИНВ-22, но включив в него те же необходимые исходные данные.

В крупных фирмах могут издаваться отдельные приказы об инвентаризации каждого вида имущества. Например, при большом количестве складов для каждого из них будет отдельный приказ об инвентаризации ТМЦ с назначением разных комиссий при одних и тех же сроках и причинах.

Об организации инвентаризации имущества и обязательств в конце года читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

Похожие документы

- Образец. Приказ об учетной политике для бюджетного учреждения

- Образец. Приказа об учетной политике для некоммерческой организации

- Образец. Примерный перечень технико-экономических показателей для общественных зданий и сооружений

- Образец. Примерный перечень технико-экономических показателей для объектов производственного назначения

- Образец. Промежуточный ликвидационный баланс

- Образец. Расчет действительной величины кредиторской задолженности ликвидируемого общества (приложение к соглашению о погашении взаимной задолженности)

- Образец. Расчет оплаты за бронирование и проживание по безналичному расчету. Форма № 7-г

- Образец. Расчет по налогу на добавленную стоимость (налоговая декларация) (инструкция ГНС РФ от 11.10.95 № 39 (в ред. От 14.03.96 № 2))

- Образец. Расчет по налогу на перепродажу автомобилей, вычислительной техники и персональных компютеров

- Образец. Расчет потребности в компенсации тарифов на железнодорожные перевозки

- Образец. Расчет потребности в компенсации тарифов на электроэнергию

- Образец. Расчет регулирования размера обязательных резервов, подлежащих депонированию в центральном банке РФ (приказ ЦБ РФ от 30.03.96 № 02-77 (ред. От 26.04.96 № 279))

- Образец. Расчет сбора на нужды образовательных учреждений

- Образец. Расчет сбора со сделок купли-продажи иностранной валюты, совершаемых на биржах

- Образец. Расчет стоимости некачественной, некомплектной продукции(товаров), штрафа и убытков

- Образец. Расчет сумм, полученных сверх предельного уровня рентабельности по продукции (товарам,услугам),подлежащих взносу в бюджет (письмо Госкомцен РФ от 12.10.92 № 01-17-747-02 (ред. От 21.06.93))

- Образец. Расчет ущерба (убытков) при простоях и форсировании производства

- Образец. Расчет ущерба (убытков) при уменьшении объема производства продукции

- Образец. Расчет целевого сбора на содержание муниципальной милиции и благоустройство территории

- Образец. Расчетная ведомость. Форма № т-51

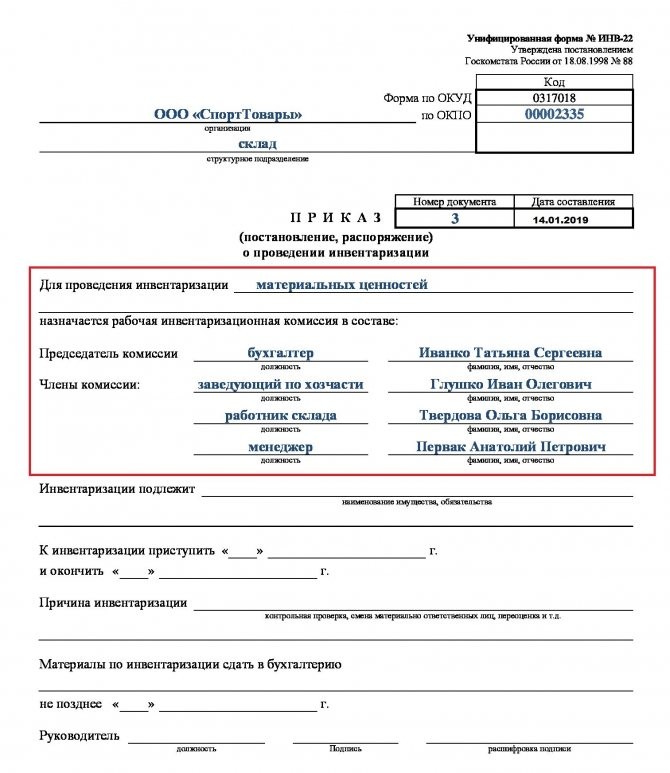

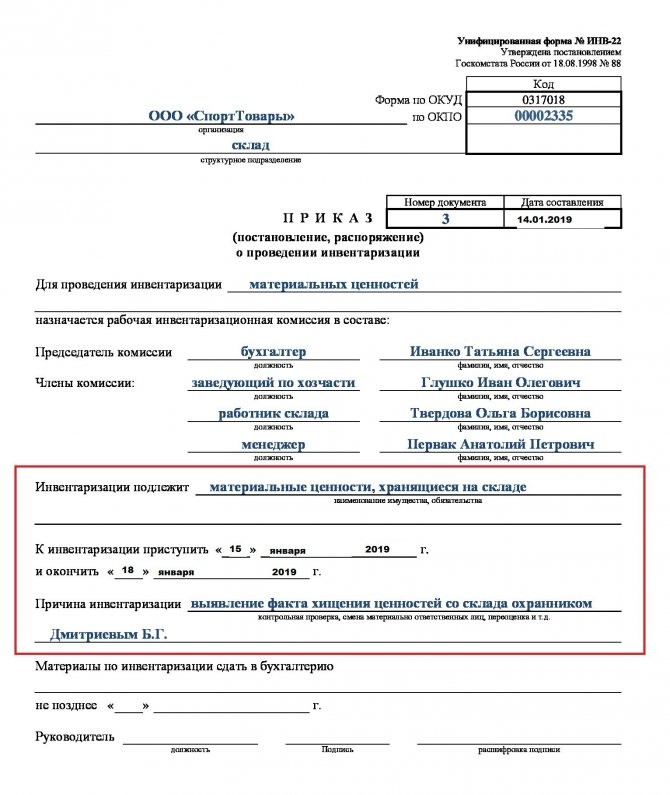

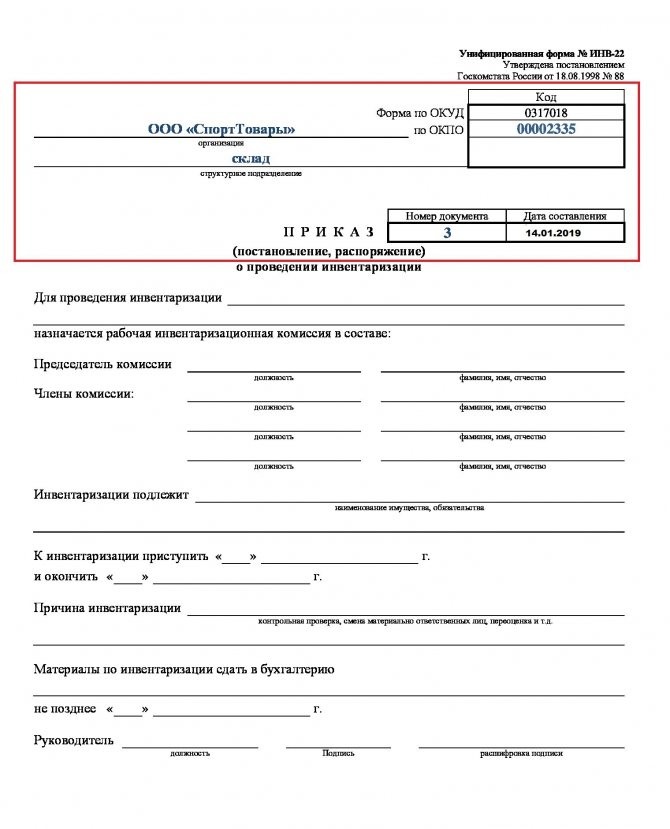

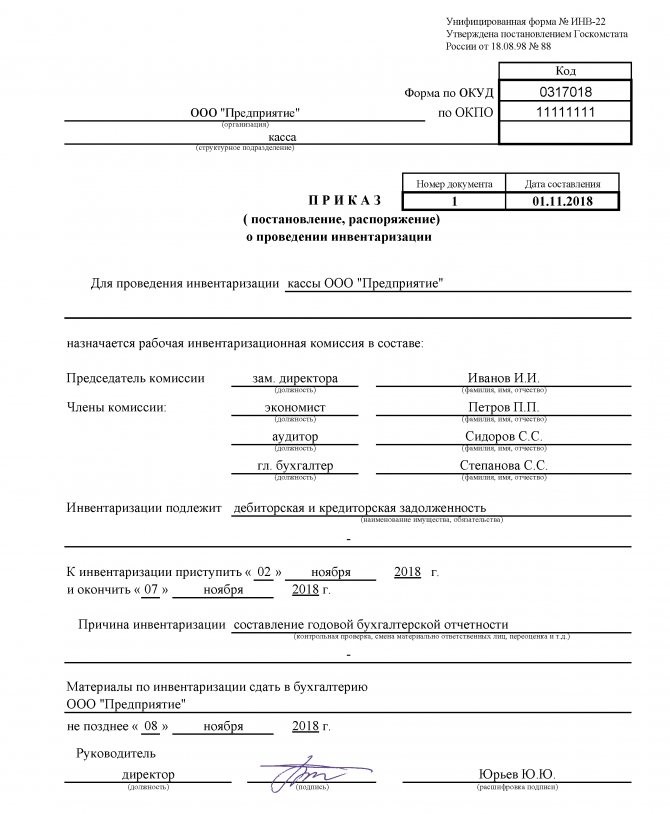

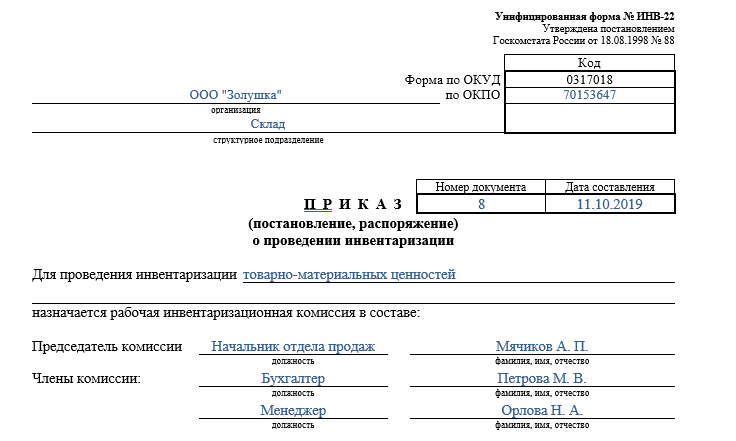

Приказ на проведение инвентаризации ИНВ 22 (бланк)

Прежде чем приступить к мероприятиям сверки присутствующего в компании или у ИП имущества (основных средств, товарно-материальных ценностей, нематериальных активов или материально-производственных запасов) и данных, зафиксированных в ее бухгалтерской базе, следует сформировать соответствующее распоряжение. Оно может иметь как произвольную форму, так и быть созданным на унифицированном бланке формы ИНВ-22, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88.

Бланк приказа о проведении инвентаризации ИНВ-22 вы можете скачать на нашем сайте.

Распоряжение занимает один лист и имеет структуру, отражающую:

- Реквизиты этого документа: указывается название (приказ, распоряжение или постановление), а также присваивается определенный номер и проставляется дата составления.

- Информацию о предстоящей процедуре: ее причины, элементы пересчета (ОС, НМА, МПЗ, денежные средства или ТМЦ), временной промежуток, который будет охвачен ревизией.

- Состав сотрудников (с указанием должности каждого), которые входят в состав комиссии.

Приказ визируется руководителем компании или ИП, после чего его реквизиты заносятся в журнал, предназначенный для регистрации подобных документов (ИНВ-23).

Об оформлении ИНВ-23 читайте в статье «Унифицированная форма № ИНВ-23 – бланк и образец».

ВАЖНО! В соответствии с приказом по окончании инвентаризации в бухгалтерию передаются все материалы проверки: сличительные ведомости, инвентаризационные акты и описи.

Об особенностях осуществления ревизии в преддверии сдачи бухотчетности читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

> Образец приказа об инвентаризации

На нашем сайте вы можете заполнения формы ИНВ-22.

Акт инвентаризации – образец, бланк 2020 года

За каждой организацией может числиться различное имущество, наличие и состояние которого периодически следует проверять. Именно этот процесс и называется инвентаризацией. Для этого ответственные сотрудники сверяют данные бухгалтерских документов и фактическое наличие. Именно инвентаризация позволяет контролировать использование и расход материальных ценностей и основных средств.

Когда составляется акт инвентаризации

Ответственные лица, которые непосредственно занимаются проверкой, оформляют все сопутствующие документы. Главным из них является акт инвентаризации. Здесь отображаются все данные проверки, ее особенности и результаты. Стоит отметить, тип проводимой проверки определяет вид унифицированной формы, обязательной для конкретной ситуации.

По сути, этот документ официально подтверждает, какие ценности, находящиеся на балансе организации, имеются в наличии. Проверке подвергаются все активы организации. Ведь только так можно узнать, соответствуют ли отчетные документы действительности.

Существуют ситуации, при которых проверка должна проводиться в обязательном порядке. Например, ее необходимо проводить перед подготовкой отчета в конце года. Также закон обязывает делать инвентаризацию при реорганизации или полной ликвидации фирмы.

Эти действия выполняются и в тех случаях, когда на должность директора или материально ответственного работника приходят новые сотрудники.

Кроме этого, акт составляется и в таких ситуациях:

Читайте также: Коэффициент срочной ликвидности (формула по балансу)

- Компания сдает или продает имущество;

- Имеются подозрения в краже и порче имущества;

- После пожаров, катаклизмов и других форс-мажоров;

- В любых ситуациях, когда руководитель компании посчитает нужным провести проверку.

Условия проведения инвентаризации в 2020 году

Чтобы ответственные сотрудники приступили к выполнению инвентаризации, должен быть издан соответствующий приказ от директора. Также управленец назначает работников, входящих в состав проверяющей группы. Нужно знать, проверка проводится исключительно в присутствии материально ответственного работника.

Далее комиссия приступает непосредственно к проверке. Она включает в себя различные действия: проведение замеров, подсчетов, взвешиваний. Проверяющие убеждаются, что имущество фактически находится на своем месте.

Вся информация вносится в акт, который затем сопоставляется с отчетами бухгалтерского отдела. При несложных подсчетах можно выявить, имеются ли расхождения. При их наличии ответственные сотрудники выясняют причины.

Последней ступенью проверки является правильная фиксация ее результатов. Если были обнаружены недостачи и расхождения, начинается расследование по выявлению виновных. Как правило, таковыми и являются лица, отвечающие за данное имущество. Ответственным сотрудникам грозит административное наказание.

(: “Порядок проведения инвентаризации, учет излишков и недостач”)

Объекты, подлежащие проверке

Инвентаризации подвергается все имущество, которое находится на балансе организации:

- финансовые вложения;

- основные средства;

- нематериальные активы;

- сырье и готовые изделия;

- запасы, предназначенные для производства;

- различные финансовые активы;

- деньги, как наличные, так и безналичные.

Также проверяются и финансовые обязательства, лежащие на организации. Это могут быть кредиты, задолженности, займы и др. Естественно, это все должно сопровождаться соответствующими договорами, которые и позволяют произвести правильную инвентаризацию.

Бывают ситуации, когда проверка выполняется по какому-то конкретному подразделению. Однако максимальных усилий потребует сплошная инвентаризация, которая обычно проводится в конце года. Ее данные используются при формировании годовых отчетов. Именно такая проверка объединяет абсолютно все, что может находиться на балансе компании.

Полная инвентаризация позволяет не только определить фактическое наличие имущества, но и проверить, насколько правильно оно отображается в бухгалтерских документах. Кроме этого, комиссия убеждается в правильности использования оборудования и хранении сырья, проверяет, насколько правильно относятся к имуществу. При необходимости указываются определенные замечания.

Документальное оформление результатов проверки

Естественно, факт проверки должен быть зафиксирован документально. В этих целях оформляют приказы, акты, учетные журналы, описи, сличительные документы. Все документы, оформляемые в процессе инвентаризации, должны иметь минимум две копии.

Существует множество унифицированных бланков, используемых для конкретных ситуаций. В них должна указываться такая информация:

- название компании;

- наименование документа;

- описание объектов, подлежащих инвентаризации;

- указание измерительных единиц, стоимости и количества;

- проверяющие, их должности и подписи с расшифровками.

Законодательство не запрещает добавлять в унифицированную форму какие-либо новые пункты, или изменять уже имеющиеся. Однако при этом нужно помнить, перечисленные пункты необходимо оставить без изменения.

Порядок проведения инвентаризации в РФ

Перед началом инвентаризации, которая будет проводиться в преддверии годовой отчетности, необходимо позаботиться о правильном оформлении всех необходимых документов. Так, условно выполнение проверки можно разделить на этапы:

- Издание приказа. Управленец должен создать письменный документ, который и станет основанием для проверки. Для этого используется унифицированный бланк. Здесь подробно указывается информация о проверяющих, имуществе, сроки проверки. Указывается и дата, до которой комиссия обязана произвести все действия, связанные с инвентаризацией.

- Обычно в комиссию входят сотрудники бухгалтерии, управляющие отдельными подразделениями, технологи, экономисты. Также это могут быть и другие специалисты. Как правило, старшим назначается руководитель подразделения. К проверяющим обязательно присоединяется материально ответственный сотрудник.

- Перед проверкой ответственный работник дает расписку, которая будет свидетельствовать о том, что все приходные и расходные документы, оформляемые на протяжении определенного периода, правильно составлены и сданы в бухгалтерский отдел. Также в расписке говорится, что списание материалов проводилось по закону.

- Также выполняется проверка всех измерительных приборов, которые будут использоваться. Определяются остатки, которые числятся в бухгалтерии. Специалисты фиксируют имеющуюся документацию до начала проверки.

- Сама проверка состоит из взвешиваний, пересчетов, замеров. Когда проверяющие делают перерыв, это имущество должно оставаться под охраной или под замком.

- Оформление сличительных ведомостей. Это позволяет выявить несоответствие. После инвентаризации составляется протокол, куда вносятся выводы комиссии.

Как составляется акт инвентаризации

Составляется акт минимум в двух копиях. Здесь запрещено делать какие-либо правки. Избегайте помарок и опечаток. В соответствующих строках указываются проверяемые объекты, вес, количество и др.

При составлении акта обязательными являются подписи всех специалистов, которые входят в состав проверяющей группы. Нужно помнить, при отсутствии одной подписи, документ будет признан недействительным. После окончания инвентаризации работник, отвечающий за данные ценности, документально подтверждает правильность работы комиссии, указывает, что к проверке не имеет никаких претензий.

Скачать акт инвентаризации в 2020 году

При необходимости указать данные, касающиеся инвентаризации, применяется данная форма. Здесь отображаются фактические данные и информация бухгалтерской документации.

Скачать

В этом документе указывается информация о проверке, связанной с нематериальными активами. При этом осуществляется проверка документов, которые позволяют компании использовать данные активы.

Скачать

Данный бланк используется в тех случаях, когда проводится проверка ТМЦ. Как правило, инвентаризация проходит на складах, где они и хранятся. Если при этом будут выявлены просроченные или негодные ТМЦ, оформляется дополнительный акт утилизации.

Скачать

Бывают ситуации, когда проверке подлежат основные средства, ремонт или возведение которых еще не окончено. Сюда относятся техника, здания, оборудование, различные сооружения. Проверка выявляет, насколько фактические затраты соответствуют затратам, указанным в бухгалтерских документах.

Скачать

Форма предназначена для проверки расходов, которые относятся к будущим периодам. Здесь сопоставляется информация бухгалтерии с фактическими затратами, которые подтверждают первичные документы.

Скачать

Бланк заполняется при инвентаризации, которая касается наличных денег. Обычно проверка касается кассы фирмы, где проверяются фактические деньги, чеки, марки и др.

Скачать

Проверка, касающаяся документов строгой отчетности и ценных бумаг, осуществляется с использованием данной формы.

Скачать

Здесь фиксируется информация, касающаяся расчетов с поставщиками, кредиторами, покупателями и остальными контрагентами. Проверка позволяет сопоставить данные бухгалтерии с задолженностями, которые имеются фактически.

Скачать

Именно такую форму имеет сличительная ведомость. Она используется в том случае, когда инвентаризация касается основных средств. Здесь фиксируется, насколько фактическое состояние дел отличается от учета бухгалтерии.

Скачать

В этой сличительной ведомости фиксируются данные, касающиеся ТМЦ, при пересчете которых проверяющая бригада выявила отклонения.

Скачать

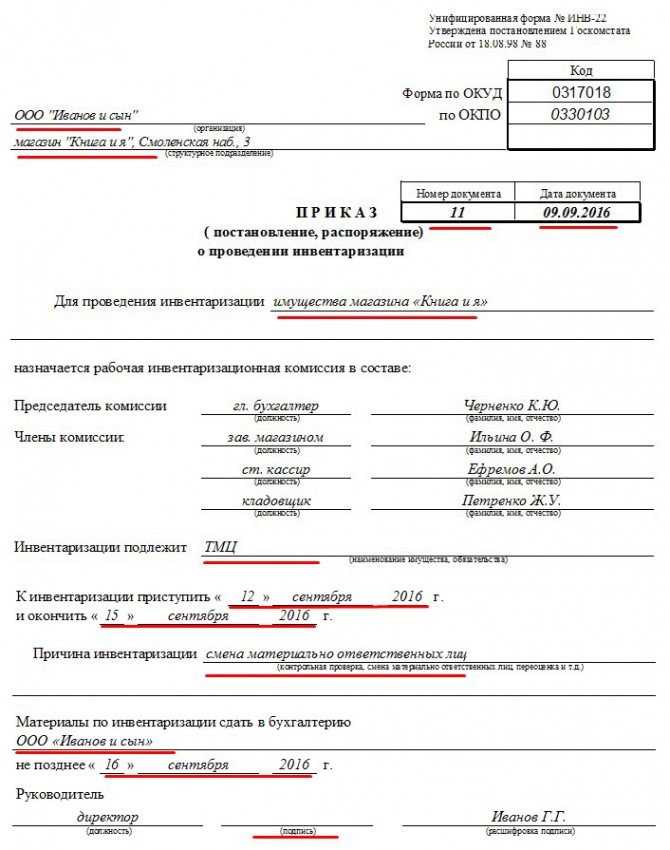

Перед началом проверки руководитель компании должен издать соответствующий приказ. Именно для этих целей используется форма ИНВ-22. Здесь отображаются сроки, состав комиссии, порядок проведения инвентаризации и ее объем. После подписания директора документ вручается старшему члену проверяющей группы.

Скачать

По сути, этот бланк является журналом, в который вносится правильность выполнения инвентаризации. Здесь регистрируются все приказы, которые издавало руководство перед проверкой.

Скачать

В этот акт вносятся результаты контрольных проверок по проведению инвентаризации.

Скачать

Результаты всех контрольных проверок, которые предназначены для определения правильности работы специалистов, вносятся не только в специальный акт, но и в журнал по форме ИНВ-25.

Скачать

Таблица форм инвентаризации

Чтобы быстро сообразить, в каких обстоятельствах какая форма необходима, можно воспользоваться соответствующей таблицей:

Учетная политика бюджетного учреждения: как составлять по новым требованиям

- Экономический субъект самостоятельно определяет способ ведения бухучета независимо от других лиц. Исключение: филиалы и дочерние компании.

- Если положение по бухгалтерскому учету «Учетная политика организации» ведет к искажению бухгалтерской информации, то допустимо отступление от установленных норм, но это придется обосновать в УП.

- Если утвержденные нововведения можно применять с нового отчетного периода либо осуществить добровольный переход ранее, то при добровольном переходе необходимо отразить данное условие в бухотчетности.

- При формировании отчетности по МСФО организация должна применять федеральные стандарты. Если способ ведения бухучета, установленный ФС, противоречит МСФО, то организация вправе не применять данный способ, но следует обосновать это в УП.

В части методов начисления амортизации в 2020 году учетная политика организации формируется по-новому. На выбор доступно три метода: линейный, пропорционально объему произведенной продукции и метод уменьшаемого остатка. В конце 2020 года необходимо провести инвентаризацию и определить, какой метод начисления амортизации подходит вашей компании.

Как составить приказ о проведении инвентаризации

В бюджетных организациях посредством инвентаризации становится возможным проверить наличие и состояние имущества. Сличить данные об имуществе со времени последней проверки с результатами на текущую дату, выявить характер и причины возможных несоответствий. И уже на основании полученных данных оценить правильность и соответствие бухгалтерского учета, осуществляемого на предприятии. В целом причины и процедура инвентаризации в бюджетной и коммерческой организации примерно одинаковы.

В любой организации хотя бы раз в год проводится инвентаризация материальных ценностей. Для этого необходимо назначить специальную комиссию из числа уполномоченных работников и издать приказ о проведении инвентаризации. Порядок и график проведения инвентаризации в организации должен быть закреплен в учетной политике для целей бухучета (п. 4 ПБУ 1/2008). Однако инвентаризационная комиссия создается для каждого конкретного случая. Ее состав, полномочия, а также сроки проведения инвентаризации должны быть закреплены в отдельном внутреннем акте организации.

Как проходит

Сама процедура проведения имущественной описи проходит в четыре этапа:

- Подготовка. Во время подготовительного этапа организация разрабатывает образец приказа на инвентаризацию перед годовым отчетом, например, а также создает инвентаризационную комиссию, устанавливает сроки процесса и определяет объекты ОС, которые будут проверены.

- Непосредственно проверочные мероприятия. Члены комиссии изучают количественные и качественные свойства объектов ОС, проверяют их фактическое состояние и наличие, составляют опись.

- Аналитический этап, во время которого сопоставляются данные бухгалтерского учета с результатами оценочного процесса. Если членами комиссии обнаруживаются расхождения, составляются ведомости, подводятся итоги.

- Оформление результатов проверки наличия и текущего состояния имущества. Бухгалтерия приводит данные учета в соответствие с отчетами комиссии, определяются виновные в допущенных ошибках, и устанавливается мера ответственности.

Самые важные новации 2020 года в учете, отчетности и бюджетной классификации

Согласно изменениям в ст. 69.2 Бюджетного кодекса, внесенными Федеральным законом от 18 июля 2020 г. № 178-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации и статью 3 Федерального закона «О внесении изменений в Бюджетный кодекс Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации» государственное (муниципальное) задание для учреждений на 2020 год должно быть сформировано без использования ведомственных перечней услуг и работ). За невыполнение объемных или качественных показателей задания теперь предусмотрена административная ответственность, установленная ст. 15.15.5-1 КоАП.

В последние дни уходящего 2020 года завершите оформление годовой инвентаризации с использованием новых форм. В связи с переходом на стандарты по каждому объекту имущества надо решить, относится ли он к активам или нет, а затем отразить это в инвентаризационных документах. Даже если какие-то документы по годовой инвентаризации вы не успели оформить в декабре, не беда – их можно подписать до сдачи годового отчета в январе. Если вы уже провели инвентаризацию в целях составления отчетности за 2020 год, переделывать ничего не надо. Но для перехода на стандарты придется дополнительно провести анализ по всем объектам имущества на предмет их соответствия понятию «актив». Результаты этого анализа можно оформить с помощью новых форм.

Бесплатная юридическая помощь

- полученных в неоперационную (финансовую) аренду;

- переданных в операционную аренду;

- полученных в безвозмездное пользование;

- переданных в безвозмездное пользование при операционной аренде;

- находящихся в эксплуатации;

- учтенных в запасе;

- находящихся на консервации

Главный бухгалтер подчиняется непосредственно руководителю учреждения и несет ответственность за формирование учетной политики, ведение бюджетного учета, своевременное представление полной и достоверной бюджетной, налоговой и статистической отчетности. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерские службы необходимых документов и сведений являются обязательными для всех сотрудников учреждения, включая сотрудников обособленных подразделений учреждения (основание: пункт 8 Инструкции к Единому плану счетов N 157н). 1.5. В учреждении утвержден состав постоянно действующих комиссий: — комиссии по поступлению и выбытию активов; — инвентаризационной комиссии; — комиссии по проверке показаний одометров автотранспорта; — комиссии для проведения внезапной ревизии кассы. 1.6.

Положение об учетной политике на 2019 год

Основным нормативным документом в области бухгалтерского учета является Федеральный закон от 06.12.2011 г. N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ), и сфера его применения распространяется в том числе на некоммерческие организации. Более того, он обязателен к применению и организациями государственного сектора, в число которых входят государственные (муниципальные) учреждения, государственные органы, органы местного самоуправления, органы управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов.

• учреждения МВД России, Главного управления специальных программ Президента Российской Федерации, Федеральной миграционной службы, Федеральной таможенной службы, Федеральной службы безопасности Российской Федерации, Службы внешней разведки Российской Федерации, Федеральной службы охраны Российской Федерации, специальные, воинские, территориальные, объектовые подразделения федеральной противопожарной службы Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, аварийно-спасательные формирования федеральных органов исполнительной власти;

Законодательная база

Ознакомиться с правилами и порядком проведения инвентаризации можно в Методических указаниях, утвержденных Приказом МФ РФ №49, принятым в 1995 г.

Также правила и порядок проведения инвентаризации на предприятиях содержатся в таких нормативно-правовых актах:

- Постановления Госкомстата №26 от 27.03.2000 и №88 от 18.08.98.

- ФЗ о бухучете №402 от 06.12.2011.

- Положения по бухучету №1/98 и по ведению бухучета и бухотчетности в РФ, утвержденное приказом МФ РФ 29.07.98, №34н.

Читать дальше Права учредителя образовательного учреждения