Фонд заработной платы — история понятия

Определением «Фонд заработной платы» оперируют акты, издаваемые Росстатом. Присутствует оно и в приказе этого ведомства от 27.11.2019 № 711, которым, в частности, утверждены указания по заполнению статформы П-4 о сведениях по численности и зарплате работников.

Однако в таком виде это определение для целей статистики применялось не всегда. В «Инструкции о составе средств, направляемых на потребление» (утв. Госкомстатом РФ 13.10.1992 № 6-3/124) с аналогичной целью использовалось понятие «Фонд оплаты труда». В сменившем и отменившем Инструкцию Постановлении Госкомстата РФ от 10.07.1995 № 89 (сейчас оно тоже уже не действует) его заменило определение «Фонд заработной платы», использующееся и по сей день в документах, издаваемых Росстатом.

Если сравнить определения выплат, входящих в состав каждого из фондов, можно увидеть, что между ними нет принципиальной разницы, несмотря на различия в формулировках и компоновке.

И там, и там присутствуют выплаты за труд, причем не только собственно зарплата, но также и выплаты иного рода — либо непосредственно связанные с трудовой функцией, либо имеющие регулярный характер. Платежи социального характера ни в фонд оплаты труда, ни в ФЗП не входят.

Современный состав фонда зарплаты

Для формы П-4 сведения об объеме ФЗП собираются раздельно для работников списочного состава без внешних совместителей, внешних совместителей и работников, не входящих в списочный состав.

Читайте также: Что такое лизинг автомобиля — простыми словами

Среди выплат, составляющих плату за труд, предназначенную для списочного состава (их перечень отличается наибольшим разнообразием), выделяются начисления (п. 84 приложения к Приказу № 711):

- за время работы;

- за неотработанное время;

- единовременные стимулирующего и иного характера;

- иные осуществляемые систематически.

К начислениям за время работы следует относить (п. 84.1 приложения к Приказу № 711):

- зарплату вне зависимости от того, какая именно система платы за труд установлена для того или иного работника, за счет каких средств и в какой форме осуществляется ее выплата;

- комиссионные вознаграждения;

- гонорары, предназначаемые работникам творческих профессий;

- подлежащую доплате разницу в окладах;

- доплаты за характер и условия труда, за звания, заслуги, стаж и дополнительную нагрузку;

- доплату за территориальные условия труда;

- премии систематического характера;

- платежи за обоснованно предоставляемые перерывы в работе;

- оплату за функции преподавателей и наставников;

- доплаты за технологически обусловленное время нахождения в пути к месту работы, за отсутствие возможности выезда с места работы и за разъездную работу;

- платежи за дни отдыха, предоставляемые в связи с переработкой, и за дни обоснованной задержки в пути к месту работы или от него;

- суммы, возникающие в связи с индексацией зарплаты или задержкой ее выплаты;

- денежное довольствие лицам со специальным званием;

- выплаты в адрес работников, предоставляемых сторонними организациями, и внутренних совместителей;

- компенсацию педагогическим работникам расходов на приобретение книг и журналов, нужных для работы.

Планирование

Никакие финансовые решения в компании не делаются просто так, особенно когда речь идет о миллионах, каждая организация составляет план, на основе которого будут осуществляться все выплаты работникам.

Любое предприятие имеет «неприкосновенную» сумму своих средств, которая рассчитана на выплату заработной платы. Размер ФОТ определяется за год, для этого количество работников умножается на среднюю месячную заработную плату и умножается на 12 месяцев. Получившаяся цифра и определяет, сколько денег понадобиться на выплаты.

Любое предприятие также рассчитано на рост, на то, что объем его производительности будет увеличиваться, а если это будет происходить, то и количество работников вырастет, а значит, и сумма ФЗП увеличится. Поэтому в планирование входит и прогнозирование темпов роста, а также оценка возможных сопряженных с этим издержек.

Наиболее продуктивным методом планирования является экстраполяция. Это планирование, которое осуществляется в несколько этапов:

- Анализируется размер ФОТ за прошедший год;

- Проводятся подсчеты, как сократить эту цифру, если это возможно;

- Проводится анализ внешних факторов, которые могут повлиять на размер фонда;

- План приносится на рассмотрение начальству, которое утверждает или дорабатывает его.

Конечно, в идеальных условиях заниматься этим должен отдел планирования, но если его нет, то осуществлять расчеты может финансовый отдел или бухгалтерия.

Для формирования фонда необходимо проведение ряда мероприятий. Порядок:

- изучается штатное расписание, форма расчета с работниками, которые приняты в организации, различные основные и дополнительные регламенты;

- рассчитывается число сотрудников относительно планируемого объема производства;

- рассчитывается окончательный результат.

Планирование ФОТ

При использовании планирования учитываются результаты прошлых периодов. При таком варианте действия имеют следующий порядок:

- анализ размера суммы за прошлый год;

- разработка мероприятий по оптимизации;

- изучение всех факторов, которые повлияли или могут повлиять на объем затрат.

После данных действий вычисляют необходимую сумму на следующий годовой период.

Перед началом планирования следует проанализировать показатели ФОТ за предыдущий период, который внесен в бухгалтерскую отчетность. Все выплаты должны быть прописаны на счете 70.

https://www.youtube.com/watch?v=ytaboutru

Приведенная формула является общим методом планирования. Дополнительно существует еще три:

Читайте также: Что такое оборачиваемость запасов? Расчет по формуле

- Поэлементный метод. Основой является показатель за интересуемый период только по определенным группам (специалисты, сдельщики, руководство). Расчет производят следующим образом:

- для повременщиков: ФОТпов * Ч (Ч — численность);

- для сдельщиков: ФОТсд*Ч*Т*К (Т – тарифная ставка, К — коэффициент);

- для руководства, специалистов: О*Ч (О – должностной оклад).

К полученным результатам следует прибавить премии и доплаты. После сложения всех данный будет получен общий ФОТ за определенный период. Чтобы картина была более полной, дополнительно прибавляют ФОТ за неотработанное время. Полученная информация будет точнее и лучше отразит уровень затрат на оплату труда.

- Метод экстраполяции позволяет более глубоко проанализировать факторы, оказывающие влияние на финансовое состояние предприятия. Первоначально следует проанализировать затраты на оплату за прошлый период, а потом сделать прогноз для них в будущем. Далее определяют отклонения и ищут пути в сокращения. Проведенная аналитическая работа оформляется в форме проекта ФОТ, который передают руководителю для утверждения.

- Нормативный метод основан на приростных и уровневых нормативах. Он позволяет определить отношение ФОТ к произведенному объему и др. Этот метод популярен в крупных компаниях, где существуют экономические службы планирования для повышения эффективности.

Этапы планирования:

- Сбор информации о численности персонала, структуре организации, передвижению средств, средней заработной плате, плановых производственных показателей. Так же потребуется изучить внутренние локальные акты по ФОТ и штатное расписание.

- Для выбранного промежутка спрогнозировать среднюю численность.

- Составить смету, определившись со степенью детализации и основными параметрами.

- Рассчитать ФОТ по наиболее приемлемому способу.

Предлагаем ознакомиться При разводе отказаться от имущества: возможно ли?

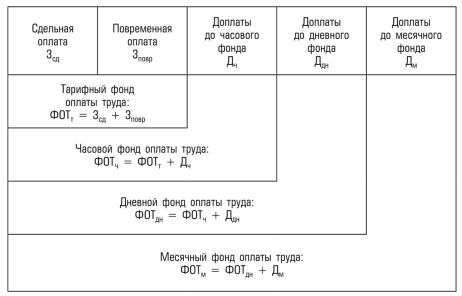

Временной характер начислений, образующих фонд зарплаты

ФЗП, используемый в статотчетности, складывается из сумм, оказавшихся реально начисленными за отчетный период (месяц, квартал, год или период, отсчитываемый от начала года помесячно или поквартально). То есть данные для него всегда берутся из бухгалтерских учетных данных.

Между тем для целей планирования (прогнозирования) представляет интерес аналогичный показатель, сформированный из плановых цифр платы за труд. Основу таких цифр, как правило, составляют данные о зарплате, вошедшие в штатное расписание. Однако при необходимости их можно разбивать на составные части, ориентируясь на состав ФЗП.

Подводим итоги

- Понятие «Фонд заработной платы» фигурирует в документах, издаваемых Росстатом в связи со статотчетностью, и является преемником определения «Фонд оплаты труда», использовавшимся этим ведомством до 1996 года.

- Состав ФЗП определяют выплаты, осуществляемые в пользу работников, расцениваемые как плата за труд. Для целей Росстата эти выплаты делятся на 4 вида: плата за время работы, платежи за неотработанное время, единовременные выплаты стимулирующего и иного характера, иные платежи, осуществляемые систематически.

- Помимо ФЗП Росстат выделяет еще 2 группы начислений, которые в этот фонд не входят. Это выплаты социального характера (они в статотчетности показываются обособленно от ФЗП) и платежи, не относимые ни к зарплате, ни к соцвыплатам (их в статотчетности не отражают).

- Попадающие в статотчетность данные, используемые для формирования сведений о ФЗП, всегда основываются на реальных учетных данных. Однако для целей планирования этот показатель может оказываться ориентировочным, основанным для информации, попавшей в штатное расписание. При необходимости ФЗП, используемый для планирования, детализируется по составу.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Для чего нужен анализ ФОТ?

Роль правильного расчета и систематического анализа ФОТа сложно переоценить, поскольку этот показатель позволяет выявить недостатки и скорректировать работу предприятия, с анализом затрат в пределах отдельных структурных подразделений и всего предприятия в целом. Оценка фонда помогает своевременно корректировать систему оплаты труда, меняя ставки, расценки, окладные части.

Отчисления во внебюджетные фонды ФСС, ПФР также рассчитываются на основании сведении о величине фонда. Фактическое значение ФОТ представлено не только способом стимулировать работников, но и рационально распределять деньги предприятия.

На величину показателя влияет не только внутренний регламент и сложившаяся система оплаты труда, но и ряд законодательных актов, поэтому информация о ФОТе и его расчет доступны для любого работника предприятия.

ФОТ – величина непостоянная и подлежащая корректировке, исходя из поставленных перед организацией целей. Задача лиц, уполномоченных управлять расходами предприятия с целью повышения коммерческих результатов, следить за динамикой, выявлять отклонения от плановых цифр, принимать решения с учетом выявленных расхождений.

Показатель, анализируемый за определенный период времени, позволяет сопоставить динамику роста ФОТ с увеличением производительности, прибыли компании. Информация дает возможность создавать резервы для различных изменений в отношении оплаты труда и иных сферах, связанных с деятельностью предприятия.

Чтобы было удобнее проводить анализ, иногда фонд делят на постоянные расходы (заработную плату, доплату, отпуск) и переменную часть (оплата труда сдельщиков).

Обычное сравнение показателей прошлого и текущего значения часто бывает недостаточно, как и оценивать соответствие запланированным цифрам. В работе любого предприятия есть особенности, которые влияют на достигаемые результаты. Структурные нюансы также следует учитывать при сопоставлении (смена ассортимента, веса отдельных групп продукции в общих показателях производства, изменение трудоемкости и др.)