В процессе работы многие компании используют не только собственные, но и привлеченные средства. Одним из дополнительных источников средств являются долгосрочные обязательства. Долгосрочными обязательствами называется задолженность компаний по займам и кредитам, а также отсроченная задолженность по налоговым платежам.

От краткосрочных обязательств долгосрочные отличаются периодом погашения – первые погашаются в период до одного года.

Срок выполнения долгосрочных обязательств составляет более 12 месяцев.

Долгосрочные обязательства всегда принимаются во внимание при оценке финансовой состоятельности организации. Наличие долгосрочных обязательств не является негативным фактором для финансового состояния компаний, поскольку с учетом инфляционных процессов реальный объем полученных средств отличается в момент их получения и в момент возврата. В то же время, наращивание долгосрочных обязательств связано с рисками увеличения затрат на выплату процентов.

Возникновение долгосрочных кредитных обязательств происходит по нескольким причинам.

Читайте также: Премия директору, образец протокола общего собрания учредителей

Что такое долгосрочные обязательства в бизнесе – Юридический справочник бизнеса

В процессе работы многие компании используют не только собственные, но и привлеченные средства. Одним из дополнительных источников средств являются долгосрочные обязательства. Долгосрочными обязательствами называется задолженность компаний по займам и кредитам, а также отсроченная задолженность по налоговым платежам.

От краткосрочных обязательств долгосрочные отличаются периодом погашения – первые погашаются в период до одного года.

Срок выполнения долгосрочных обязательств составляет более 12 месяцев.

Долгосрочные обязательства всегда принимаются во внимание при оценке финансовой состоятельности организации.

Наличие долгосрочных обязательств не является негативным фактором для финансового состояния компаний, поскольку с учетом инфляционных процессов реальный объем полученных средств отличается в момент их получения и в момент возврата. В то же время, наращивание долгосрочных обязательств связано с рисками увеличения затрат на выплату процентов.

Возникновение долгосрочных кредитных обязательств происходит по нескольким причинам.

Причины следующие:

- получение привлеченных средств осуществить легче, чем акционерных;

- стоимость получения привлеченных средств может быть ниже финансирования выпуска новых акций;

- кредиторы не участвуют в управлении организацией, в отличие от акционеров.

Виды долгосрочных обязательств

Долгосрочные обязательства бывают нескольких видов.

К ним относятся:

- векселя, выданные со сроком погашения более одного года;

- кредиты и займы, выданные со сроком погашения более одного года;

- отсроченные налоговые обязательства (при этом важно правильно определять вид обязательств – если налог уплачивается чаще одного раза в год, такое обязательство является текущим, и его нельзя считать долгосрочным);

- облигации, выпущенные на период более одного года;

- обязательства по аренде;

- прочие обязательства.

Как правило, банкам долгосрочные кредиты выдаются для приобретения инвестиционных активов, пополнения оборотных средств или для погашения текущих обязательств.

В целом организации могут привлекать оборотные средства для самых различных потребностей и нужд бизнеса.

Особенности учета долгосрочных обязательств

Отражение краткосрочных и долгосрочных обязательств в бухгалтерском учете отличается.

Долгосрочные обязательства на балансе предприятий отражаются по текущей стоимости, то есть в сумме, которая требуется для их погашения, с учетом процентов и других начислений за использование средств.

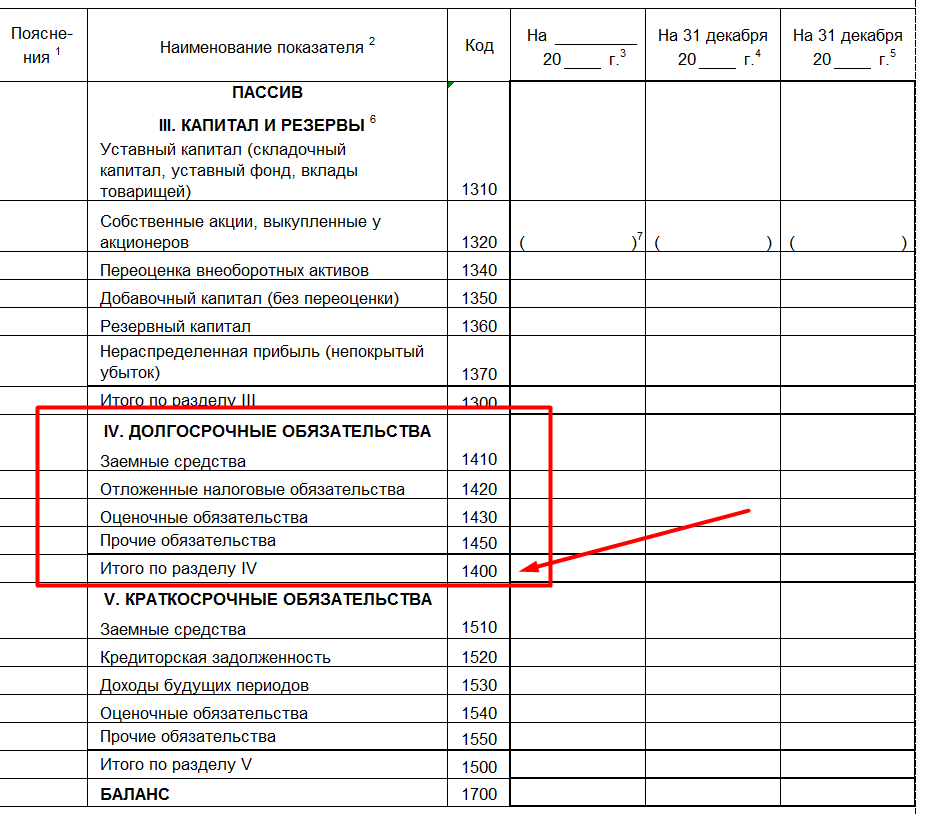

По строке 510 отражаются суммы долгосрочных займов и кредитов, полученных на период более 12 месяцев.

Эта задолженность отражается по кредиту счета 67, при этом сумма основного долга и сумма процентов отражаются на разных субсчетах.

В строку 515 вносятся суммы отложенных обязательств по налогам, это сальдо по кредиту счета 77. Информация обо всех отложенных налоговых платежах обязательно должна быть отражена в балансе.

В 520 строке указываются суммы долгосрочных обязательств по лизинговым платежам, учитываемые на счету 76. Строка 540 включает доходы будущих периодов, учитываемые на 98 счету (доходы, подлежащие отнесению к доходам отчетного периода более чем через год после отчетной даты).

В 550 строке вносятся суммы резервов предстоящих платежей, подлежащие использованию более чем через год после отчетной даты.

Читайте также: Кадровая служба предприятия: делопроизводство, документооборот и нормативная база

Прочие долгосрочные обязательства вносятся в 560 строку.

Источник: https://bizjurist.com/dejatelnost/dolgosrochnye-obyazatelstva.html

Специфика

Выступая в качестве одной из форм кредитных средств, задолженность обладает следующими особенностями:

- Совокупный объем займов оказывает влияние на продолжительность финансового цикла фирмы. В частности, краткосрочные обязательства организации корректируют величину капитала, необходимого для пополнения оборотных активов. Чем больше задолженность, тем меньше средств нужно будет привлекать фирме для удовлетворения текущих потребностей.

- Краткосрочные обязательства компании выступают в качестве бесплатного источника заемного капитала.

- Общая величина задолженности зависит от работы фирмы на рынке. Чем активнее будет производство, тем выше реализация. Соответственно, увеличиваются затраты. В результате возрастет и сумма предстоящих расходов. Это, в свою очередь, создаст предпосылки для привлечения дополнительных средств.

- Анализ краткосрочных обязательств на перспективу обладает, как правило, оценочным характером. Это обуславливается тем, что большую часть сумм, формирующих основу задолженности, практически невозможно рассчитать. Основной причиной этому служит неопределенность многих параметров для предстоящей деятельности фирмы.

- Размер краткосрочной задолженности прямо зависит от периодичности выплат по ней. Это позволяет установить уровень и возможность регулирования источников средств в ходе управления.

- Краткосрочные обязательства погашаются за счет текущих активов – ресурсов, используемых в ежедневной хозяйственной деятельности. Эта особенность отличает данную задолженность от принятой на продолжительный (больше года) период. Кроме этого, краткосрочные обязательства могут быть обращены в денежный эквивалент. Впоследствии он может быть использован в течение 1 балансового периода, который, как правило, длится год.

- Краткосрочные обязательства отражаются в разделе «Пассив» отчетности.

Отражение долгосрочных пассивов в качестве прочих обязательств

Каждая крупная финансовая и промышленная структура публично публикует свою финансовую отчетность, например все желающие могут рассмотреть таковую, сформированную в 2020 г. Газпромом. Она в непременном порядке включает в себя прочие обязательства и долгосрочные пассивы. При этом не каждый понимает, что это за показатели.

Основные понятия

В качестве долгосрочных пассивов финансовыми специалистами рассматриваются долгосрочные обязательства, т. е. те, которые предполагают внесение платежей по долгам через год и более. Ряд аналитиков вносит в эту группу и обязательства, которые являются краткосрочными, но не все, а только 2 вида:

- Доходы, получение которых предполагается в будущих отчетных периодах.

- Так называемые оценочные обязательства.

Но правильней будет первый вид отнести к долгосрочным обязательствам, а второй оставить в краткосрочных.

Итак, долгосрочными обязательствами предприятия являются те, долг по которым следует погасить через год после его возникновения. К таковым относятся следующие виды:

- Кредитные и займовые денежные средства, плюс начисляемые по ним проценты и прочие расходы, несение которых необходимо для их обслуживания (к примеру, сюда входят оплата услуг по получению консультаций или проведению экспертизы). Долгосрочные кредиты и займы в балансе могут быть отражены по строке 1410.

- Сюда же следует включить часть отложенного налога на прибыль (ОНО), т. е. ту денежную сумму, которая может привести к росту налога на прибыль в других отчетных периодах.

- Оценочные и прочие обязательства.

Признаки, при которых включают в баланс

Уже по самому названию можно сделать вывод, что в состав прочих обязательств входят те, что не могут быть отнесены ни к одной из иных статей бухгалтерского баланса. При этом данные обязательства не являются существенной финансовой величиной, которую можно было бы внести в отдельную строку.

Обязательства, на исполнение которых отводятся длительные сроки, называются долгосрочными

Каждая компания, как только завершается отчетный год, заполняет и сдает финансовые отчеты, в которых отражена экономическая деятельность предприятия за прошедший период. Обязательными являются два вида отчетности:

- Бухгалтерский баланс.

- Отчет, в котором находят отражение финансовые результаты.

Деление баланса осуществляется в двух частях и в простой форме отражает экономическую деятельность лица:

В первую группу включают все собственное имущество фирмы и денежные накопления. Сюда же относится и дебиторская задолженность. Во вторую – имеющиеся кредиторские задолженности (банковские кредиты, текущие расходы и т. д.), а также чистая прибыль от отчетного года.

Как распределяют по срокам возникновения

Структура финансовой отчетности предполагает необходимость использования развернутого сальдо. Правила фиксации прочих задолженностей устанавливают, что их вносят по двум строкам:

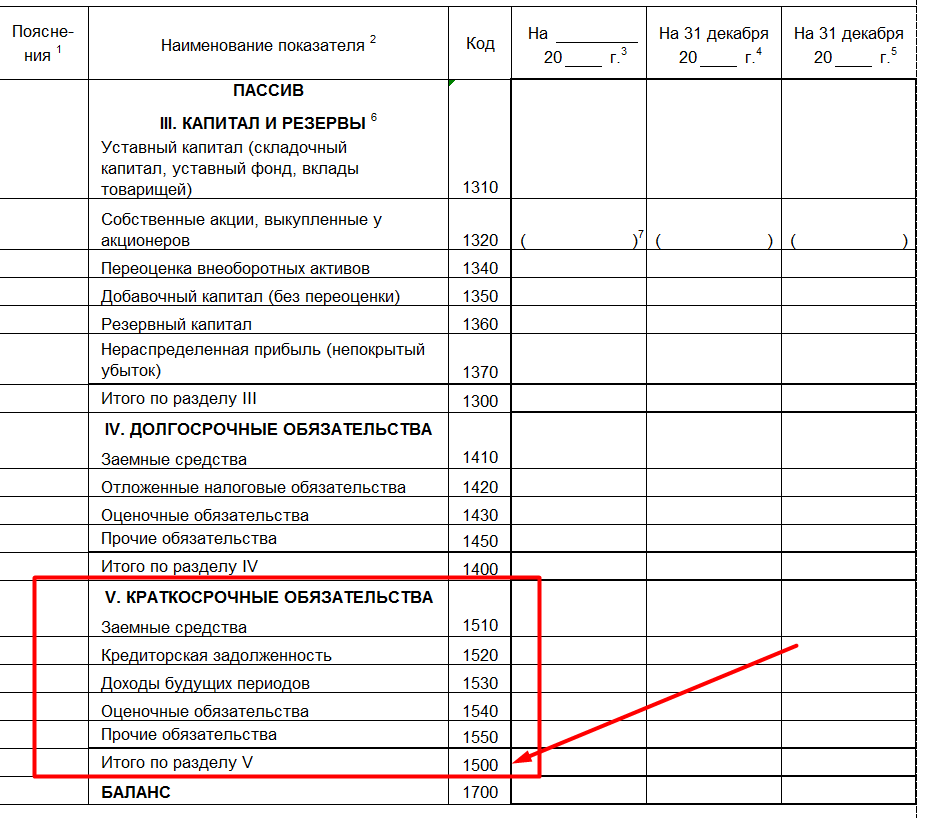

- С кодом 1450.

- С кодом 1550.

В первом варианте отражаются долгосрочные обязательства, а во втором – краткосрочные. Они имеют такие названия, т. к. соотносятся со сроками возникновения и погашения. Если долговые обязательства относятся к краткосрочным, то их нужно обязательно погасить в течение ближайшего года. А долгосрочные дают возможность осуществить платежи через 12 месяцев после их возникновения.

В прочие обязательства вносят данные, которые образовались на конец отчетного периода. К ним относят кредитовое сальдо:

- Счет 76, где отражаются расчеты предприятия с его должниками и кредиторами.

- Счет 86 показывает движение средств, предназначенных для финансирования целевых проектов.

Как и иные обязательства, долгосрочные должны отражаться в учете

Те данные, что отражаются по счету 76, могут быть отражены и в других строках баланса. Данный фактор зависит от используемого субсчета. Эта информация не должна быть выше существенного уровня. Если же показатели увеличиваются, то их уже выносят в кредиторскую задолженность. И наоборот, если на счете 86 показатель уменьшается, то он находит свое отражение в дебиторской задолженности.

Прочие краткосрочные обязательства могут состоять из следующих показателей:

- Долг, который возник перед инвесторами при условии, что предприятие осваивает целевое финансирование.

- Специальные фонды, в которых содержится капитал для погашения платежей, связанных с текущими рабочими вопросами.

- Зарплата сотрудников, которая переведена в статус депонирования.

- Расчеты по текущим претензиям.

- Расчеты по ценным бумагам.

- Суммы НДС, которые были вычтены из платежей, поступивших от клиентов и выполняющих функцию предоплаты.

Суммы НДС, вычитаемые с авансовых платежей, отражать в пассиве не следует, т. к. это приводит к снижению итоговой суммы в балансе. Кредитовое сальдо следует показывать по Дебету сч. 76 АВ (раздел, где фиксируются оборотные активы).

Пример расчета остатков может выглядеть следующим образом:

Номер счета в РСБУАналитическое субконтоСальдо по дебету на конец годаСальдо по кредиту на коней года

76Расчеты с разными дебиторами и кредиторами1009703144380076.01Расчеты по страхованию1253400076.02Расчеты по претензиям800079000076.04Депонированная заработная плата580076.05Расчеты с прочими поставщиками10000004400076.06Расчеты с прочими покупателями, заказчиками450600000ИТОГО434097

В данном случае, чтобы провести информацию по строке 1550, необходимо использовать сальдо по кредиту сч. несущественных значений. Соответственно в балансе эта формула найдет такое отражение: 4000+5800+44000=53800 (рублей).

Правила заполнения строки 1450

Как было упомянуто выше, прочие долгосрочные обязательства в балансе – это строка 1450. К ним относятся показатели, которые не могли быть включены ни в какой из иных разделов. Срок их погашения превышает один год. Существенные показатели нельзя вносить в эту строку. А несущественные могут отражать следующие задолженности по счетам:

- Это долги, образовавшиеся перед кредиторами, если срок, отпущенный на их погашение, превышает один год. Сюда включается будущая оплата за уже предоставленные услуги, товары, а также обязательства по кредитам банков.

- Этот счет, в основном, отражает авансовые платежи, которые получены за будущую поставку товара или оказание услуг, если осуществить их требуется не ранее, чем через год.

- На этом счете отражаются платежи, которые следует внести в бюджет государства или отдельных субъектов в качестве налога. Долгосрочными они могут быть при условии получения налоговой отсрочки или рассрочки, а также налогового кредита от государства.

- Этот счет используется для фиксирования платежей в социальные страховые фонды. Они могут становиться долгосрочными, если какой-то из фондов осуществляет реструктуризацию имеющейся задолженности.

- Здесь отражаются средства, отпущенные в качестве целевого финансирования, по которым надо рассчитаться перед инвесторами не ранее, чем через 12 месяцев. Например, деньги предоставлены под строительство, а новый дом следует сдать через полтора года.

- Этот счет необходим для отражения платежей в пользу дебиторов и кредиторов по просроченным долгам. Так, к примеру, фиксируются лизинговые обязательства.

Расчеты проводятся в рублях

https://www.youtube.com/watch?v=bHDcF3Zqyxg

Чтобы рассчитать сумму общей кредиторской задолженности, нужно проанализировать данные бухучета.

Если это – суммы, которые необходимы для осуществления расчетов с банками, фондами и прочими организациями, то они обязательно предварительно должны согласовываться с данными структурами, чтобы избежать разночтений.

Если задолженность образовалась по банковским кредитам, то кроме суммы основного долга в нее надлежит включить сумму процентов, которые «набежали» к концу отчетного года.

Если компания заключила контракт на получение актива, условия которого дают возможность получения отсрочки по платежам, но при этом сумма, которую следует внести за коммерческий кредит, никак не определена, то ее размер компания имеет право установить самостоятельно.

Бухгалтерами задолженность вносится в российских рублях. Расчет производится на отчетную дату. В этом правиле есть исключение — если таковая задолженность появилась вследствие внесения предварительных авансовых платежей. Также не нужно переводить в российские рубли остатки денежных средств, которые выделялись в качестве целевого финансирования.

Когда составляется бухгалтерская отчетность, осуществлять взаимозачет между статьями активов и пассивов запрещено. Кроме того, бухгалтер должен следить за наличием сопоставимости сравнительных показателей (например, по датам).

При составлении любой финансовой отчетности предприятия следует максимально педантично подойти к отражению всех даже самых незначительных сумм, которые относятся к прочим обязательствам. В ином случае это приведет к искажению всего баланса и как следствие к налоговым мерам наказания.

О пассивах предприятия пойдет речь в видео:

Источник: https://MoyDolg.com/obyazatelstva/vidy/dolgosrochnye-passivy.html

Что такое активы и пассивы: определение, виды

Активы и пассивы являются одними из ключевых понятий в бухгалтерии. Впрочем, знания о них вполне применимы и в повседневной жизни. Представление об активах и пассивах способствует грамотному формированию и использованию собственного капитала.

О том, что такое активы и пассивы, многие наши соотечественники, заинтересованные в улучшении своего финансового положения, узнали из трудов Роберта Кийосаки. Кийосаки – инвестор и педагог, и его трактовка этих понятий, безусловно, заслуживает внимания. Однако некоторых читателей она вводит в заблуждение.

Два определения активов и пассивов

Известны два основных определения активов и пассивов. Одно ввел Кийосаки, и оно отличается доступностью и простотой. Второе используют люди, занимающиеся не просвещением, а бизнесом. Поэтому оно может показаться неподготовленному читателю несколько тяжеловесным.

Для начала разберем трактовку, предложенную Кийосаки. Американец понимает актив как «всё, что делает работу за тебя и позволяет получать пассивный доход, не прилагая усилий», а пассив – как «всё, из-за чего тебе приходится совершать траты».

Если вам удалось успешно инвестировать средства в какой-либо прогрессивный проект, вы получаете актив – допустим, добротные акции, которые стабильно растут в цене. Пассив, напротив, вынуждает вас расплачиваться – например, за купленный в кредит автомобиль.

Согласитесь, Кийосаки объясняет вполне понятно.

Но не все так просто. Обратимся к тому определению, которое привычно для работников бухгалтерии.

Активы и пассивы

представляют собой две части баланса, в котором фиксируются все сведения, имеющие отношение к экономическому положению и коммерческой деятельности фирмы.

Вообще, бухгалтерский баланс по сути своей является таблицей, из которой можно без труда узнать:

- что находится в собственности компании;

- кто владелец этой компании;

- каковы ее финансовые результаты;

- каковы источники ее средств.

Информация об имуществе содержится в левой части баланса (в активе). К активу относятся:

- оборотный капитал (средства на расчетном счету; материалы, использующиеся в производстве, запчасти);

- внеоборотный, или основной капитал (производственные цеха, офисные помещения, патентные права, права на интеллектуальную собственность, товарный знак, ноу-хау и пр.)

Правая часть (пассив) предназначена для источников имущества.

- собственные средства предприятия (уставный капитал + нераспределенная прибыль);

- займы;

- привлеченные средства.

Почему принято считать, что пассивы – это источники активов? Все просто: использование пассивов способствует увеличению активов. Таблица активов и пассивов потому носит название «баланс», что обе ее части в идеале уравновешивают друг друга.

Приведем пример. Когда некое предприятие получает кредит (предположим, 2 млн. рублей), происходят два события:

- 1.

Эти 2 млн. рублей возникают на ее счетах (что фиксируется в активе). - 2.

Те самые 2 млн. добавляются к долгам по займам (и это отражается в пассиве).

Международная система финансовой отчетности (МСФО) предлагает следующую формулу, которая наглядно демонстрирует «взаимоотношения» активов с пассивами:

Капитал + Обязательства = Пассивы = Активы

Формула эта, кстати, дает представление и о том, что есть капитал. Согласно ей, капиталом считают долю в активах предприятия, которая остается после вычета обязательств.

Виды активов

Информация о хозяйственных средствах, которыми располагает предприятие, отражается на активных счетах. О том, как распределяются эти средства, можно узнать по остаткам на счетах.

Количественные и качественные характеристики имущества и его стоимость на тот или иной момент времени фиксируются в активе (левой стороне баланса). Зачастую активами называют всю собственность компании. Форма бухгалтерского баланса, принятая в России, предусматривает разделение активов на два класса:

- 1.Оборотные

, или те, что применяются для осуществления деятельности предприятия. К ним относятся: – финансовые средства; – сырье, материалы, запчасти, готовая продукция;– НДС по приобретениям;

– вложения в ценные бумаги (на короткий срок); – задолженности со стороны физических и юридических лиц;

– другие активы.

- 2.Внеоборотные

– те активы, которые не участвуют в хозяйственном обороте. Среди них: – основные средства; – нематериальные активы; – вложения на длительный срок;– продукция, находящаяся в процессе производства.

Говоря об активах, необходимо отметить следующие моменты:

- Применение активов дает предприятию возможность получения экономической выгоды.

- Событие, повлекшее возможность получения выгоды, уже случилось.

- Стоимость чистых активов – это разница между суммарными показателями активов и пассивов.

Виды пассивов

Пассивные счета предназначены для отображения источников формирования средств. Остатки на счетах дают представление о происхождении таковых средств. Все источники формирования средств можно обозначить словом «обязательства».

Таким образом, обязательством называют уже существующую к определенному моменту задолженность компании, образовавшуюся в результате некоторых операций. Погашение обязательств приводит к тому, что активы уменьшаются – например, вследствие выплаты денежных средств, оказания услуг, замены одного обязательства на другое.

К пассивам относятся как собственный, так и заемный капиталы. Собственный, в свою очередь, формируется за счет уставного и акционерного.

Обязательства могут быть:

- 1.Краткосрочными.

К таковым относятся: – кредиторские задолженности, т.е. задолженности самого предприятия – например, перед собственными сотрудниками; – кредитные обязательства, которые нужно погасить в течение года;– резервы будущих расходов.

- 2.Долгосрочными.

Например, отложенные налоговые и кредитные обязательства.

Общая формула для расчета коэффициента

Способность субъекта хозяйствования погашать обязательства за счет быстрореализуемых активов за вычетом товарных запасов отражает коэффициент срочной ликвидности.

- Формула по балансу (номера строк): Ксл = (1230 + 1240 + 1250) / (1500 – 1550 – 1530). K= (крат. ДЗ + крат. финвложения + ДС) / (крат. займы) = (A1 + A2) / (Π1 + Π2).

В расчете данного коэффициента, как и предыдущего не учитываются запасы. С экономической точки зрения реализация данной группы активов принесет предприятию больше всего убытков. Оптимальное значение – 1,5, минимальное – 0,8. Этот показатель отражает удельный вес обязательств, которые можно покрыть за счет денежных поступлений от текущей деятельности. Для повышения значения данного показателя следует наращивать объем собственных средств и привлекать долгосрочные займы.