Изменение отложенных налоговых активов

Изменение величины ОНА, признанных в бухучете определяют следующим образом: Вычитаемая временная разница * Ставка налога на прибыль, где

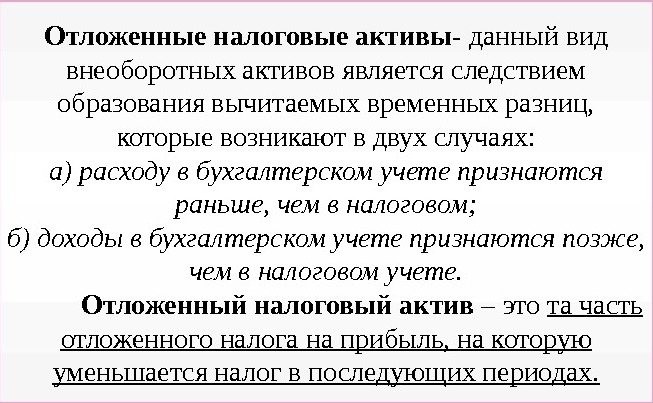

ОНА признаются в том отчетном периоде, в котором признанные расходы (доходы) в бухучете и налоговом учете не совпадают.

Причина не совпадения может возникнуть из-за применения разных способов, например:

- В случае применения разных методов начисления амортизации ОС;

- Признанный убыток при продаже ОС. В бухучете убыток отражают единовременно, а в налоговом учете отражают убыток в течение определенного времени;

- Различные способы признания коммерческих расходов в бухучете и в налоговом учете;

- Если при учете расходов в бухучете применяется метод начисления, а в налоговом учете используется кассовый метод.

Нормативная регламентация

Объекты бухучета забалансовых счетов, как и основные, наделены законодательным регулированием по четырехуровневой системе.

Читайте также: Обзор программы Домашние финансы для учета движения денежных средств

Регламентация осуществляется законодательными документами:

- Следует учесть, что принятый в 1996 году ФЗ №129 в 2011 утратил силу, вместо него утвержден и действует ФЗ №402 от 6 декабря 2011 г. В нём указаны основные требования по ведению документации. Закон определил, что имущество, принадлежащее компании должно учитываться отдельно от чужих материальных средств, для них введен забалансный учет.

- Налоговым кодексом в ч.2 в последней редакции от 2020 г., эта часть состоит из 2 разделов, в них включены 275 статьи, регулирующих порядок налогообложения.

- Гражданским кодексом, который указывает на права и обязанности сторон, связанных договорами с арендой, комиссиями по ним, а в главе 23 обозначает исполнение по обеспечению взятых обязательств. В статье 329 ГК РФ утверждено, что обязательства обеспечиваются неустойками, залогами, поручительствами, задатками – любым способом, не противоречащим закону и соглашению.

- На 4 законодательном уровне указано, как вести учетную политику внутри хозяйствующего объекта.

Нормативный статус по ведению бухгалтерских счетов и отчетности определил Приказ Минфина России №34н от 1998 г. Опубликованные положения были отредактированы в апреле 2020 г., где Минфин разъяснил учет забалансовых счетов.

Что отражается на счете 09

На счете 09 отражаются сведения об отложенных налоговых активах (ОНА), образующихся при возникновении вычитаемых временных разниц (ВВР). ВВР появляются при отражении в бухгалтерском учете суммы прибыли в меньшем размере, чем в налоговом. В частности, такая ситуация возникает при принятии в бухгалтерском учете расходов ранее и отражении доходов позднее, чем в налоговом.

Порядок отражения операций на счете 09 установлен ПБУ 18/02 и актуален для всех налогоплательщиков налога на прибыль, кроме кредитных и муниципальных учреждений (п. 1 ПБУ 18/02). Субъектам малого предпринимательства, а также некоммерческим организациям, отчитывающимся по упрощенной бухгалтерской отчетности, предоставлена возможность отказаться от применения ПБУ 18/02 (п. 2 ПБУ). Свой выбор они обязаны зафиксировать в учетной политике.

Подробнее о составлении учетной политики читайте в разделе «Как составить учетную политику организации».

Порядок отражения транспортных средств на забалансовом счете 09

Если на балансе учреждения числится автотранспорт, обязательно должны быть данные на забалансовом счете 09 “Запасные части к транспортным средствам, выданные взамен изношенных”. Для того чтобы правильно вести учет операций на забалансовом счете 09, бухгалтеру, прежде всего, необходимо четко понять, для чего предназначен этот счет.

Одной из задач бухгалтерского учета материальных ценностей является контроль за их сохранностью. В составе автотранспорта есть несколько видов легкосъемных узлов, не типизированных для конкретной марки автотранспорта, которые при отсутствии должного контроля могут быть легко заменены на более дешевые, в частности, автошины, колесные диски, аккумулятор. Именно для обеспечения контроля за сохранностью таких узлов и следует обеспечивать их учет.

Чтобы учет на забалансовом счете 09 имел смысл, легкосъемные узлы следует отражать с указанием полной номенклатуры, например:

- для автошин: марка, модель, размер, тип (зимняя/летняя/всесезонная), например, Bridgestone Ice Cruiser 7000 195/65 R15 91T (зима/шип);

- для аккумуляторов: марка, модель, мощность, например, Varta Blue Dynamic 45 а/ч.

Когда применяется проводка Дебет 09 Кредит 09

Проводка Дт 09 Кт 09 нужна налогоплательщикам, применяющим автоматизированные системы учета, для закрытия дебетовых остатков по субконто «Убыток текущего периода» счета 09 на конец года.

ООО «Миралюкс» в начале 2020 года приобрело оргтехнику на 120 000 руб. В учетной политике предприятия отмечено, что в бухгалтерском учете амортизация основных средств списывается путем уменьшаемого остатка, а в налоговом — линейным способом. При расчете налога на прибыль (ННП) фирма использует ПБУ 18/02.

По итогам 2020 года начисленная амортизация по оргтехнике составила:

- в бухгалтерском учете — 40 000 руб.;

- в налоговом — 20 000 руб.

В итоге образовалась ВВР в размере 20 000 руб. (40 000 (Б/У) – 20 000 (Н/У)). Сумма ОНА на конец года составила 4 000 руб. (ВВР × ставка ННП = 20 000 руб. × 20%).

Отражение ОНА в бухгалтерском учете было зафиксировано проводкой: Дт 09 (убыток текущего периода) Кт 68 (расчет ННП) — 4 000 руб.

Для упрощения примера условимся, что больше никаких операций ООО «Миралюкс» в 2020 году не производилось.

На конец года убыток текущего периода, отраженный ООО «Миралюкс» в бухгалтерском учете, закрывается путем его переноса на будущие периоды ручной проводкой: Дт 09 (расходы будущих периодов) Кт 09 (убыток текущего периода) — 4 000 руб.

Читайте также: Порядок формирования отчета об изменениях капитала

Внутренняя проводка по счету 09 позволяет автоматизированной системе учета при проведении планового закрытия в будущих периодах увидеть учтенную разницу и при наличии полученной прибыли закрыть ее проводкой: Дт 68 (расчет ННП) Кт 09 (расходы будущих периодов).

Проводки по счету 80: что показывают кредит и дебет?

К числу регулярных проводок по счету 80 уставного капитала можно отнести те, что отражают:

1. Договоренность учредителей по формированию уставного капитала в определенном размере: Дт 75.1 Кт 80.

2. Фактическую оплату уставного капитала: Дт 51 (с использованием расчетного счета) Кт 75.1. Капитал может быть сформирован и за счет источников, не связанных с денежными средствами, например за счет оцененных в установленном порядке объектов основных средств (Дт 08 Кт 75.1), товаров (Дт 41 Кт 75.1), материалов (Дт 10 Кт 75.1).

3. Увеличение капитала:

- с применением добавочного капитала: Дт 83 Кт 80;

- с применением нераспределенной прибыли: Дт 84 Кт 80;

- за счет дивидендов: Дт 75.2 Кт 80;

- за счет резервного капитала: Дт 82 Кт 80;

- за счет дополнительного выпуска акций: Дт 75.1 Кт 80.

4. Уменьшение капитала:

- по причине выхода некоторых собственников из бизнеса: Дт 80 Кт 75.1;

- по причине вывода из оборота акций предприятия: Дт 80 Кт 81;

- по причине необходимости доведения величины капитала до стоимости чистых активов: Дт 80 Кт 84.

В ООО счет 80 бухгалтерского учета — это счет, который применяется без субсчетов. В акционерных обществах применение субсчетов оправдано разностью источников формирования уставного капитала. Они могут быть представлены:

- простыми акциями;

- привилегированными акциями.

Акционерный капитал может быть при этом:

- объявленным;

- подписным;

- оплаченным;

- изъятым (за счет выкупа собственных акций фирмой).

Для каждого типа ценных бумаг (и разновидности акционерного капитала) может использоваться отдельный субсчет.

То, на каком счете учитывается уставный капитал, имеет значение при составлении бухгалтерской отчетности.

Отражение проводки Дт 09 Кт 09 в налоговой и бухгалтерской отчетности

Внутренняя проводка по счету 09 не влияет на показатели главной книги и налоговых регистров, используемых для заполнения бухгалтерской и налоговой отчетности. Но ее проведение необходимо для правильного заполнения автоматизированной системой учета итоговых отчетных форм. При отсутствии внутренней проводки по счету 09 в ходе автоматизированного формирования отчетности налогоплательщик может столкнуться с программными или суммовыми ошибками.

Рассмотрим отражение в итоговой отчетности операций, связанных с проводками по счету 09.

По итогам 1-го квартала 2020 года ООО «Миралюкс» получило доход от своей деятельности, отраженный в бухгалтерском и налоговом учете в размере 50 000 руб. Налоговые убытки, учтенные в прошлом году, направлены в 2020 году на уменьшение ННП в полном объеме проводкой:

Дт 68 (расчет ННП) Кт 09 (расходы будущих периодов) — 4 000 руб.

На основе сумм из приведенного примера заполняются следующие строки листа 02 налоговой декларации по ННП:

Читайте также: Как стать партнером Яндекс Такси и открыть свой таксопарк

Забалансовый счет 009 в бухгалтерском учете

В бухгалтерии имеется специфический перечень, сугубо профессиональный план счетов, по которому специалисты ведут учет движения средств в организации. При этом 99 из них отражают хозяйственные операции на предприятии, поэтому названы основными.

11 регистров используют финансисты, чтобы передать дополнительную информацию, эту роль предназначено играть забалансовым счетам. На них нельзя увидеть в каком финансовом состоянии находится фирма или её производственный участок, данные с этого инструмента не входят в формирование балансового отчета, поэтому и названы – за балансом.

Примеры проводок ОНА на 09 счете

Для рассмотрения особенностей учета операций по счету 09 разберем примеры.

Проводка по начислению отложенного налогового актива

По итогам 3 квартала 2020 на склад АО «Маркер» были поставлены 3 партии материалов (запчасти для электрооборудования) на общую сумму 484.300 руб., НДС 73.876 руб. Оплата за запчасти была произведена частично — в сумме 232.500 руб., НДС 35.466 руб.

Для отражения в учете сумм ОНА бухгалтер АО «Маркер» сделал следующие расчеты:

- Расходы у бухгалтерском учете — 410.424 руб. (484.300 руб. — 73.876 руб.).

- Расходы в налоговом учете — 197.034 руб. (232.500 руб. — 35.466 руб.).

- Вычитаемая временная разница — 213.390 руб. (410.424 руб. — 197.034 руб.).

На основании вышеприведенных расчетов в учете АО «Маркер» были сделаны такие проводки:

Счет 90: бухгалтерский учет, субсчета, закрытие и проводки

9 п.4 НК РФ, то все суммы налога подлежат вычету.

6. Соответствие счетов 62.1 и 62.2 на предмет наличия по одному и тому же контрагенту и донному и тому же договору дебетовых и кредитовых остатков. Если есть — перепровести.

7. Сальдо счета 76.АВ должно равняться сальдо счета 62.02 * 18/118, если были авансы в валюте или условных единицах — прибавляем сальдо и этих счетов.

8. Соответствие счетов 60.01 и 60.02 на предмет наличия по одному и тому же контрагенту и одному и тому же договору дебетовых и кредитовых остатков. Если есть — перепровести.

9. Сальдо по счету 76.ВА по конкретному контрагенту и договору (при соблюдении условий, указанных в п.9 ст. 172 НК РФ) должно быть не более, чем сальдо по счету 60.02 по этому же контрагенту и договору *18/118.

Счет 09 «Отложенные налоговые активы»: примеры

09 счет бухгалтерского учета – это активный синтетический счет, по дебету которого отражается увеличение отложенных налоговых активов, а по кредиту – уменьшение ОНА (Приказ Минфина от 31.10.2000 № 94н).

ОНА в организации могут возникать по различным причинам. К различиям бухгалтерского и налогового учета, которые могут вести к образованию ОНА, относятся, в частности (п. 11 ПБУ 18/02 ):

- применение разных способов начисления амортизации для целей бухгалтерского и налогового учета;

- применение разных способов признания коммерческих и управленческих расходов в себестоимости проданных продукции, товаров, работ, услуг в отчетном периоде в бухгалтерском и налоговом учете;

- убыток, перенесенный на будущее, не использованный для уменьшения налога на прибыль в отчетном периоде, но который будет принят в целях налогообложения в последующих отчетных периодах;

- применение, в случае продажи объектов основных средств, разных правил признания для целей бухучета и целей налогообложения прибыли остаточной стоимости объектов основных средств и расходов, связанных с их продажей.

Приведем условный пример. В бухгалтерском и налоговом учете применяются разные способы начисления амортизации основных средств. За отчетный период отнесенная на расходы амортизация в бухгалтерском учете составила 130 000 рублей, а в налоговом учете 100 000 рублей. При прочих равных условиях данное обстоятельство приведет к тому, что бухгалтерская прибыль окажется меньше налоговой на 30 000 рублей. Следовательно, в этой же сумме возникнет вычитаемая временная разница, которая приведет к образованию ОНА в размере 6 000 рублей (30 000 рублей х 20%).

Начисленный ОНА отражается следующей бухгалтерской записью (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 09 – Кредит счета 68 «Расчеты по налогам и сборам»

В отчетном периоде ОНА увеличивает величину условного расхода по налогу на прибыль.

По мере погашения возникших ранее разниц отражается уменьшение ОНА:

Дебет счета 68 – Кредит счета 09

Применительно к приведенному выше примеру это будет происходить в том случае, когда налоговая амортизация окажется больше бухгалтерской.

Если же объект, по которому числится ОНА, выбывает вовсе, величина отложенного налогового актива по нему списывается:

Дебет счета 99 «Прибыли и убытки» — Кредит счета 09

Аналитический учет отложенных налоговых активов на счете 09 ведется по видам активов или обязательств, по которым возникла вычитаемая ременная разница.

Где отражается уставный капитал в отчетности?

Показатели по счету 80 используются:

Читайте также: Больничный лист во время отпуска: оплата, продление в 2020 году

- При заполнении бухгалтерского баланса. Строка 1310 баланса соответствует величине уставного капитала.

- Заполнении отчета о движении капитала.

В поле 3100 отражаются данные за год, предшествующий тому, что был до отчетного. Например, если отчет за 2020 год, то показывается кредитовое сальдо на 31.12.2015.

В следующих полях отражаются данные за год, предшествующий отчетному:

1. Кредитовый оборот: 3210-3213 — увеличение капитала (сейчас и далее — только по счету бухгалтерского учета уставного капитала); 3214 — кредитовый оборот в рамках корреспонденций со счетом 75.1 (дополнительный выпуск акций); 3215 — кредитовый оборот со счетами 83 или 84; 3216 — сальдо по кредиту при реорганизации предприятия.

2. Дебетовый оборот: 3220–3223 — уменьшение капитала; 3224 — дебетовый оборот со счетами 75 или 84; 3225 — дебетовый оборот со счетом 81; 3226 — сальдо по кредиту при реорганизации предприятия.

Показатель по строке 3200 — сумма строк 3100 и 3210 минус показатель по строке 3220.

В нижеуказанных полях отражены данные за отчетный год:

1. Кредитовый оборот: 3310–3313 — увеличение капитала; 3314 — кредитовый оборот по счету 75.1; 3315 — кредитовый оборот по счетам 83 или 84; 3316 — сальдо по кредиту на счете присоединенной фирмы. 2. Дебетовый оборот: 3320 — уменьшение капитала; 3324 — дебетовый оборот со счетами 75 или 84; 3325 — дебетовый оборот со счетом 81; 3326 — сальдо по кредиту на счете выделенной фирмы.

Показатель по строке 3300 — сумма строк 3200 и 3310, уменьшенная на величину показателя по строке 3320. ***

Уставный капитал формируется на счете 80. По кредиту показывается его увеличение, по дебету — уменьшение. Обороты и сальдо по счету учитываются при расчете показателей для бухгалтерской отчетности.

Источник:»Народный СоветникЪ»

Счёт 80 бухгалтерского учета — это пассивный счет «Уставный капитал», открывает раздел Ⅶ «Капитал» плана счетов и служит для аккумулирования информации о состоянии и движении уставного капитала, иными словами «подушки безопасности» кредиторов. Рассмотрим применение 80 счёта в бухгалтерском учёте, типовые проводки и пример по увеличению размера уставного капитала.

Счет 09: как формируется

Ситуации, когда появляются ОНА нередки. Например, фирмой начислены расходы, но на окончание отчетного периода еще не оплачены полностью или частично, либо сумма начисленных затрат (допустим на амортизацию имущества) в бухгалтерском учете превышает этот показатель в налоговом. Т.е. в бухучете фиксируется меньшая сумма прибыли, чем в налоговом, что приводит к образованию временных вычитаемых разниц (ВВР). Этот разрыв необходимо учесть, в будущих периодах, поскольку впоследствии разницы влияют на расчет налога на прибыль (ННП).

Сентябрь какой месяц по счету

Весь словарь

Фасция

— слой фиброзной ткани, покрывающий поверхности тела под кожей или окружающий отдельные мышцы и группы мышц, отделяя их друг от друга.

Субфебрилитет

— постоянное повышение температуры тела в пределах от 37,1 до 38,0° С, отмечаемое длительно, от двух недель до нескольких месяцев или лет.

Счет 09: корреспонденция со счетами

Счет 09 корреспондируется со счетами:

По Д/т сч. 09 во взаимодействии с К/т сч. 68 фиксируется ОНА, увеличивающий размер условного расхода/дохода отчетного периода. По К/т сч. 09 в корреспонденции с Д/т сч. 68 — уменьшение или погашение ОНА.

При выбытии объекта имущества, по которому был начислен ОНА, К/т сч. 09 корреспондируется с Д/т сч. 99. Со сч. 84 ОНА взаимодействуют обычно при закрытии сч. 09, если предприятие (например, малое) воспользуется правом не применять ОНА в учетных операциях. В этом случае решение закрепляют в учетной политике.

Формирование добавочного капитала

Законодательно установлен перечень источников поступления средств добавочного фонда.

- Повышение текущей (первоначальной) стоимости внеоборотных активов организации, возникшее при проведении процедуры переоценки.

Примечание! Переоценка внеоборотных активов осуществляется в организации для расчета фактической рыночной стоимости имущества (к примеру, в целях привлечения дополнительных инвестиций). Процедура происходит путем перерасчета первоначальной стоимости основных средств или текущей (если процедура осуществлялась ранее). Решение о проведении переоценки должно отражаться в учетной политике, процедура переоценки осуществляется ежегодно. Подробнее об отображении итогов переоценки основных средств в 1с: - Превышение между номинальной ценой акций и реализационной стоимостью. Учитывается сумма разниц по стоимости акций, покупка которых учредителями влияет на первоначальное образование размера уставного капитала акционерного общества или его дальнейшее увеличение.

Примечание! Минимальный лимит уставного капитала акционерных обществ – 100 тыс. рублей для публичного, 10 тыс. рублей для непубличного. Решение об увеличении размера уставного капитала может быть принято только после оплаты его первоначального объема. - Оприходование средств целевого финансирования (например, на приобретение оборудования и т. д.).

- Положительные курсовые разницы при осуществлении расчетов по вкладам учредителей компании (в том числе и в уставный капитал организации). Положительные курсовые разницы возникают в ситуациях, когда курс валюты согласно ЦБ РФ на дату регистрации размера уставного капитала ниже, чем на дату фактического внесения средств учредителем.

- Положительные курсовые разницы, возникающие при переоценке активов и обязательств компании, выраженных в иностранной валюте в целях осуществления деятельности за пределами территории РФ в рубли.

Счет 09 «Отложенные налоговые активы»: примеры

В 4-м квартале 2020 ОАО «ТОР» поставлены 2 партии метизов на общую сумму 590 000 руб., в т.ч. НДС 90 000 руб. На дату составления отчет оплата произведена лишь за одну партию материалов – в сумме 354 000 руб., в т. ч. НДС 54 000 руб.

Бухгалтером компании расчеты отражены следующими записями:

- Расходы в бухучете – 500 000 руб. (590 000 – 90 000);

- Расходы в налоговом учете – 300 000 руб. (354 000 – 54 000);

- Вычитаемая временная разница – 200 000 руб. (500 000 – 300 000).

Бухгалтерские проводки:

Поступление метизов на склад

Частично погашена задолженность по поставке материалов

Отражена сумма временной разницы

Рассчитано увеличение суммы ОНА (200 000 х 0,20)

Итак, ОНА отражены в бухучете проводкой: Д/т 09 (убыток текущего года) К/т 68 (ННП) — 40 000 руб. Упрощая задачу, примем условие об отсутствии других операций компании. Возникает вопрос, как закрыть счет 09.

ПБУ 18/02 на рельсах 1С:Бухгалтерия 8

Может быть как особенностью организма, так и проявлением.

Психология

— наука, изучающая психику и сознание человека, а также его поведение. Психология оперирует такими основными понятиями, как память, рациональное и иррациональное мышление, интеллект, обучение.

Нейросонография (НСГ)

— компьютерное ультразвуковое исследование структуры желудочковой системы и вещества головного мозга через большой родничок, проводится детям с рождения и до тех пор, пока родничок не закрылся.

Анамнез

— совокупность сведений, полученных при

беседе (опросе) с больным или с людьми, знающими его.

Хламидиоз

— заболевание, которое вызывают бактерии рода хламидий. Для человека опасность представляет вид хламидий Chlamidia trachomatis, который чаще всего вызывает урогенитальный хламидиоз (заболевание.

Читайте также: Учет товаров в бухгалтерском учете. Учет товаров в розничной торговле

Энцефалит

— воспаление головного мозга. Ведущие симптомы: нарушения сознания вплоть до комы, судороги, отек мозга, рвота.

Дифтерия

— инфекция, основные клинические проявления которой обусловлены дифтерийным токсином. Заболевание передается воздушно-капельным путем от больных дифтерией или от здоровых бактерионосителей, в редких.

Круп ложный

— острое воспаление гортани (ларинготрахеит). Обычно является осложением простуды или гриппа. Чаще беспокоит малышей в возрасте от 6 месяцев до 4 лет.

Конъюнктивит

— это воспаление слизистой оболочки внутренней поверхности век и глазного яблока. Конъюнктивит возникает по разным причинам — может быть осложнением простудных заболеваний, аллергической реакцией на.

Категория: Банки

Проводки по 09 счету в конце года

Для закрытия остатков по д/ту сч. 09 при использовании автоматизированных систем учета поступают следующим образом: счет 09 «Убыток текущего периода (УТП)», отраженный ООО «ТОР» в бухучете, закрывают вручную, перенося стоимость на будущие периоды записью:

- Д/т 09 (расчеты будущих периодов — РБП)) К/т 09 (УТП) — 40 000 руб.

Эта проводка внутренняя, она не влияет на результаты в Главной книге, но позволяет механизированной учетной системе увидеть эту учтенную разницу, осуществляя закрытие затрат и правильно формировать финансовую отчетность, а в дальнейшем при получении прибыли отразить проводку. Например, (продолжим предыдущий пример) в 1-м квартале 2020 будет сделана запись:

- Д/т 68 (расчет ННП) К/т 09 (РБП) – 40 000 руб.

Гл. 25 НК РФ (ст. 283) дает право налогоплательщикам переносить полученный в текущем году убыток, на будущее частично или полностью в течение 10 последующих лет. Для списания убытков не стоит дожидаться окончания следующего налогового периода, а провести эту операцию в ближайшем отчетном, если получена прибыль.

Счет 09: проводки по отражению ОНА при полученном убытке. Пример

По итогам 2020 года компанией допущен убыток 180 000 руб., зафиксированный в бухгалтерском учете (Отчет о финансовых результатах) и в налоговом учете (Декларация). В 1-м квартале 2017 года получена прибыль в размере 250 000 руб., во 2-м – прибыль 60 000 руб.

На основе этой информации сделаны проводки по погашению ОНА:

Операция Основание Отражена сумма условного дохода за 2020 (180 000 х 0,20) Справка-расчет Сумма убытка по 2020 г. учтена, как ОНА Справка-расчет Сумма условного дохода, начисленного за 1 кв. 2020 (250 000 х 0,20) Справка-расчет Сумма убытка погашена Справка-расчет Сторно условного ННП, начисленного за 1 кв. 2017 Справка-расчет Сумма условного дохода, начисленного за 2 кв. 2020 (60 000 х 0,20) Справка-расчет Погашена сумма ОНА с убытка, уменьшающего прибыль к налогообложению Справка-расчет

ПБУ 18/02 – одно из самых сложных, «загадочных» из всех существующих правил и порядков в бухгалтерском учете. Первоначальное его прочтение приводит к полнейшему смятению и путанице у бухгалтеров. Документ переполнен сложными терминами и нехарактерными для текущей работы проводками.

Одним из моментов, освещаемых в ПБУ 18/02 , является отложенный налоговый актив. Учет ОНА ведется на счете 09

.

Счет 09 в системе бухгалтерских счетов является активным

, собирает в себе сведения по ОНА. По дебету идет накопление сумм, а по кредиту — их списание.

Итак, отложенный налоговый актив

— это суммарные разницы по налогу на прибыль, которые появляются при отличиях в сведениях бухгалтерского и налогового учета. Отклонения по информации в БУ и НУ получили название

вычитаемые временные разницы (ВВР)

, то есть они существуют лишь определенный период.

Говоря простым языком, на счете 09 образуется доля налога на прибыль, которая переносится на следующие периоды

. То есть, компания переносит, временно откладывает исполнение обязанности по уплате налога в бюджет.

В течение года на счете 09 аккумулируются суммы по каждой операциям обособленно. Слияние недопустимо. По окончании периода сформированный результат подлежит переносу в бухгалтерский баланс в строку 1180 раздела внеоборотные активы

(п.23 ПБУ).

Ввиду разницы требований по учету расходов и доходов в бухгалтерском и налоговом учетах, одни и те же хозяйственные операции могут формировать абсолютно разные результаты.

ОНА образуются, если по требованию бухучета расходы принимаются единовременно в момент проведения хозяйственной операции, а в НУ они распределяются на последующие периоды. Также фактором возникновения сальдо по дебету счета 09 является ситуация с выгодой, принятой в налоговую базу в НУ, но не сформированной в БУ

.

По совокупности прибыли и издержек компании в бухгалтерском учете определяется сумма ННП, называемая условной, а в НУ – текущей. Именно база, рассчитанная в НУ, является основой для подсчета обязательств к уплате в госбюджет

.

Приведем несколько типовых ситуаций, влияющих на образование ОНА:

- Сумма налога, перечисленная в бюджет, превышает размер начисления.

- В БУ сформирован резерв на оплату отпускных.

- Разные методы начисления амортизации.

- Порядок принятия коммерческих и управленческих расходов в БУ и НУ.

- Убыток при реализации основного средства.

Указанные ситуации приводят к тому, что сумма условной доходности оказывается ниже текущей. Соответственно, размер налога также оказывается разным в значениях по БУ и НУ. Такие разницы – отложенный актив по налогу.

Решение о ведении учета ОНА принимается каждой организацией самостоятельно и закрепляется в учетной политике.