Счет 08 — активный или пассивный? Краткая характеристика счета

Сведения о затратах на внеоборотные средства, которые еще не готовы к вводу в эксплуатацию или цена которых еще не сформирована полностью, аккумулируются на синтетическом счете 08 «Вложения во внеоборотные активы».

Активный или пассивный счет 08? Конечно, он является активным — на нем учитывается имущество предприятия и отслеживается его движение. По дебету отражается увеличение финансовых вложений на подготовку средств к рабочему состоянию, по кредиту — выбытие данного имущества на иные счета, когда оно готово к эксплуатации.

Кроме этого, в бухгалтерском учете счет 08 является еще и инвентарным счетом, так как на нем учитываются инвентарные объекты организации, наличие и состояние которых обязательно проверяется в момент инвентаризации. Соответственно, аналитический учет на этом счете ведется по видам средств и конкретно по каждому объекту.

Амортизацию по вложениям во внеоборотные активы не начисляют, т. к. средства, учитываемые на этом счете, еще не введены в эксплуатацию.

Формирование первоначальной стоимости

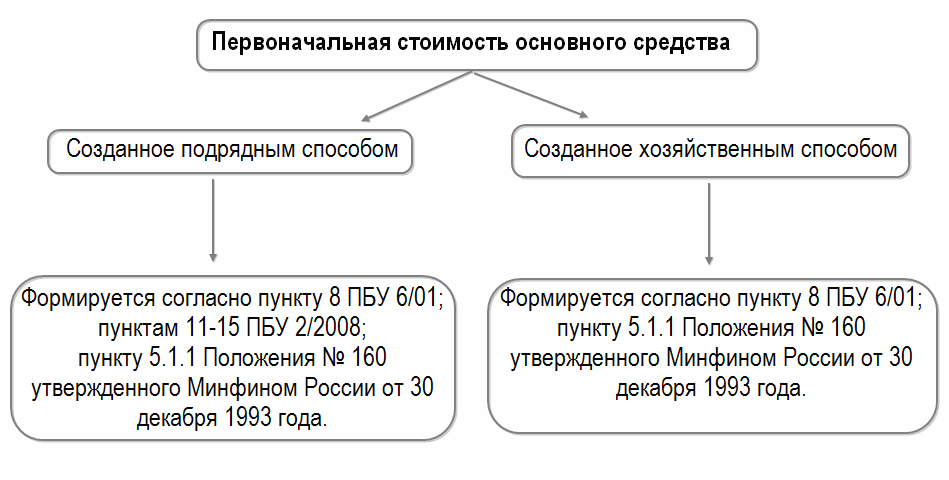

Порядок формирования первоначальной стоимости актива — это перечень затрат, что отражается на счете 08 в бухгалтерском учете. Действующие нормы ПБУ определяют конкретный перечень затрат учреждения, которые могут быть включены в первоначальную стоимость актива. То есть отражены на счете 08. Состав таких затрат зависит от способа поступления актива в собственность организации.

Вот общий перечень расходов предприятия на поступление имущества, что учитывается на счете 08 в бухгалтерском учете:

Читайте также: Прямые и косвенные налоги — Бухгалтерия

- Учетная стоимость актива (имущества, ОС, НМА, объектов НИОКР), то есть цена, которая была непосредственно перечислена продавцу. В том числе таможенные пошлины, комиссионные сборы, налоговые задолженности и наценки, включенные в стоимость и уплаченные продавцу. Также включается НДС и иные невозмещаемые налоги. Суммы возмещаемых вычетов, налоговых премий и льгот следует вычесть из цены при формировании первоначальной стоимости.

- Справедливая стоимость актива на дату его поступления в случае безвозмездной передачи имущества в собственность экономического субъекта. Например, поступление основных средств от учредителя или инвестора.

- Другие расходы, которые связаны с приобретением, созданием, разработкой нового объекта (транспортировка, монтаж, консультации и прочее).

- расходы на оплату труда персонала, занятого созданием имущества;

- страховые взносы, начисленные на оплату труда;

- стоимость работ по созданию активов, уплачиваемая по договорам сторонним организациям, ИП и частным лицам (например вознаграждения по договору строительного подряда);

- государственные пошлины и иные платежи в бюджет, связанные с созданием, приобретением или изготовлением внеоборотного актива (ВОА);

- оплата посреднических услуг, уплачиваемых сторонним организациям;

- затраты на отгрузку, транспортировку, доставку, сборку, подготовку, установку и иных действий по приведению ВОА в состояние, пригодное для эксплуатации;

- расходы на проведение контрольных мероприятий по проверке готовности и надлежащего функционирования ВОА;

- оплата материалов, комплектующих и сырья, использованного для создания или изготовления ВОА;

- оплата процентов по рассрочке платежей по оплате стоимости актива;

- информационные, консультационные и иные услуги по сопровождению;

- иные виды услуг, связанных с созданием или приобретением объектов, например оплата государственного строительного надзора.

Счет 08 — это вложения в основные средства в первую очередь. Что еще входит в его состав (субсчета)

Счет 08 бухгалтерского учета — это основные средства (в дальнейшем — ОС), нематериальные активы (дальше — НМА), молодняк и взрослые животные до перевода их в основное стадо, вложения в НИОКР.

Планом счетов бухгалтерского учета (приказ Минфина от 31.10.2000 № 94н) и Инструкцией по его применению предполагается открытие следующих субсчетов:

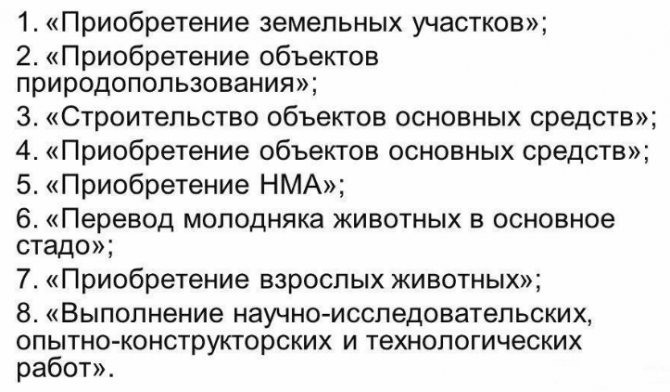

Субсчет Наименование затрат 08-1 Инвестирование в участки земли 08-2 Приобретение объектов природопользования 08-3 Строительство и ввод в эксплуатацию вновь создаваемых ОС: доставка, подготовка к монтажу, закупка стройматериалов, комплектующих, услуги строительных или иных специализированных фирм, посредническая комиссия, установка, достройка и т. д. Не имеет значения, каким образом создаются новые ОС — подрядным или хозяйственным способом 08-4 Приобретение объектов ОС, готовых к вводу в эксплуатацию сразу после покупки 08-5 Приобретение НМА 08-6 Выращивание молодняка животных до перевода в основное стадо 08-7 Приобретение взрослого и рабочего скота для основного стада (включая его доставку) 08-8 Выполнение НИОКР

ОБРАТИТЕ ВНИМАНИЕ! Открытие всех вышеперечисленных субсчетов необязательно. Организация сама определяет, какие субсчета нужны для ведения бухучета. Свой выбор нужно отразить в учетной политике.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Требования к нематериальным активам

Для того, чтобы имущество можно было отнести к категории НМА, оно должно соответствовать ряду критериев:

- обладать свойствами, которые присущи основным средствам (эксплуатация не менее года с целью получения прибыли, возможность выделения объекта и определения его рыночной стоимости);

- не иметь физической формы.

Не менее важно наличие прав на имущество – это право компания при необходимости должна подтвердить соответствующими документами.

Исходя из вышесказанного, к нематериальным активам можно отнести следующие объекты:

- литературные, музыкальные и прочие произведения;

- всевозможные изобретения и опытные образцы;

- компьютерное программное обеспечение;

- товарные и обслуживающие знаки;

- базы данных;

- другие объекты, перечисленные в списке ПБУ 14/2007.

Деловая репутация тоже входит в состав НМА. Она определяется как разница между ценой покупки и балансовой стоимостью компании, а значит может быть как положительной, так и отрицательной.

К нематериальным активам нельзя отнести:

- незарегистрированные НМА, полезные модели и патенты;

- научные работы, по которым результаты являются отрицательными, незаконченными или оформленными ненадлежащим образом;

- финансовые объекты, целью приобретения которых является получение прибыли от передачи в пользование третьим лицам.

Типовые проводки по счету 08

Укажем основные проводки по счету 08:

- Приобретение ОС

Дебет Кредит Содержание операции 08 60 Поступили ОС (цена без НДС), учтены расходы на транспортировку, материалы, наладку, хранение 19 60 Выделен НДС 68 19 Заявлен НДС к возмещению

- Создание актива хозяйственным способом

08 23 Расходы вспомогательных цехов 08 10, 70, 69 Расходы на материалы, зарплату работников, занятых в создании актива, и страховые взносы с нее

- Безвозмездное поступление

08 76 Безвозмездная передача объекта ОС 08 98-2 Приняты к учету ОС в результате проведенной инвентаризации

- Внесение в качестве вклада в УК

08 75 Принят актив — вклад учредителя в УК

- Оборудование, нуждающееся в установке

08 07 Оборудование готово к монтажу

- Перевод животных в основное стадо

08-6 11 Учет стоимости подросших животных в течение года 07 08-6 Учет подросшего молодняка в основном стаде

- Ввод имущества в эксплуатацию

01, 03, 04 08 Приняты к учету ОС (доходное вложение, НМА)

Основные операции по учету нематериальных активов

Чтобы НМА корректно отображались на балансе, нужно уметь правильно организовывать их учет. Это делается по трем базовым операциям:

Все эти операции необходимо отразить в учетной политике компании. Рассмотрим более подробно каждую операцию.

Приемка нематериальных активов на учет

НМА можно принять на учет посредством покупки, создания собственными руками, получения как подарка или в ходе обнаружения при инвентаризации. Как говорилось ранее, принятие объекта к учету происходит через счет 08.

Для учета НМА оформляются следующие проводки:

- Дт 08, Кт 60 – отражаются расходы на покупку;

- Дт 02, Кт 10 / 70 / 69 – отражаются расходы на материалы для создания объекта;

- Дт 19, Кт 60 – выдяляется НДС;

- Дт 04, кт 08 – формируется фактическая стоимость.

Продажа нематериальных активов

Во время реализации НМА рассчитывается его остаточная стоимость. Как следствие, уменьшается учетная цена на сумму амортизации. Оформляются следующие проводки:

Читайте также: Контракт об аутсорсинге: структура и порядок заключения

- Дт 62, Кт 91 – отражается продажа;

- Дт 91, Кт 68 – выделяется НДС;

- Дт 05, Кт 04 – списывается амортизация;

- Дт 91, Кт 04 – списывается остаточная стоимость.

Имущество, которое приобретали для последующей продажи, нельзя отнести к внеоборотным активам. Это относится и к объектам, которые не имеют материальной формы.

Ликвидация нематериальных активов

Ликвидация НМА оформляется такими же проводками, как при ликвидации других внеоборотных активов. Единственное отличие — использование счета 04:

- Дт 91 Кт 04 – списывание остаточной стоимости НМА на прочие расходы.

При полной ликвидации остаточная стоимость равна нулю.

Таким образом, для корректного отражения НМА на счете и в бухгалтерской отчётности важно понимать, относится ли объект к НМА и как правильно его проводить. Если знать все основные нюансы, проблем с учетом НМА не возникнет.

Новый вид поступления

В документе Поступление (акт, накладная) появился новый вид операции Основные средства. Быстрый доступ к данному виду документа поступления осуществляется из раздела ОС и НМА по гиперссылке Поступление основных средств.

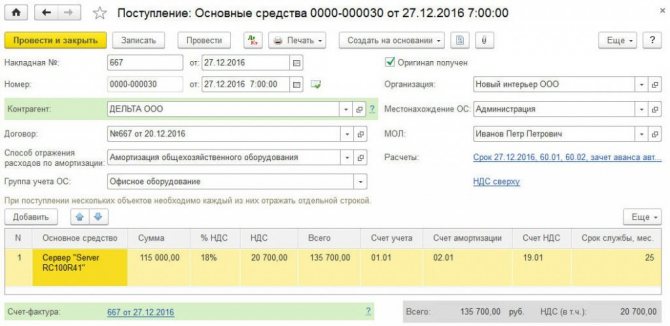

Вид операции Основные средства предназначен для одновременного отражения поступления и принятия к учету основных средств, которые не требуют монтажа и дополнительных расходов (например, компьютеров, оргтехники, офисной мебели и т. д.). В шапке документа наряду с другими реквизитами нужно указать Способ отражения расходов по амортизации, Группу учета ОС, Местонахождение ОС и МОЛ (материально ответственное лицо). В табличной части нужно указать наименование приобретенного объекта, его стоимость, ставку НДС и срок службы в месяцах (рис. 2).

Рис. 2. Поступление с видом «Основные средства»

В документе поступления с видом Основные средства теперь появилась возможность быстрого ввода новых объектов — для этого достаточно ввести название этого основного средства в соответствующее поле и выбрать команду Создать (кнопка «+» контекстного меню). При этом справочник Основные средства не открывается, но автоматически заполняются обязательные реквизиты:

- Группа учета ОС — подставляется значение, указанное в шапке;

- Амортизационная группа — определяется при записи документа в соответствии с указанным сроком службы.

При необходимости пользователь может в любой момент открыть справочник Основные средства, чтобы ввести дополнительную информацию о конкретном объекте. Проводки после проведения документа:

Дебет 08.04.2 Кредит 60.01 и Дебет 01.01 Кредит 08.04.2 – на стоимость приобретенных основных средств; Дебет 19.01 Кредит 60.01 – на сумму НДС, предъявленного продавцом.

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ).

Если стоимость ОС не превышает 100 тыс. руб., то для целей налогового учета по налогу на прибыль программа включает указанную стоимость в расходы записями в специальные ресурсы регистра бухгалтерии:

Сумма НУ Дт 26 (44, 20) и Сумма НУ Кт 01.01 – на сумму расходов по приобретенным основным средствам.

Порядок отражения расходов определяется в соответствии с реквизитом Способ отражения расходов по амортизации.

Читайте также: Все про выплаты и надбавки за выслугу лет для сотрудников МВД

Если организация применяет положения ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н), то отражаются постоянные разницы между данными бухгалтерского и налогового учетов на стоимость основных средств, единовременно учтенных в расходах.

Помимо движений по бухгалтерскому и налоговому учету документ формирует записи в периодические регистры сведений, отражающие информацию об ОС.

Применение документа поступления с видом Основные средства имеет ограничения:

- документ не предназначен для последующего отражения допрасходов на приобретение ОС;

- по умолчанию для целей бухгалтерского учета устанавливается линейный способ амортизации;

- не может применяться амортизационная премия.

Если пользователя данные ограничения не устраивают, то он может применять прежний сценарий работы с основными средствами, используя документы: Поступление (акт накладная), вид операции Оборудование;Поступление доп. расходов; Принятие к учету ОС.

Минимальный размер уставного капитала

Для организаций законодательно предусмотрены минимальные размеры уставного капитала:

Отрасль Организационно-правовая форма Минимальный размер УК ООО 10 тыс. рублей Акционерное общество, проводящее открытую подписку на акции (ПАО) 100 тыс. руб. Закрытое акционерное общество 10 тыс. руб. Подробнее о законодательном регулировании уставного капитала акционерных обществ Вновь регистрируемые юридические лица в банковской отрасли Универсальная лицензия 1 млрд руб. Базовая лицензия 300 млн руб. Небанковские кредитные организации (за исключением центрального контрагента) 90млн руб. Небанковские кредитные организации – центральный контрагент 300 млн руб. Страховые компании В расчет берется базовый минимум 120 млн руб. + коэффициент в зависимости от вида страхования

При образовании общества собственники могут вносить первоначальный капитал как денежными средствами, так и в материальной форме (например, оборудованием). При взносе оборудованием или товарами их оценочная стоимость определяется независимым оценщиком при согласовании со всеми учредителями.

Примечание от автора! Возможность вклада в материальной форме также должна быть прописана в учредительной документации фирмы. Взнос в имущественной форме для организаций банковской сферы не должен превышать 20% от величины уставного капитала (ограничение ЦБ РФ).

Также сч.80 может быть использован в бухгалтерском учете для формирования сведений о вкладах участников простого товарищества.

Примечание от автора! Договор простого товарищества — соглашение 2 и более лиц, согласно которому участники обязуются объединить свои вклады и осуществлять деятельность без образования юридического лица в целях извлечения прибыли.

Если сч.80 применяется для учета средств при соглашении простого товарищества, то он называется «Вклады товарищей». Кредит – отображение вложений участников в корреспонденции со счетами учета вносимого имущества (денежные средства, оборудование, товары). При расторжении договора отображается обратная хозяйственная операция.

Счет 07 в бухгалтерском учете: что учитывается

Счет предназначен для отражения основных фондов, которыми компания начнет пользоваться не сразу, а после доработки. Например, в организацию поступают контейнеры с запчастями для станков. Чтобы применить их в производстве, новому собственнику нужно провести сборку, прикрепить готовые изделия к полу при помощи болтов. Чтобы отразить сделанную покупку в бухучете, хозяйствующий субъект отнесет ее на сч. 07.

Если закупленные активы не требуют от владельца доработки, 07 счет бухгалтерского учета не используется. Это правило распространяется для таких видов имущества, как:

- автомобили;

- свободно стоящие станки;

- измерительные приборы;

- комбайны;

- иные виды производственного инвентаря.

Покупка перечисленных активов показывается по сч. 07, откуда их стоимость переносится в дебет сч. 01, когда компания вводит приобретенные ценности в эксплуатацию.

Счет 01 в бухгалтерском учете

Счет 80 «Уставный капитал»

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями».