Разновидности вкладов

Предложения банков по вкладам можно условно поделить на две группы:

- Срочные – открываются на определенный период.

- До востребования – не имеют определенного срока действия.

Классификация срочных депозитов

- Сберегательные. По данной категории самые высокие годовые проценты. Большинство программ не предусматривает досрочное снятие денег, а также периодическое пополнение счета.

- Расчетные. Данная программа предоставляет возможность вкладчикам контролировать собственные вложения, управлять накопленными средствами. Этот депозит также называют универсальным.

- Накопительные. Вклады этого типа предлагаются клиентам, которые желают периодически пополнять депозитный счет на протяжении действия договорного соглашения. Данная программа позволяет собирать финансы на какие-либо дорогостоящие вещи.

- Специальные. Программа разработана для определенной категории вкладчиков: студентов ВУЗов, пенсионеров, прочих российских граждан.

- По сезонам. Вклад без возможности пролонгации, с более высокими процентными ставками, действует на протяжении определенного времени года.

- Ипотечный. Этой программой обычно пользуются клиенты, которые самостоятельно копят деньги на первоначальный взнос для приобретения ипотечного жилья. Депозитный счет можно пополнять, но не предусмотрено автоматическое продление. По окончанию действия депозитного соглашения вся накопленная сумма или определенная часть средств перечисляется в счет оплаты первичного взноса за жилье, купленное по ипотеке. Такие программы предлагают российским гражданам не многие банковские организации.

- Индексируемые. Депозит привязан к изменению цены какого-нибудь актива, к примеру, ценных бумаг, курсу доллара, драгоценным металлам и т.д.

- Мультивалютные. В данном случае денежные средства вкладчика хранятся одновременно в валюте нескольких государств. Чаще всего это рубли, доллары и евро, в прочих денежных единицах очень редко. Преимущество такого вложения – возможно снятие и перевод накопленных средств из одной валюты в прочую (конвертация), не теряя доходность депозита. Недостаток – значительно меньший процент, чем по стандартным депозитным продуктам.

- Детские. Это целевые депозиты, которые открываются на несовершеннолетних детей (до 16 лет).

- Номерные. На такой депозитный счет можно положить денежные средства только наличными. Вкладчику при этом гарантируется полная анонимность, срок перечисления денег – в день оформления соглашения.

Финансовые учреждения, которые предлагают депозитные программы под самые выгодные процентные ставки

Наименование банкаМинимальный размер вклада, руб.Максимальная процентная ставка, %Возможность снятия/пополнения вкладаЮгра10010да/даУБРиР10009да/даУралсиб10009да/даТинькофф500008,8да/даРенессанс Кредит10009не по всем вкладамПромсвязь100009да/даРоссельхоз108,7да/даБарс50008,6да/даБанк Москвы10008,3да/даРусский стандарт / Совкомбанк30000 / 300008,5да/даПочта банк50008,25да/даМособлбанк10008,1да/даХоум Кредит10008,22нет/даОткрытие500008да/даВТБ242000007,4да/даГазпром1007,8да/даБинбанк100007,3да/даСбербанк17Альфа100007,2да/да

Вариант второй — наперегонки с инфляцией.

Тут важно понимать, что когда инфляция высока, ее не удастся победить в течение короткого периода. Но сделать это можно в среднесрочной перспективе. Тут нужно поиграть в лесенку вкладов — открыть множество вкладов на разные периоды с возможностью пополнения и с высокими ставками. Сначала положить все на вклад с минимальным сроком, а потом после окончания срока вложения переложить на депозит с больши сроком и так далее. В итоге в период большой инфляции мы проигрываем, а когда инфляция мала будем в существенном плюсе. Рубли в данном случае — основная валюта.

Чем рискуют вкладчики?

Нельзя оставлять без внимания достаточно важный момент – возможные риски вкладчика. Любой банковский продукт имеет не только положительные, но и отрицательные стороны.

Читайте также: Акт зачета взаимных требований юридического и физического лиц

Наиболее распространенные риски вложений

- Банкротство финансовой компании. Рекомендуется размещать собственные сбережения в несколько разных банках, в которых депозитные программы страхуются специальным государственным фондом (гарантированный возврат сбережений в размере 1,4 млн руб.).

- Уплата НДФЛ. Если процент по вкладу превысит на 5% ставку по рефинансированию, тогда придется платить НДФЛ – 35% от превышаемой суммы.

- Увеличение процентов по долгосрочным вкладам. Например, вкладчик открыл депозит на 3 года под 10%, а ставка по данной депозитной программе через год выросла до 13%. Соответственно он теряет прибыль в 3%.

- Ликвидность. При досрочном расторжении контракта.

- Риск реинвестирования. Падение процентной ставки на момент реинвестирования.

Рекомендация! Чтобы минимизировать собственные риски при оформлении депозитных вкладов, стоит серьезно отнестись к выбору финансовой компании. Сохранность финансовых средств и надежность размещения зависит полностью от банка.

Вариант первый — копим на безоблачную старость.

Подойдет для лиц предпенсионного и пенсионного возраста. Депозит может дать существенную прибавку к пенсии. В данном случае — выбор депозита без возможности пополнения и снятия с максимальной ставкой на максимальный срок.

Проценты должны уплачиваться ежемесячно. В таком случае вы получаете весомую прибавку к вашим финансам. А что если у меня появились лишние деньги? — спросите вы. Ответ прост — открываем новый вклад и получаем проценты. Мы жертвуем отсутствием пополнений и снятий ради высокой ставки. Вклады открываем в рублях. В старости вы вряд ли будете следить за курсом валют и разбираться, когда нужно продать валюту.

В какой валюте открывать депозиты?

Что говорить, курсы валют в Росиии очень часто скачут. Раз в 5 лет случаются неприятности и рынок падает. В плюсе те — кто хранил свои деньги в валюте. Если валюта уже выросла — не стоит играть в рулетку и переводить рубли в нее. Шанс 50 на 50 что вы проиграете. Не спешите. Играйте в лесенку вкладов и компенсируйте падение.

Если у вас валютные сбережения, то вы на коне. Открывайте валютный депозит во время кризиса с возможностью досрочного расторжения. Вы всегда сможете поменять валюту без существенных потерь, если курс валют начнет стремительно падать.

Закрытие депозитного счета

Если вы планируете закрыть вклад, для получения средств понадобится только паспорт. Все данные о вас и самом депозите будут в базе финансовой организации. Возможны два сценария действий:

- закрытие по окончанию срока размещения. Просто забираете деньги через кассу, но нужно предварительно сделать заказ суммы. Для этого можете просто позвонить в банк по горячей линии;

- закрытие досрочно. В этом случае вкладчик несет потери, так как при расторжении договора раньше срока ставка пересчитывается по ставке вклада до востребования, а это обычно 0,1% годовых. Если проценты ранее выплачивались, они вычитаются из положенной к возврату суммы.

Мы рассмотрели, что нужно знать, открывая вклад в банке, как его открыть. На практике это простая процедура, счет регистрируется за один визит в отделение финансовой организации. Самое главное — это выбор банка и программы. И помните, что все вклады застрахованы: даже если с банком что-то случится, вы получите возмещение вместе со всеми начисленными процентами.

Источники информации:

- Сбербанк.

- ВТБ.

- Восточный Банк.

- Ренессанс.

Об авторе

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected]

Эта статья полезная? ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту

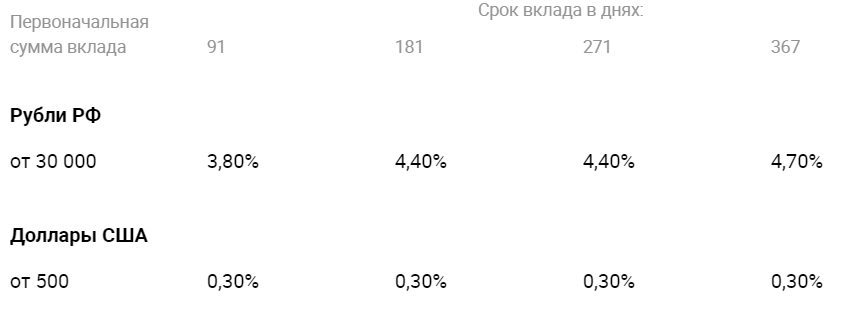

Процентная ставка

Основная характеристика выгодного капиталовложения — процентные ставки. Стабильная средняя норма на российском рынке — 7-7,8 %. Ставка зависит от суммы, срока и дополнительных параметров.

На рынок финансовых услуг регулярно выходят акционные продукты с повышенными процентами. Это сопряжено с некоторыми побочными условиями заключения договора:

Читайте также: Работа на фондовой бирже: трудоустройство без границ

- Ограниченный срок действия акции с последующим уменьшением уровня доходов. Такой вклад можно капитализировать, снимать проценты или досрочно выйти из договора.

- Невозможность пролонгации. Собственник не может снять деньги раньше срока, не может оставить их после исполнения договора на той же процентной ставке.

- Дополнительные услуги. Под ними понимаются открытие кредитной или дебетовой карты, договор страхования и НПФ.

Для увеличения доходов опытные финансисты регулярно просматривают акционные продукты, перераспределяя свои средства по разным кредитным организациям.

Третий вариант — копим на мечту.

Мечтой может быть дача, машина, квартира. Тут главное понимать — что нужно и накопить и не потерять деньги. Выбор в данном случае — мультивалютная корзина. Ее нужно наполнять в период финансовой стабильности, а не когда кризис. Нужно хранить деньги равных долях — рубли и доллары. Делая вклад — нужно обратить внимание, чтоб он был с капитализацией и с возможностью досрочного расторжения без потери процентов. Это обеспечит хороший доход и поможет осуществить мечту, если вам вдруг попадется подходящий объект. Возможность досрочного расторжения обеспечит возможность быстрого вывода средств для покупки. Нужно брать вклад с максимальным процентом при расторжении.

Где и как искать информацию о банках?

Банков, которые предлагают нам свои услуги, в нашей стране очень много. И иногда поиски подходящего банка могут растянуться на большой срок. Надеюсь, сориентироваться в этом вопросе вам помогут эти несложные советы.

Один из способов как-то сориентироваться в выборе банка – это посмотреть на его рейтинги. Рейтинги российских банков составляют в основном такие российские рейтинговые агентства, как Национальное рейтинговое агентство (НРА), «Эксперт РА», «Рус-Рейтинг», АК&М, среди которых лучшим считается агентство «Эксперт РА».

Крупные же международные агентства (Fitch, Moody’s и S&P) работают только с крупнейшими российскими банками, а средние банки не попадают в поле их зрения.

Можно также сделать определенные выводы, ознакомившись с кредитной отчетностью банка, которую публикуют на сайте ЦБ или на сайте Банка России. Но разобраться в этих отчетах, пожалуй, под силу только специалисту. Нам же, простым клиентам, можно попытать счастье на портале Банки.ру, где информация представлена уже в более доступном виде, который может понять и непрофессионал.

Вот, например, финансовый рейтинг банков по состоянию на начало месяца: https://www.banki.ru/banks/ratings/.

Надежность банка определяется его финансовыми показателями. Для анализа сравниваем текущие активы банка с показателями, которые были год назад и за прошедший и текущий месяц. Признак надежности и стабильности банка – большие активы на текущий момент и их увеличение по сравнению с прошлыми периодами.

Также свидетельствует о надежности банка сумма его собственных средств (уставной капитал).

По данным информационного агентства «Финмаркет», по состоянию на 1 марта (на 1 апреля список не изменился) в список крупнейших банков России входят: АК БАРС, Альфа-банк, банк Санкт-Петербург, Банк Москвы, банк «Русский стандарт», Бинбанк, банк «Возрождение», КБ «Восточный», ВТБ, ЗАО «ВТБ24», ГПБ, МДМ банк, МИнБ, Московский кредитный банк, Номос-Банк, «Нордеа Банк», Петрокоммерц, Промсвязьбанк, Райффайзенбанк, Росбанк, Россельхозбанк, АБ «Россия», Сбербанк РФ, Связь-банк, КБ «Ситибанк», НБ Траст, Уралсиб, Ханты-Мансийский банк, ХКФ-банк, ЮниКредитБанк.

Рейтинги официальных агентств можно сравнить и с отзывами клиентов банков, то есть таких же, как мы с вами, простых вкладчиков.

Что нужно помнить при составлении договора с банком

Процесс заключения договора — самый важный в цепочке действий будущего вкладчика. Первое, что нужно сделать — это чётко проговорить все условия с консультантом, потом проверить их подлинность и достоверность на бумаге.

Перед подписанием контракта нужно проверить:

- паспортные данные и данные банка;

- денежную сумму и процентную ставку;

- срок действия договора и способ начисление дивидендов;

- страхование сбережения;

- отсутствие дополнительных услуг, меняющих условия договора;

- соответствие названия вклада его целевому назначению.

Условия акции и название обязано быть прописано в договоре, иначе вы рискуете получить другой вид финансового продукта.

Читайте также: Арбитраж трафика с чего начать и как заработать — разбор темы простыми словами

В случае отзыва лицензии вкладчик может лишиться процента, если он начисляется после исполнения договора. Чтобы этого избежать, важно выбрать ежемесячный способ перечисления денег. Максимальная сумма страхового возврата — 1 млн 400 тыс. рублей. Для получения страхового возврата нужно написать заявление в Агентство по страхованию вкладов. Это государственная организация, которая гарантирует физическим лицам возвращение денежных сумм.

Вклады и инвестиции

Банки, открывая новые инвестиционные продукты, привлекают клиентов и порой предоставляют некорректную информацию. Проекты предлагают гражданам под видом вкладов, коими они принципиально не являются.

Финансисты, получая деньги от физических лиц, вкладывают их в различные компании: покупают ценные бумаги и играют на бирже. Эта процедура несёт риск для инвестора — результат зависит от состояния биржи. Согласно текущему законодательству банк не может гарантировать плюс по инвестициям. Вкладчик может даже уйти в минус и потерять свои деньги.

Банковское вложение — это дополнительный способ сохранить и приумножить накопления. При ответственном и рациональном подходе к выбору организации, виду финансового продукта, капитализации, страховки собственник увеличит свой пассивный доход. Внимание стоит уделить деталям предложения и заключаемому договору, чтобы в будущем не попасть в капкан контракта.

Обратите внимание! Реально ли выигрывать деньги в интернете регулярно со своего смартфона? Переходите на рейтинг лучших мобильных онлайн казино.

На что еще, по мнению банковских аналитиков и экспертов, нужно обращать внимание?

1. На необходимость оценивать надежность банка на основе анализа отчетности, обращая внимание на такие критерии, как ухудшение или нарушение обязательных для банковской организации нормативов (что может привести к отзыву лицензии), на не проведенные собственные платежи и возникшие трудности по погашению собственных долгов, на большие обороты наличных средств, которые значительно превышают активы банка и не имеют под собой экономического обоснования, на значительные вложения в ПИФы и акции (это может послужить сигналом появления больших проблем у банка в скором будущем), на любые резкие снижения балансовых показателей без обоснованных объяснений.

С такой информацией можно ознакомиться в отчетности на сайте ЦБ, в средствах массовой информации, на портале Банки.ру. И хотя, мне кажется, что оценить в полной мере надежность банка на основе такого анализа специализированной отчетности рядовому клиенту представляется весьма затруднительным, но разобраться в каких-то основных моментах вполне возможно, что хоть частично поможет снизить уровень рисков.

2. На размер банка. К крупным федеральным и региональным банкам почти на 100 процентов применимо выражение: «Слишком большой, чтобы обанкротиться». Информацию об их активах, которые свидетельствуют о величине банка, также можно найти в отчетах аналитических центров, в рейтингах российских и международных агентств. Конечно, это не исключает того, что и среди небольших банков, есть такие, которые заслуживают внимания.

3. На плохие новости о банке, которому вы хотите доверить свои деньги (особенно, если эта сумма больше 700000 рублей). Негативная информация, которая может появиться в средствах массовой информации или в новостной ленте на странице банка на портале «Банки.ру» (такую страницу на портале имеют около 600 банков), как минимум, должна насторожить.

4. На падение рейтингов, которые могут быть понижены рейтинговыми агентствами. Настораживает и факт отсутствия рейтинга у кредитных учреждений (что может служить свидетельством нежелания банка предоставлять в рейтинговые агентства информацию, пытаясь скрыть что-то негативное).

5. На высокие ставки по вкладам. Завышенные ставки, которые существенно превышают средний уровень, или их резкое повышение может быть свидетельством того, что у банка не хватает собственных средств. И, стараясь привлечь больше клиентов за счет более выгодных, на первый взгляд, предложений, кредитное учреждение пытается погасить свои долги. Это может быть свидетельством повышенного риска.