Один из способов получения пассивного дохода, который сегодня пользуется популярностью среди россиян – это положить деньги на депозитный счет. Принципы действия банковского продукта понятны: пока финансовое заведение использует средства вкладчика, с каждым годом они приумножаются в объеме, зафиксированном в составленном договоре, после чего наличные можно забрать.

В 2020 году доходность депозитов превышают только вклады с капитализацией. Каковы принципы действия системы?

- Начисление процентов происходит беспрерывно, на протяжении всего периода функционирования договора.

- Проценты регулярно добавляются к первоначальной сумме вложений.

Что значит вклад с пополнением

В наше время банки предлагают множество заманчивых схем для накопления и преумножения своих сбережений. Огромный интерес у клиентов вызывают вклады с возможностью пополнения в любое время и начисления процента на общую сумму, а не только на ту, что была внесена изначально. Многие варианты программ по вкладам с пополнением доступны онлайн и для оформления достаточно иметь доступ к компьютеру и сети Интернет.

Довольно динамичный рост инфляции сказывается на возможности хранить деньги дома, это становится совершенно не выгодно. Именно данный факт объясняет резкое увеличение заинтересованных в инвестировании людей. Одной из простейших схем является открытие депозитного счета с возможностью пополнения в одном из множества банков.

Читайте также: Как получать до 10 % кэшбека за покупки на АлиЭкспресс: ТОП-5 надежных сервисов

Такой вид вклада специфичен и имеет несколько особенностей:

- допустимо вложение как совсем не больших, так и крупных сумм;

- проценты падают на счет в определенный день каждого месяца;

- осуществляется перерасчет и начисление процентов в зависимости от точной суммы на счете после каждого пополнения;

- отсутствует лимит на пополнение;

- удобные варианты пополнения средств: в банкомате, кассе или переводом со счета в другом банке;

- вклад оформляется на ограниченный период времени либо подразумевает функцию автоматического продления.

Такая схема позволяет клиенту банка иметь постоянный пассивный доход. Сбережения будут надежно защищены, и вам не придется волноваться о возможной инфляции или внезапном финансовом кризисе компании. Законодательством РФ предусмотрен гарантированный возврат сумм до 1,4 миллиона клиентам обанкротившихся банков.

Владельцам депозитов с пополнением предоставляется возможность отслеживать состояние и динамику вкладов через онлайн доступ в личный кабинет. Пароль и логин для входа можно получить обратившись в свой банк. Крупные компании предоставляют такую услугу абсолютно бесплатно, автоматически указывая все данные в контракте.

Отзывы

Люди, пользующие услугами ВТБ, практически всегда оставляют отзывы о работе учреждения. Клиенты прослеживают работу сотрудников, и лично посещая филиал, и через приложение ВТБ 24, и через «Личный кабинет» на официальном сайте.

Мнение эксперта

Александр Иванович

Финансовый эксперт

В большинстве случаев отзывы клиентов положительные, и работой по вкладу «Пополняемый» люди довольны.

Находятся единичные случаи, когда можно прочитать или услышать негативный отзыв, но это происходит, если пользователь невнимательно ознакомился с условиями депозита. И, рассчитывая на один результат, получил другой, который его не устраивает.

Поэтому, чтобы проблематичных ситуаций не случалось, клиентам перед открытием депозита рекомендуется заглянуть на официальный сайт и ознакомиться с условиями всех тарифных планов.

Зачем нужна капитализация вклада с пополнением

Для более легкого понимания допустим, что вы открыли счет на 100 000 рублей сроком на 1 год. При этом годовая процентная ставка составляет 12%. В конце года на вашем депозитном счету будет 112 000 рублей, где 12 000 рублей – ваша чистая прибыль. Реальная ситуация такова, что ни один крупный банк такой высокий процент скорее всего не предложит, но для большей наглядности мы рассмотрим именно 12%.

Давайте вообразим, что у вас открыт пополняемый банковский вклад на ту же сумму, но уже с ежеквартальной капитализацией начисленных ранее процентов. Так как квартал это период в три месяца, то каждые три месяца к вашей общей сумме будет добавляться сумма начисленных процентов, а последующие расчеты будут основаны уже на новой сумме.

Разберемся, как ваша прибыль будет меняться каждые три месяца при такой схеме:

Читайте также: Выйдите из социальных сетей: как перестать тратить деньги на импульсивные покупки

- В конце первых трех месяцев у вас было 100 000, добавляем к этой сумме проценты в размере 3000 р. и получаем 103 000 р.

- На конец 2 квартала: было 103 000 р. плюс проценты ‒ 3090 р., получаем 106 090 р.

- 3 квартал: было 106090 р. плюс проценты в размере 3182,7 р., получаем 109 272,7 р.

- 4 квартал: было 109 272,7 р. плюс проценты в размере 3278,181 р., получаем итого 112 550,881 р.

Таким образом, в конце 4-го квартала на депозитном счету находится 112 550 рублей при округлении в меньшую сторону. Дополнительная прибыль равна сумме в 550 рублей по сравнению с обычным вкладом. Существуют и более выгодные предложения, например, гарантированная капитализация начисленных процентов каждый месяц. При таком раскладе конечная сумма будет еще немного выше – 112 682 рубля.

Конечно же, выгода не настолько велика, чтобы допускать какие-то банковские ограничения на операции со своими накоплениями. Однако, ощутимую разницу можно получить имея долгосрочный вклад с пополнением и капитализацией процентов на 10 лет.

Как правило, договор на открытие депозитного счета с пополнением в банке подразумевает ограничения на дополнительное внесение сумм и их преждевременное снятие. Такая схема не совсем удобна, так как большинство вкладчиков предпочитает пополнять счет хотя бы на небольшую сумму, но ежемесячно, например, с пенсии или личной зарплаты.

В борьбе за деньги потенциальных клиентов большое количество банковских организаций начали предлагать клиентам открытие счетов с возможностью пополнения в любое время. На открытый вклад можно вносить дополнительные суммы, а они автоматически плюсуются к общей сумме. При этом процент рассчитывается уже от новой суммы. Такая система пользуется большой популярностью, поэтому все больше крупных банков предлагает ее своим клиентам.

Обычно большинство организаций устанавливает доход клиента пропорционально сумме средств на депозитном счету с пополнением, то есть с увеличением суммы растет и процентная ставка. Но практика показывает, что редко можно встретить предложения по вкладам с пополнением, превышающие 10-11%. Если вам встретились заманчивые 12% и более, то, вероятнее всего, банк сейчас находится в довольно сложном финансовом положении. От выбора такого банка лучше всего отказаться сразу, ведь он стремится привлечь средства вкладчиков на абсолютно невыгодных для себя условиях работы.

Кому выгодны вклады на 10 лет с пополнением

Предоставляемый многими банками тип депозитного счета с возможностью пополнения подходит тем, кто готов регулярно класть часть своего ежемесячного дохода под процент. Как правило, в таком случае процент будет чуть ниже, но в конечном результате выгода будет больше, чем у обычного варианта. Только депозитные счета без возможности пополнения и снятия могут отличаться высокими процентными ставками.

Вклад с пополнением привлекательнее тем, что есть возможность переводить деньги на счет регулярно. При этом капитализация процента сразу же становится выше. Некоторые организации предлагают вариант оформления счета с пополнением и со снятием с него средств в любое время, но процент в таком случае будет ниже. Идеальный вариант – оформить пополняемый счет без возможности снятия и изъять общую сумму накоплений уже по истечении срока договора.

Если вы решили остановить свой выбор на депозитном счете с капитализацией, то лучше выбирать программу с наиболее частым начислением процентов. Суммарный доход в таком случает будет выше.

Наиболее оптимальный вариант – депозит с ежемесячным начислением процентов. Увеличение суммы накоплений будет производиться каждый месяц.

Моменты, которые следует учитывать при открытии депозита

Валюта сбережений

Наиболее выгодными являются . Мультивалютные программы тоже могут принести владельцам капитала неплохой доход, однако, систематические колебания курсов осложняют процесс принятия правильного решения. Выбор в пользу такого депозита будет оправдан только в том случае, если вкладчик хорошо разбирается в финансовых механизмах и умеет отслеживать ситуацию на рынке иностранных валют.

Репутация банка

Определяясь с выбором финансового учреждения для заключения сделки, следует отдать предпочтение депозитным программам известных банков, входящих в ТОП-15 или ТОП-20. Надежность крупных финансовых компаний подтверждена данными рейтинговых агентств. Как правило, банки-гиганты закрываются намного реже, чем региональные учреждения, хотя и у малоизвестных кредитных организаций бывают довольно интересные депозитные продукты.

Наличие выплат через АСВ

Читайте также: Как зарабатывать деньги на блоге? Лучшие способы и рекомендации

Благодаря сотрудничеству банков с Агентством по страхованию вкладов, все физические лица — владельцы депозитных счетов в случае банкротства компании смогут вернуть свои денежные средства в размере до 1 мнл. 400 тыс. рублей. Следует убедиться в том, что выбранная кредитная организация включена в Реестр участников АСВ. Финансовые вложения юридических лиц под условия этой программы не попадают и при ликвидации банка не подлежат возмещению.

Отсутствие «подводных камней»

Доходность по депозиту будет намного ниже заявленной в программе, если условиями договора депозитного счета предусмотрены различные комиссии, например, за досрочное изъятие денежных средств при расторжении сделки, за открытие накопительного банковского счета и оформление документации, а также за подключение СМС-информирования и частичное снятие депозитных накоплений.

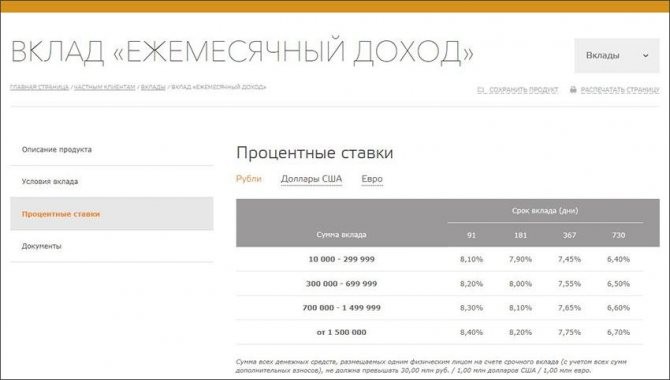

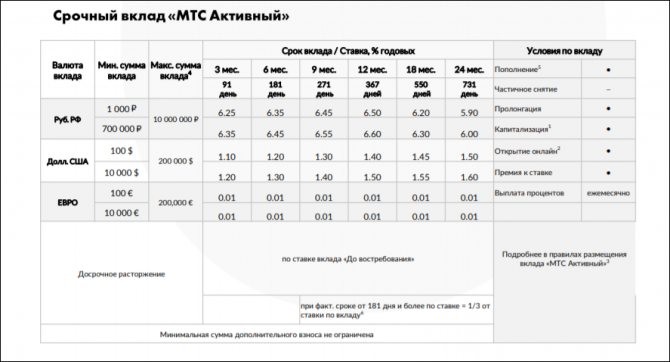

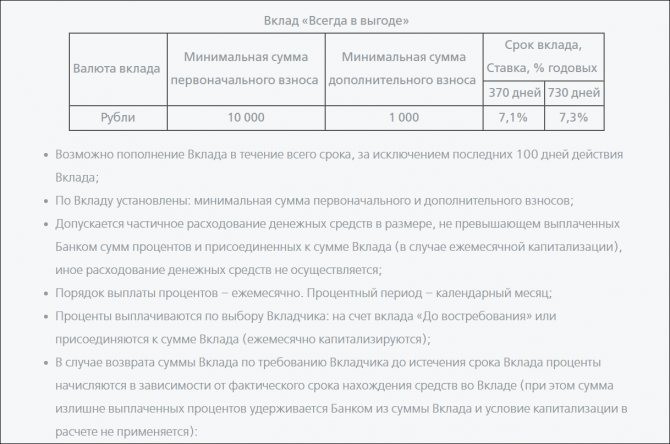

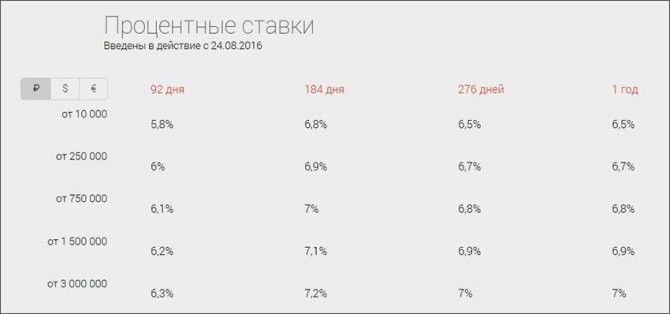

Попробуем выяснить, какие депозиты с капитализацией процентов и пополнением

сегодня заслуживают наибольшего внимания.

Плюсы и минусы вкладов на 10 лет с пополнением

Открытие депозитного счета с возможностью пополнения может оказаться довольно рисковым делом при оформлении его на длительный срок. Бытует мнение, что кризис давно миновал, а финансовая ситуация у банковских организаций снова стабильна. Часто можно встретить рекламные кампании, активно пропагандирующие открытие долгосрочного вклада с пополнением. Но все же клиенты банков пока не готовы к таким контрактам, предпочитая открывать депозиты сроком на год и меньше.

При всей рискованности, у оформления долгосрочного депозитного счета с пополнением есть существенные плюсы. В первую очередь, это более высокая процентная ставка на остаток. Минимальное преимущество над процентами по краткосрочным и среднесрочным вкладами – 1 %, а если вы являетесь владельцем валютного вклада, то дельта составит 0,5%.

Тот факт, что долгосрочные депозитные счета с пополнением в банке подразумевают более высокий процент, делает возможным гарантированное получение максимально возможного дохода. Получается так, что открытый депозит на 10-ти летний период с процентной ставкой 10% будет приносить больше дивидендов, чем оформленный вклад под 11% годовых с ежегодной пролонгацией и изменением процентной ставки в меньшую сторону.

Вклад на длительный период времени дает ряд преимуществ:

- Большая часть организаций, оформляющих долгосрочные депозитные счета, предлагают дополнительную опцию в виде возможности пополнять баланс. Такая схема отлично подойдет желающим постепенно накопить крупную сумму денег.

- Есть несколько банков, предлагающих непрерывный рост дохода за счет капитализации процентов. К сожалению, число компаний, предоставляющих такую возможность, очень мало.

- Одним из предлагаемых банками бонусов может быть снижение расходов по другим сервисам организации. Выгодные программы лояльности подразумевают различные скидки на ряд услуг банка (как вариант, более выгодные условия кредитования, скидки на оформление пакетных услуг, а также при оформлении личных счетов), а кроме того, клиент может оформить свой второй пополняемый вклад по более выгодному тарифу.

Привилегий довольно много, но, к сожалению, зачастую банки умалчивают о некоторых подводных камнях, с которыми клиенты могут столкнуться при открытие пополняемого депозитного счета.

Даже заявленные в рекламной кампании банка опции пополнения и капитализации процентов могут на деле отсутствовать. Кроме того, при открытии вклада на длительный срок нужно внимательно изучать договор, чтобы не оказалось так, что высокая процентная ставка будет понижаться в последующие 10 лет.

Часто открытие депозита с пополнением подразумевает отсутствие фиксированных процентных ставок, так как процент зависит от определенного скрытого показателя и может снижаться даже без обязательного уведомления об этом владельца счета. Именно поэтому, рекомендуется тщательно изучать договор на предмет особых нюансов, от которых зависит изменение процентной ставки.

Вклад с пополнением на длительный срок может оказаться довольно рискованным вложением при выборе не слишком надежного и не стабильного банка. Низкие финансовые показатели могут с течением времени отразиться на способности банка выплачивать проценты, а владельцы счетов рискуют потерять свои средства навсегда.

При рассмотрении множества предлагаемых банками программ по вкладам с пополнением важно учитывать не только условия работы и высокие процентные ставки, также стоит проанализировать степень надежности организации и отзывы ее клиентов. К сожалению, многие финансовые компании все еще находятся в убыточном положении после затяжного финансового кризиса.

Долгосрочные вклады имеют еще один существенный минус, который может повлечь существенную потерю части накоплений в случае расторжения контракта раньше установленного срока. Снять деньги со счета вы сможете, но потеряете таким образом довольно много. Существуют банки, предлагающие щадящие условия расторжения договора досрочно. Но чаще всего, снимая средства раньше срока, вкладчики сталкиваются с перерасчетом начисляемых процентов по годовой ставке в 0,01% или вовсе лишаются накопленного дохода.