Что такое рентабельность?

Увеличение рентабельности в любой сфере деятельности представляет собой рост прибыли относительно производственных затрат. Это главная цель каждого действующего предприятия.

Зачем?

- Благодаря показателю рентабельности можно в целом оценить эффективность работы организации.

- Чтобы понимать истинное положение дел в компании, следует время от времени проводить анализ или оценку рентабельности.

Только после этого момента можно будет задуматься о способах ее повышения. Конкретнее, как увеличить рентабельность, мы обсудим ниже и дадим практические советы.

Формула расчета

Для расчета рентабельности продукции экономическая теория располагает несколькими вариантами формул. Они отличаются разнообразным выбором показателей.

Среди них:

- Прибыль от продажи товаров или услуг (Пр). Она определяется как разница между выручкой от реализованных продуктов и услуг, и затрат на изготовление и продажу (себестоимости).

- Чистая прибыль (ЧП). Она указывается в отчете о финансовых результатах. Кроме того, ее можно рассчитать по формуле ЧП=Пр – дополнительные расходы + дополнительные доходы – налоговые взносы. К прочим доходам и расходам относятся финансовые ресурсы, которые не были прямо связаны с изготовлением и продажей товаров.

- Полная себестоимость (ТС) – показатель, включающий затраты на изготовление товаров, а также коммерческие затраты связанные с процессом эффективной реализации.

- Производственная себестоимость (ТСтехн) объединяет ресурсы, затраченные на производство, а также ресурсы, затраченные на управление компанией.

Эти четыре абсолютные характеристики формируют 4 варианта расчета рентабельности:

- По выручке, полученной организацией от реализации продукции и полной себестоимости: ROM= Прибыль от продажи (Пр)/Полная себестоимость (ТС) *100%

- По выручке, полученной организацией от реализации продукции и технологической себестоимости: ROM = Выручка от продаж продукции (Пр)/Производственная себестоимость (ТСтехн) *100%

- По показателям свободной прибыли от продукции и полной себестоимости: ROM = Чистый доход компании (ЧД)/Полная себестоимость (ТС) *100%

- По показателям свободной прибыли от продукции и производственной (технологической) себестоимости: ROM = Чистый доход компании (ЧД)/Производственная себестоимость (ТСтехн) *100%

Плюсы и минусы коэффициента валовой рентабельности

Плюсы:

● Помогает выявить существенные изменения в прибыльности компании на ранних этапах;

● При сравнении с компаниями в отрасли помогает определить конкурентоспособность и эффективность компании;

● Прост в расчётах и понимании.

Минусы:

● Для грамотного использования коэффициента валовой маржи, необходимо использовать коэффициенты оборачиваемости, что в свою очередь усложняет проводимый анализ;

● Показатель валовой маржи не учитывает другие статьи расходов.

Показатели рентабельности

Для того чтобы комплексно оценить труд компании применяют ряд разнообразных показателей рентабельности:

НазваниеОбозначениеХарактеристикаФормула для расчетаРентабельность активовROAДемонстрирует результативность использования активов (оборудования, сырья, свободных денежных ресурсов и т.д.).Доход/Стоимость активов*100%Рентабельность основных производственных фондовROFAПоказывает эффект, достигнутый от использования основных средств (производственного оборудования).Доход/Стоимость основных фондов*100%Рентабельность оборотных активовRCAПоказывает результат использования оборачиваемых активов (финансовых ресурсов, сырья, товаров, дебиторской задолженности и т.д.).Доход/Стоимость оборотных фондов*100%Рентабельность капиталаROEХарактеризует эффективность применения собственных финансовых ресурсов компании.Доход/капитал*100%Рентабельность инвестицийROIПоказывает эффективность реализованных инвестиций, то есть какую именно прибыль они принесли.Доход/Сумма инвестиций*100%Рентабельность реализуемой продукцииROMОтражает результат реализации товаров и услуг компании. Фактически показатель демонстрирует соотношение между ресурсами, полученными от продажи, и ресурсами, затраченными на изготовление и реализацию продукции.Доход/Себестоимость *100%Рентабельность продажROSХарактеризует сколько копеек прибыли находится в каждой вырученной от продажи у. е.Доход/Выручка от продажи *100%Рентабельность персоналаROLОтражает результат работы единицы персонала.Доход/количество персонала *100%Рентабельность производства–Показывает эффективность использования имущества компании.Доход/Затраты на основные и оборотные фонды*100%

Все эти показатели необходимы для проведения глубокого финансового анализа предприятия и формирование на его основе управленческих решений, а также для анализа работы других компаний (например, конкурентов или возможных партнеров).

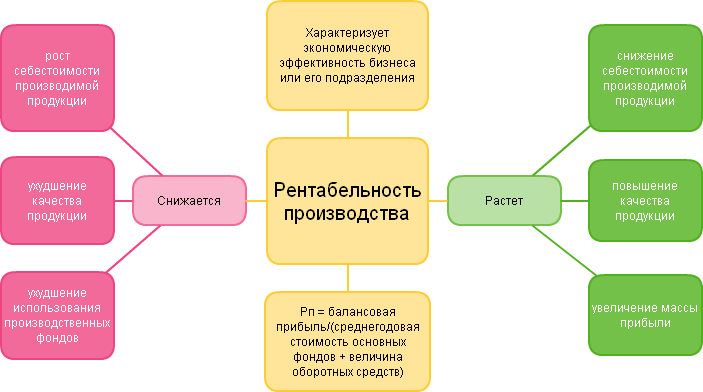

Что влияет на рентабельность

Добиться высокой рентабельности стремится каждый предприниматель или руководитель бизнес-проекта. Но, чтобы правильно её рассчитать, нужно учесть влияние разных факторов, которые бывают внешними или внутренними.

Внешние факторы

Внешним является воздействие, которое может благотворно или, наоборот, негативно влиять на развитие компании, но не зависит от самого предприятия. Руководитель или владелец бизнеса вынужден искать пути выхода из сложившейся благодаря внешним факторам ситуации, подстраиваться под неё.

Например: изменение налогового законодательства – повышение НДС с 18 до 20% – увеличивает расходы компании, приходится тратиться на перепрошивку кассового аппарата, чтобы изменить ставку налога в чеке. Так как НДС включается в стоимость продукции и повышает её, это уменьшает платёжеспособный спрос, что может плохо отразиться на рентабельности компании.

На рентабельность влияют такие внешние факторы:

- Спрос;

- Расположение предприятия;

- Конкуренты;

- Инфляция, ухудшение экономической ситуации;

- Санкции;

- Изменения в законодательстве;

- Разработка новых технологий и другие.

Рентабельность фирмы в зависимости от расположения отличается, например, в Москве и Нарьян-маре. Сообщение с Ненецким автономным округом возможно только самолётом, что увеличивает расходы на доставку и конечную цену продуктов.

Если товар пользуется повышенным спросом – например, цветы перед 8 Марта – продажа будет рентабельной даже при высокой конкуренции.

Технологические новшества – гаджеты, видеоигры, бытовая техника, вызывают высокий интерес покупателей и гарантируют продавцу повышенную доходность.

Общее ухудшение экономической ситуации в стране, финансовый кризис из-за введения санкций, резкий скачок инфляции снижают рентабельность компаний и ухудшают развитие бизнеса в целом.

Анализ показателей

Проведение анализа показателей рентабельности продукции необходимо для эффективного и качественного оценивания результатов работы субъекта хозяйственной деятельности. В процессе его провидения владелец сможет определить, сколько копеек прибыли обеспечивается одной условной единицей стоимостей, вложенной в производство и продажу товаров.

Показатели рентабельности, рассчитанные с помощью производственной себестоимости, демонстрируют результативность расходов на изготовление продукции. Обычно такие типы рентабельности приобретают более высокое значение, чем те, что рассчитаны через формулы полной себестоимости.

Для того, чтобы обеспечить более значимую рентабельность, следует:

- Снижать объёмы себестоимости товаров. Это можно сделать с помощью более эффективного использования основных средств, увеличением механизации процессов изготовления, использованием более дешевого сырья от новых поставщиков и т.д.

- Увеличить показатели оборачиваемости продукции (то есть повышения объёма продаж и производства). Этого можно достигнуть за счет более углубленного исследования рынков сбыта, поиска новых рынков сбыта, расширения ассортимента и т.д.

Оба способа увеличения рентабельности требуют определенных затрат, однако, в дальнейшем они способны принести куда большую прибыль, чем предприятие получало раньше.

Где найти показатели валовой прибыли компании

Показатели отображаются в бухгалтерской отчетности, в счете 90 «Продажи». Для их выявления за выбранный период объемы по кредиту сопоставляются с показателями дебета данного счета в направлении субсчетов. Например:

В данном примере счет 90/9 каждый месяц закрывается посредством списания сальдо на счет 99 «Прибыли и убытки». Дебетовый показатель по данному счету означает, что итогом по стандартным направлениям деятельности компании является валовый убыток, кредитовый отображает валовую прибыль в течение отчетного периода. По итогам года осуществляется списание субсчетов по счету 90.

Зачем нужна информация об уровне рентабельности?

Прежде всего, данные о показателях рентабельности нужны самой компании для того, чтобы понять, достаточно ли хорошо она работает. Нормативных значений здесь нет. Поэтому расчетные значения сопоставляют со среднеотраслевыми. Так можно узнать, является ли компания лидером в своей сфере или отстает от конкурентов, и ей нужно срочно искать способы повышения эффективности.

Традиционно хорошо рентабельными в России являются такие виды деятельности, как:

Читайте также: Заработок в интернете на обмене валюты: насколько это законно?

- добыча полезных ископаемых — по данным Росстата за 2014 год, рентабельность продукции данных предприятий составляет 36%;

- рыболовство и рыбоводство — 33,2%;

- операции с недвижимостью — 23,5%.

Низкая рентабельность продукции, работ, услуг в 2014 году наблюдается в финансовом секторе — 0,7%, в рознице — 2,2%, а по коммунальным услугам она вообще отрицательна.

Динамика показателей рентабельности за определенный период покажет, развивается ли бизнес или, наоборот, присутствует регресс.

Показатели рентабельности решают и иные задачи. Так, с помощью факторных моделей рентабельности можно выявить и оценить степень влияния на прибыль тех или иных факторов, как внутренних, так и внешних.

Как проводится расчет рентабельности

Для определения показателя нужно использовать специальную формулу. Главное – помнить о том, что их существует несколько, по одной на каждую разновидность показателя:

Расчет показателя

- Общий уровень показателя считается так. Все полученные доходы, составляющие балансовую прибыль, делятся на результат сложения средней цены по оборотным активам, и средней ценовой категории основной части в производстве. Результат предыдущих действий умножаем на сто процентов.

- Отдельно выделяют реализационную рентабельность. РР = делению дохода от реализации товара на чистую прибыль после проведения всех операций. Не обойтись без введения нормированной планки среднего значения. Она поможет обобщить множество расчетов, которые уже были совершены. Получается специальное число со средним результатом.

- По активам. Для определения чистый производственный доход делят на значение активов в тот или иной временной промежуток.

- По инвестициям. Прибыль в чистом виде делится на запасы собственного капитала, к которому прибавлены пассивы, рассчитанные на долгое время.

- По капиталу в наличии у предприятия. Для вычисления чистую прибыль делим на всю массу сбережений.

Методы увеличения рентабельности продаж

Предлагайте клиентам на выбор не только обычную, но и VIP-продукцию. Этой методикой часто пользуются продавцы книг. Они предлагают купить помимо стандартной книги, стоимостью в 300 руб., более дорогостоящий подарочный вариант, за который придется отдать, к примеру, 2000 руб.

Дополнительные полезные возможности для клиентов

Яркий пример на магазине осветительных приборов: чтобы увеличить маржинальность продаж, помимо светильников стандартной комплектации покупатель получает еще и экономичные светодиоды с пультом управления, в результате продукт становится для него более интересным и привлекательным. Да, у него примерно на 15-20% возросла себестоимость, однако при этом доходность достигла 30%.

Оформляя заказ, покупателям следует предлагать сопутствующие товары. Этим сегодня пользуются все успешные интернет-магазины. При просмотре товаров, покупателю также показывают дополнительный товар под названием «идеальная пара», например, при выборе сумочки сервис автоматически подберет подходящие для нее аксессуары.

Чаще пополняйте ассортимент новинками. Обычно новинки обладают более высокой стоимостью, нежели товары предыдущих линеек (коллекций).

Ведите статистику. Однажды менеджеры сети магазинов провели анализ рентабельности брендов из их каталога, сравнивая уровень продаж до и в период распродажи. Были выявлены бренды, обладающие наибольшей маржинальностью. Затем было сформированы три категории брендов – хорошие, средние, лучшие. В результате магазином были определены самые рентабельные бренды, а их доля в закупках была повышена.

После этого рентабельность продаж магазина возросла на 12%.

Предлагайте эксклюзив. Выпуск эксклюзивных предложений позволяет компаниям значительно увеличивать свои доходы по сравнению с типовыми вариантами. Сюда относится и эксклюзивное изготовление изделий, и авторская продукция. Так, к примеру, производитель осветительных приборов смог увеличить маржинальность на 30%, добившись ее уровня в 60%.

Нормативное значение:

Очевидно, что чем выше маржа операционной прибыли, тем лучше компания осуществляет свою деятельность. Как правило, предприятия, которые демонстрируют тенденцию к увеличению маржи операционной прибыли, также показывают повышение эффективности управления общими расходами.

Такие показатели считает нормативными Россельхозбанк:

Таблица 1. Нормативное значение показателя, %

ПоказательСельское хозяйствоПищевая и перерабатывающие отраслиПосредники, оптовые и розничные торговцыПрочиеОперационная маржаБолее 5Более 5Более 5Более 5

Источник: Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. с. 49.