Финансовые активы – это объекты, которые в будущем принесут предприятию прибыль. Они определяют перспективы и векторы дальнейшего развития. Очевидной кажется зависимость успешности предприятия от количества активов. Их величина свидетельствует также о росте или сокращении самой компании, как бизнес единицы. Оценка активов считается обязательной процедурой перед продажей, слиянием и другими операциями, предусматривающими передачу имущественных прав.

Как рассчитать чистые активы по балансу должен знать каждый предприниматель и бизнесмен, желающий понимать, как обстоят дела у его компании. В материале мы расскажем, как происходит расчет стоимости чистых активов, какие ошибки могут совершать неопытные экономисты и как анализировать полученные результаты.

Активы и чистые активы: в чем разница?

Многие люди, не сталкивавшиеся с понятиями активов, считают, что под «чистыми активами» понимается то же самое – т.е. уставной капитал предприятия. На самом деле, эти термины обозначают совершенно разные вещи.

Чтобы разобраться со значениями, вернемся к началу и повторим материал касательно самых активов.

Чтобы назвать определенный объект активом, мы должны посмотреть на его базовые характеристики, кому он принадлежит, что из себя представляет, позволяет ли извлечь прибыль? Возьмем для примера оборудование предприятия по производству корпусной мебели. Оно принадлежит компании? Да. Оно имеет материальное выражение? Определенно. Наконец, такое оборудование будет использоваться для получения прибыли? Разумеется, ведь на оборудовании изготавливают товар с целью последующей реализации.

Читайте также: Особенности и порядок процедуры увольнения главного бухгалтера предприятия

Считается, что на балансе компании находятся все подобные нашему оборудованию для изготовления мебели активы, это могут быть и объекты недвижимости, и интеллектуальная собственность. Очевидно, что количество активов говорит о величине капитализации. Кроме того, многие экономисты определяют динамику активов за несколько лет, чтобы понимать, куда движется фирма и как у нее обстоят дела.

Как рассчитываются чистые активы на практике?

Формула расчета чистых активов, в принципе, имеет очень простую структуру. Главное — иметь доступ к цифрам, которые в ней используются. Основным источником таковых, как мы отметили выше, является бухгалтерский баланс организации. Если брать соответствующий учетный документ в том формате, в котором он утвержден в России, то сведения об активах фирмы содержатся главным образом в строке 1600, о пассивах — в строках 1400 и 1500.

При этом если следовать рекомендациям Минфина РФ и вычитать из первых долги учредителей по платежам в уставный капитал, из вторых — доходы будущих периодов, то нам также пригодятся данные по бухучету, отражающие величину первого показателя (как правило, это дебет счета 75), а также цифры по строке 1530 (для второго параметра).

Таким образом, формула чистых активов будет применяться по определенному алгоритму. Изучим его в подробностях.

А как же определяется величина, например, чистого актива?

На первом этапе рассмотрения вопроса следует понять, в чем заключается оговоренная выше разница между просто активами и чистыми активами.

Итак, активы – это совокупность объектов, из которых компания может извлечь прибыль. Стоимость активов меняется в зависимости от состояния рынка, показателей инфляции, отраслевого развития, сезонного спроса и его падения.

Да, к сожалению, активы не стабильны – они привязаны к рыночной стоимости, а вы знаете, как умеет подниматься и падать рынок на фоне экономических и политических новостей. Современная экономика не знает, как с этим справиться. Рассчитывать балансовую стоимость регулярно, после каждого скачка или снижения цена – неудобно и затратно. Но и предусмотреть поведение рынка на 100% невозможно.

Единственный вариант, доступный тем, кто нанимает профессиональных специалистов – создать предположительную модель роста/снижения цены актива. Есть ряд постоянных характеристик рынка, которые постоянно влияют на него одним и тем же образом. Например, цены на недвижимость снижаются в период горячих отпусков и перед Новым годом. Все эти нюансы следует внести в график, особенно если оценка актива проводится перед продажей.

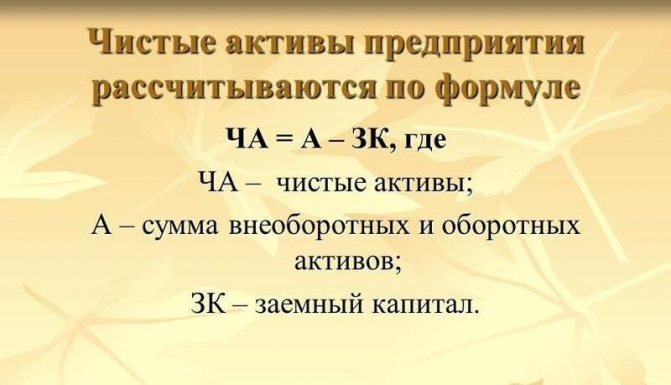

Величина чистых активов рассчитывается на основе значения «активов», только в два этапа.

Сначала мы смотрим, что имеет фирма, а затем вычитываем долги и обязательства из получившейся суммы. Чистые активы представляют собой разницу между активами и пассивами (обязательствами) предприятия.

Чистые активы как фактор управления бизнесом

Определенное значение результаты подсчетов чистых активов имеют с точки зрения управления бизнесом. Например, расчет чистых активов ООО (формула для соответствующих обществ и АО будет одинаковой) может быть полезен:

- в тех случаях, когда уставной капитал увеличивается посредством имущества ООО;

- при выкупе обществом у акционеров ценных бумаг, при выходе одного из участников ООО из бизнеса;

- при выплате соучредителям общества дивидендов;

- при формировании отчетов перед инвесторами;

- при анализе эффективности бизнес-модели общества по требованию собственника;

- как дополнительный источник данных о финансовом состоянии фирмы при рассмотрении кредитных заявок банком либо в ходе взаимодействия с потенциальными инвесторами.

Таким образом, исчисление показателя, о котором идет речь, полезно как с точки зрения отчетности организации перед заинтересованными лицами, так и в аспекте осуществления аналитической работы менеджеров, направленной на оптимизацию бизнес-процессов.

Рассмотрев вопрос, как рассчитать чистые активы по балансу (формула, используемая для этого, также была нами изучена), полезно будет обратить внимание на ряд терминологических нюансов, связанных с практическим использованием соответствующего показателя в качестве характеристики финансового положения предприятия.

Рентабельность, отрицательные чистые активы: выясняем, где и зачем используется чистый актив

Расчет итоговой стоимости активов используется очень часто среди бизнесменов, которые стремятся вести бизнес осторожно и использовать рациональные модели. Показатель чистых активов – это определенное число, оставшееся после того как от суммы активов были отняты обязательства перед всеми контрагентами. Логика понятна – так предприниматели хотят понять, какие «деньги» в материальном и нематериальном виде они имеют на руках.

Ведь если придется отдать банку очередной транш по кредиту, не имеет смысл включать эти деньги в активы. Они являются лишь временным капиталом.

Читайте также: Как закрыть ИП онлайн через налоговую — в личном кабинете

Если чистые активы имеют высокие значения, можно говорить об инвестиционной привлекательность компании. Очевидно, что у предприятия есть отличная подушка безопасности, значит ей можно верить – так подумают кредиторы, акционеры и другие потенциальные контрагенты, что позволит предприятию активно завязывать бизнес-связи и расширять предпринимательскую деятельность.

Величина чистых активов может соответствовать нулю и даже быть отрицательной. И последний вариант требует от руководства срочных мероприятий по спасению. Отрицательное значение чистого актива говорит о том, что у компании все совсем не хорошо и она близка к банкротству. Именно поэтому данное значение необходимо постоянно контролировать. Если же чистые активы упадут до критически низкого значения, придется искать пути повышения или мириться с финансовой несостоятельностью.

Расчет чистых активов позволяет понять, насколько благополучна компания или почему у нее наступил неудачный период, собственник получает возможность прослеживать последствия каждого решения менеджмента. Формула расчета при этом не используется, как мы уже говорили выше, нужно просто посчитать активы и пассивы, а затем отнять одно от другого и вы получите результат.

Правда, есть еще один вариант – чистый актив, рассчитанный по ликвидационному балансу.

Тогда речь будет идти о той части объекта, которая распределяется среди собственников в случае его ликвидации. Так собственники понимают, на что им следует рассчитывать, если начнется процедура ликвидации юридического лица.

Анализ темпа роста чистых активов и международного кредитного рейтинга

Платежеспособность представляет собой способность предприятия рассчитываться за свои обязательства своевременно и в полном объеме. Для оценки платежеспособности производят, во-первых, сравнение величины чистых активов с размером уставного капитала и, во-вторых, оценка тенденции изменения. На рисунке ниже показана динамика изменения чистых активов по кварталам.

Анализ динамики изменения чистых активов

Следует разделять платежеспособность и кредитоспособность, так кредитоспособность показывает возможность предприятия расплачиваться по своим обязательствам с помощью наиболее ликвидных видов актива (см.→ Как оценить кредитоспособности компании). Тогда как платежеспособность отражает возможность погашения долгов как с помощью наиболее ликвидных активов, так и медленно реализуемых: станки, оборудование, здания и т.д. В результате это может отразиться на устойчивости долгосрочного развития всего предприятия в целом.

На основе анализа характера изменения чистых активов производится оценка уровня финансового состояния. В таблице ниже показана взаимосвязь между тенденцией изменения чистых активов и уровнем финансового состояния.

Тенденция изменения чистых активов Анализ финансового состояния ЧА ↗Улучшение финансового состояния предприятия и платежеспособности предприятия, уменьшение риска банкротства ЧА ↘Ухудшение финансового состояния предприятия, снижение платежеспособности, что приводит к росту риска банкротства

Помимо динамической оценки, величину чистых активов для ОАО сравнивают с размером уставного капитала. Это позволяет оценить риск банкротства предприятия (см.→ 4 модели оценки банкротства). Данный критерий сравнения определен в законе ГК РФ (п. 4 ст. 99 ГК РФ; п. 4 ст. 35 Закона об акционерных обществах).

В научной работе Жданова И.Ю. показывается наличие тесной связи между темпом изменения чистых активов предприятия и значением международного кредитного рейтинга таких агентств как Moody’s, S&P и Fitch. Снижение экономических темпов роста чистых активов приводит к уменьшению кредитного рейтинга. Это в свою очередь приводит к снижению инвестиционной привлекательности предприятий для стратегических инвесторов.

Резюме

Полученная величина определяет платежеспособность организации, прибыльность, а иногда и дальнейшее развитие. Из показателя следует судить о возможности погашения компанией своих обязательств, инвестирования в расширение производства либо открытия новых направлений.

Поэтому нормальное значение чистых активов должно быть положительной величиной. Когда величина ЧА отрицательная, фирма считается несостоятельной, зависящей от кредитов и не имеющей собственных доходов. Чем выше показатель — тем платежеспособней и привлекательней для инвесторов данная компания.

Анализ показателя включает:

- Мониторинг изменений размера ЧА, для этого делается их сравнение на начальную и на конечную дату отчётного периода. И уже исходя из полученных результатов выявляются причины, способствующие увеличению либо убыванию собственных средств.

- Оценка реальности динамики ЧА, применяется для вычисления пропорции чистых и совокупных активов на начало и на конец отчётного периода. Большое увеличение показателя на конечную дату бывает связано с ростом общих средств, а прирост ЧА на самом деле несущественный.

- Оценка эффективности использования. Определяется путём вычисления и изучения коэффициентов оборачиваемости и рентабельности.

Поскольку при проведении анализа данную величину сравнивают с данными по выручке и чистой прибыли за год, при расчётах правильнее использовать не фиксированную цифру чистых активов на конечную дату, а среднее значение за этот период.

Рассчитываем чистые активы: возможные проблемы

На первый взгляд все кажется очень простым. Рассчитать активы поможет формула, составленная нами самостоятельно.

Выглядит она так: ЧА (чистые активы) = А — П, где под «а» понимаются общие активы, а под «п» соответственно пассивы предприятия.

Читайте также: В каких случаях возникает обязанность исчислить НДФЛ

Как посчитать, мы выяснили. А как сделать так, что бы расчет был правильным? Наверное, вы сталкивались с мнением, что заниматься определением ЧА должны профессионалы. Многие задают нам вопросы, что же сложного в том, чтобы отнять одно число от другого? Почему обычный человек не может провести элементарное математическое уравнение?

В том то и дело, что формула – не главное. Вы заметили, что величины, необходимые для расчета ЧА, предварительно также определяются вручную. Мы не знаем, какими активами владеем, пока не посчитаем. Формула математического расчета пассивов также не предусмотрена. Экономист должен делать все своими силами – применяя широчайший круг знаний. Часты ситуации, когда из-за недостаточной информированности относительно ситуации на рынке, бухгалтер делает неправильный расчет.

Сложность, на наш взгляд, как раз лежит в плоскости рыночной экономики. Активы всегда стоят столько, сколько за них готов дать потенциальный покупатель. Без базы знаний о текущей ситуации, специального образования человек едва ли сможет правильно оценить активы.

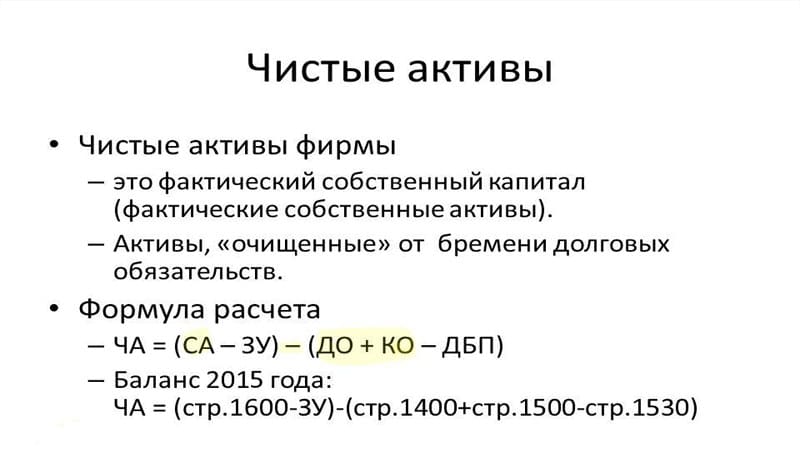

Формула чистых активов: структура и схема

- Первым делом вычитаем из цифры по строке 1600 показатель, отражающий долги учредителей перед фирмой по взносам в уставный капитал.

- После суммируем показатели по строкам 1400 и 1500 баланса.

- Далее вычитаем из получившегося результата цифру по строке 1530.

- Завершающим действием будет вычитание из цифры, получившейся в результате вычитания из 1600 величины долгов, показателя, получившегося по факту последнего вычисления.

Как формула чистых активов может выглядеть схематично? Условимся сокращенно именовать рассматриваемый показатель как ЧА, строки бухгалтерского баланса — СТР, счета бухучета — СЧ.

В результате формула расчета чистых активов по балансу будет выглядеть так:

- ЧА = (СТР 1600 — СЧ 75) — (СТР 1400 + СТР 1500 — СТР 1530).

Изучив то, каким образом рассчитывается соответствующий финансовый показатель, рассмотрим, каким образом он может применяться на практике.

Рентабельность чистых активов

Рентабельность чистых активов – это показатель того, насколько эффективно компания может распоряжаться тем, что имеет. Чтобы вычислить данный показатель, потребуется узнать чистую прибыль за отчетный период и поделить ее на совокупность основных средств и чистого оборотного капитала.

Высокая рентабельность активов говорит об организованности предприятия о том, что менеджмент принимает правильные решения. Кроме того, высокая рентабельность способствует более быстрому росту капитала.

Как видите, чистые активы отличаются от простых активов. Сначала мы считаем, что вообще имеем, затем отнимаем от данного показателя пассивы и получаем значение чистых активов. Сам процесс напоминает определение той же чистой прибыли. Т.е. мы не только оцениваем, но и берем во внимание расходы, которые придется понести по тем или иным статьям. Расчет чистых активов позволяет следить за развитием компании и своевременно принимать меры, если наступил период кризиса. Советуем обращаться к профессионалам для определения величины чистого актива, ведь этот процесс включает в себя оценку разных объектов с учетом ситуации на рынке.

Если чистый актив оказывается положительным числом, значит компания остается на плаву, можно смотреть на динамику этого показателя за несколько лет. Отрицательный чистый актив – это сигнал тревоги, знак того, что срочно нужно принимать меры.

Расчет чистых активов по балансу

В состав активов, принимаемых к расчету, включаются все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

Поправить ситуацию можно путем:

- переоценки активов (с привлечением независимой оценки);

- увеличения активов собственниками бизнеса;

- соответствующего уменьшения уставного капитала (не ниже минимума, установленного законом).

Для цели расчета чистых активов по балансу важно понимать, что это активы, которые остались бы после погашения всех обязательств. То есть собственные средства предприятия.

Расчет стоимости чистых активов по балансу выполняется по итогам отчетного периода (календарного года) с целью получения достоверной информации о финансовом состоянии компании, анализа и планировании дальнейших принципов работы, выплаты полученных дивидендов или действительной оценки бизнеса в связи с частичной/полной продажей.

При сложении активов исключаются затраты компании на приобретение у совладельцев бизнеса собственных акций и задолженность участников по вложениям в уставный фонд.

Иногда оценщику необходимо провести «беглый» анализ общего состояния компаний. Для этого можно воспользоваться информацией о чистых активах компании, который можно подчеркнуть из бухгалтерского баланса.

При мониторинге финансово-хозяйственной деятельности организации крайне желательно проводить расчёт чистых активов. Это делают на основе данных бухгалтерской отчетности, а затем показывают заинтересованным в этой информации лицам.

Таким образом, чистые активы составляют разницу между балансовой стоимостью всех активов компании и суммой долговых обязательств компании.

Следует обратить внимание, что если по окончании второго и каждого последующего финансового года стоимость чистых активов коммерческой организации окажется менее уставного фонда, такая организация обязана в установленном порядке уменьшить свой уставный фонд до размера, не превышающего стоимости ее чистых активов.

В оценочной деятельности в качестве одного из методов оценки стоимости бизнеса применяется метод чистых активов. При этом методе оценщик использует данные о чистых активах организации согласно бухгалтерской отчетности, предварительно скорректированной исходя из собственных оценочных значений рыночной стоимости имущества и обязательств.

Как правило, увеличение количества чистых активов сопровождается увеличением величины совокупных активов. Это значит, что растет оборот компании.

Чистые активы должны быть не просто положительные, но и превышать уставный капитал организации. Это значит, что в ходе своей деятельности организация не только не растратила первоначально внесенные собственником средства, но и обеспечила их прирост. Чистые активы меньше уставного капитала допустимы только в первый год работы вновь созданных предприятий.

Читайте также: Региональный материнский капитал: получение и использование

Обязательства учредителей перед компанией, расходы на покупку собственных акций, трансферты, доходы будущих периодов, принятые к учету отсутствуют.

Успешное ведение бизнеса невозможно без детального анализа финансово-экономических показателей хоздеятельности экономического субъекта. Чтобы оценить имущественное и финансовое положение организации и своевременно принять верные управленческие решения, необходимо определить важные коэффициенты платежеспособности и рентабельности.

Данная формула чистых активов по балансу применима к следующему кругу экономических субъектов:

- публичные либо непубличные акционерные общества;

- государственные либо муниципальные унитарные предприятия;

- общества с ограниченной ответственностью;

- производственные кооперативы или жилищные кооперативы;

- хозяйственные партнерства.

В чем отличие этого порядка от того, который действовал ранее, читайте в материале «Утвержден новый порядок расчета чистых активов».

Порядок обязаны применять АО, ООО, муниципальные/государственные унитарные предприятия, кооперативы (производственные и жилищные) и хозпартнерства.

По результатам расчетных действий в динамике оценивается величины чистых активов, которые не должны быть меньше величины уставного капитала (УК) компании. Если снижение все-таки произошло, согласно законодательству РФ предприятие обязано уменьшить свой УК и официально зарегистрировать произведенные изменения в Едином реестре (закон № 14-ФЗ ст. 20 п. 3).

Как проанализировать результат

Итак, у вас есть цифра чистых активов. Что она показывает и для чего нужна? ЧА является показателем того, есть ли компания платежеспособной, может ли она приносить прибыль и развиваться в будущем. ЧА говорит о том, может ли компания погасить имеющиеся долги, выбраться из кризиса или защитить сделанные в нее инвестиции. Если ЧА выражаются положительной цифрой, то компания вполне подходит для сотрудничества. Если ЧА отрицателен, то это повод для более тщательного изучения причин такого события. Возможно, с инвестициями следует подождать — данная компания не имеет прибыли и работает только за счет привлеченных кредитов. Поэтому чем выше показатель ЧА, тем более значимую позицию на рынке занимает компания.

Как правильно проанализировать данный показатель? Необходимо провести:

- Детальное изучение тенденции изменения величины ЧА. Именно поэтому данный показатель записывают в финансовую отчетность. Сравнив цифры за несколько периодов, можно понять, в каком направлении движется компания и какие ошибки в ее работе допускаются.

- Оценку эффективности используемых активов и пассивов. Для этого необходимо найти коэффициент рентабельности и коэффициент оборачиваемости, и сравнить их с предыдущими значениями.

- Изучение реальности графика построения величины ЧА. Помните, что чистые активы предприятия это активы, не задействованные в обязательствах. Дело в том, что при построении графика возможны определенные манипуляции за счет изменения количества активов на начало отчетного периода и на его конец. Чистые активы могут увеличиваться к концу года за счет ликвидации дебиторки и увеличения количества свободных денег на счетах, но на самом деле этот рост не является полноценным, если рассматривать его за весь период.

- Оценка ЧА и уставного капитала. Помните, что активы всегда должны быть выше имеющегося УК — это одно из требований законодательства. Если ЧА меньше УК, то это прямой показатель нерентабельности компании и скорого ее банкротства. В этом случае есть два пути — снизить уставной фонд или же объявить о ликвидации компании.

Обратите внимание:

работа фирмы, у которой размер ЧА меньше размера УК, допускается только в том случае, если она соблюдает свои долговые обязательства на протяжении определенного времени. В этом случае регистратор не имеет права вмешиваться в ее деятельность и требовать ликвидации.

Формула поиска чистых активов по балансу

Как можно увеличить ЧА

Итак, вы уже знаете, что чистые активы в балансе это абсолютный показатель, который отображает успешность компании. Есть ли способы его улучшения? Есть. Именно для этого и проводится анализ и подсчет размера ЧА по определенным временным рамкам. Что можно сделать для того, чтобы реально увеличить величину активов? Есть несколько действенных способов:

- Списание, реализация, сдача в аренду неиспользуемого оборудования или помещений.

- Контроль за основными фондами, постоянное их улучшение.

- Манипуляции с увеличением количества проданных товаров/услуг (уменьшение себестоимости, поднятие качества, модернизация, расширение объемов сбыта).

- Контроль за оборотными средствами (уменьшение дебиторской задолженности, уменьшение “замороженных” денег в сырье, быстрая реализация готовой продукции, уменьшение долгов и обязательств).